Получите свидетельство

Получите свидетельство Вход

Вход

Счета бухгалтерского учета

Подготовила преподаватель ГАПОУ КО «ОКТУ»

Митяева Марина Максимовна

- Бухгалтерский учёт – это система сбора, регистрации, обработки и представления финансовой информации о деятельности организации для принятия управленческих решений. Основная цель бухгалтерского учёта заключается в обеспечении пользователей достоверной информацией о финансовом положении компании, её результатах хозяйственной деятельности и движении денежных средств.

- Бухгалтерский учёт – это система сбора, регистрации, обработки и представления финансовой информации о деятельности организации для принятия управленческих решений. Основная цель бухгалтерского учёта заключается в обеспечении пользователей достоверной информацией о финансовом положении компании, её результатах хозяйственной деятельности и движении денежных средств.

- Принципы бухгалтерского учета:

Принцип непрерывности деятельности: компания будет продолжать свою деятельность в обозримом будущем.

Полнота и своевременность отражения информации: все факты хозяйственной жизни должны быть учтены полностью и своевременно.

Осмотрительность: осторожность при оценке активов и обязательств, чтобы избежать завышения доходов и занижения расходов.

Непротиворечивость: использование одних и тех же методов учёта от периода к периоду для обеспечения сравнимости данных.

Разделение текущих и капитальных затрат: расходы подразделяются на текущие (ежедневные затраты) и капитальные (инвестиции в долгосрочные активы).

- Виды бухгалтерского учета:

Управленческий учет – направлен на удовлетворение потребностей внутренних пользователей (руководства компании) для планирования, контроля и управления деятельностью.

Финансовый учет – предназначен для внешних пользователей (акционеров, инвесторов, кредиторов) и отражает общее финансовое положение компании.

Налоговый учет – ведётся для целей налогообложения и подготовки налоговых деклараций.

Повторение пройденного материала

Предмет и объекты бухгалтерского учета

- Предмет бухгалтерского учета - отдельный хозяйствующий экономический субъект — предприятие, организация, учреждение.

- Объекты:

- Факты хозяйственной деятельности

- Активы (имущество)

- Источники финансирования деятельности (пассивы)

- Обязательства

- Доходы

- Расходы

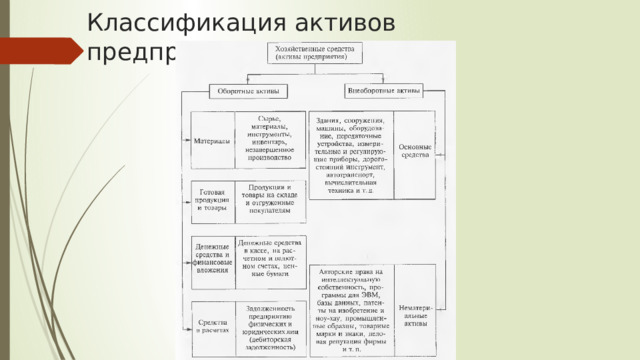

Классификация активов предприятия

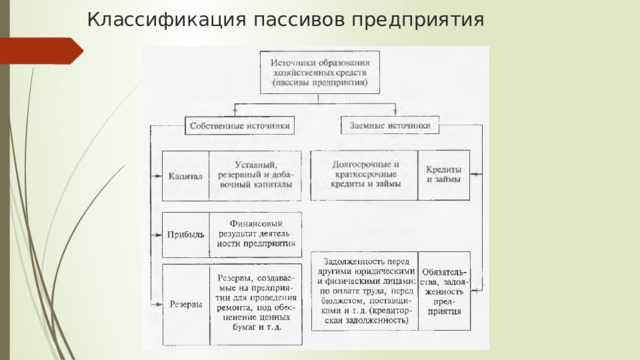

Классификация пассивов предприятия

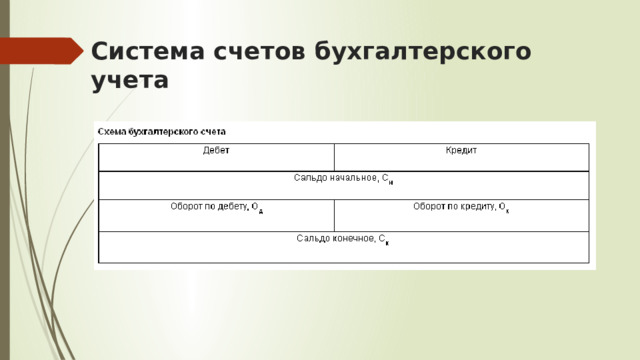

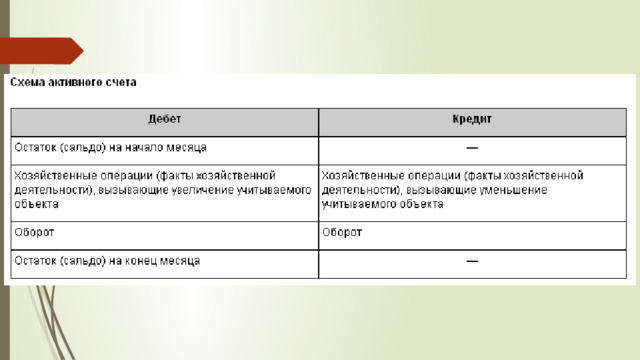

Система счетов бухгалтерского учета

План счетов представляет собой систематизированный перечень бухгалтерских счетов, в котором используется классификация счетов по экономическому содержанию. Приказом Минфина России от 31.10.2000 г. № 94н утвержден действующий План счетов бухгалтерского учета финансово-хозяйственной деятельности организаций, который ориентирован на ведение бухгалтерского учета в условиях рыночной экономики

Раздел I. Внеоборотные активы

Включает счета для учета основных средств, нематериальных активов, вложений во внеоборотные активы и других долгосрочных инвестиций.

Раздел II. Производственные запасы

Отражаются материалы, товары, готовая продукция, незавершенное производство и прочие запасы.

Раздел III. Затраты на производство

Учитываются прямые и косвенные затраты на производство продукции, выполнение работ и оказание услуг.

Раздел IV. Готовая продукция и товары

Ведется учет готовой продукции, товаров, приобретенных для перепродажи, а также коммерческих расходов.

Раздел V. Денежные средства

Содержит счета для отражения наличных денег, безналичных расчетов через банки, валютных операций и прочих денежных средств.

Раздел VI. Расчеты

Здесь учитываются расчеты с поставщиками, покупателями, персоналом, бюджетом, учредителями и другими контрагентами.

Раздел VII. Капитал

В этом разделе отображается информация о собственном капитале компании, включая уставный капитал, добавочный капитал, резервный фонд и нераспределенную прибыль.

Раздел VIII. Финансовые результаты

Этот раздел содержит счета для определения финансовых результатов деятельности компании за определенный период, таких как доходы, расходы, прибыли и убытки.

Забалансовые счета

Используются для учета ценностей, временно находящихся у организации, но не принадлежащих ей на праве собственности, а также для учета арендованных основных средств и других объектов.

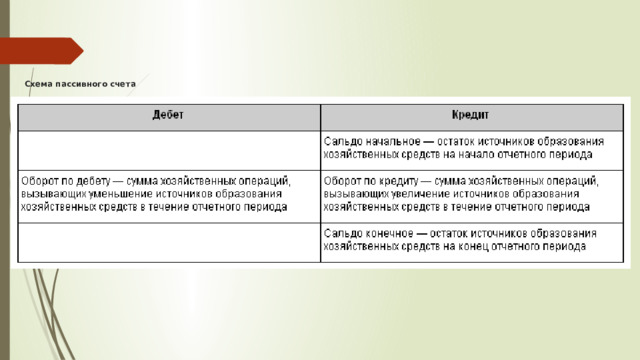

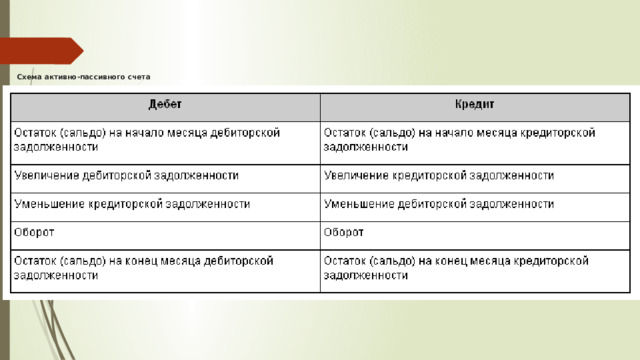

Система счетов бухгалтерского учета

Схема пассивного счета

Схема активно-пассивного счета

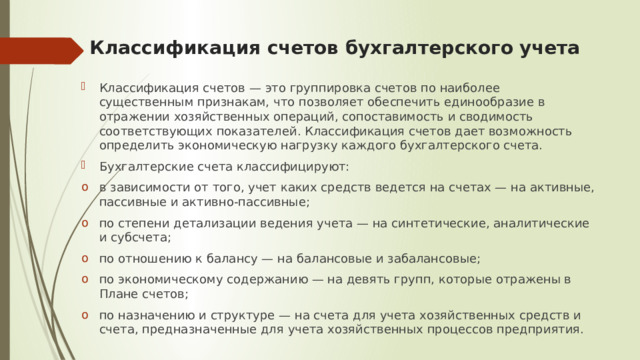

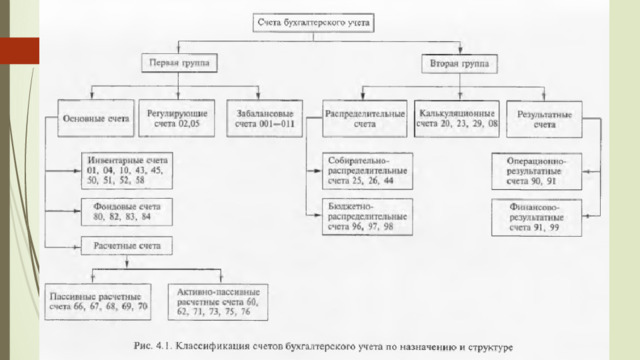

Классификация счетов бухгалтерского учета

- Классификация счетов — это группировка счетов по наиболее существенным признакам, что позволяет обеспечить единообразие в отражении хозяйственных операций, сопоставимость и сводимость соответствующих показателей. Классификация счетов дает возможность определить экономическую нагрузку каждого бухгалтерского счета.

- Бухгалтерские счета классифицируют:

- в зависимости от того, учет каких средств ведется на счетах — на активные, пассивные и активно-пассивные;

- по степени детализации ведения учета — на синтетические, аналитические и субсчета;

- по отношению к балансу — на балансовые и забалансовые;

- по экономическому содержанию — на девять групп, которые отражены в Плане счетов;

- по назначению и структуре — на счета для учета хозяйственных средств и счета, предназначенные для учета хозяйственных процессов предприятия.

Инвентарные счета

Эта группа счетов предназначена для учета хозяйственных средств предприятия — внеоборотных и оборотных активов, фактическое наличие которых выявляется в результате инвентаризации.

- К основным инвентарным относятся следующие активные счета:

01 «Основные средства»;

04 «Нематериальные активы»;

10 «Материалы»;

43 «Готовая продукция»;

45 «Товары отгруженные»;

50 «Касса»;

51 «Расчетные счета»;

52 «Валютные счета»;

58 «Финансовые вложения».

По дебету этих счетов отражается увеличение средств, по кредиту — выбытие средств

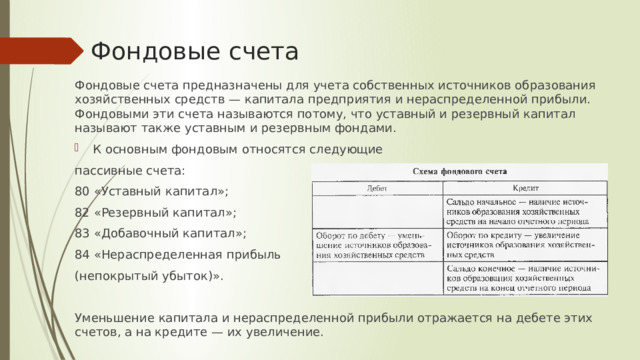

Фондовые счета

Фондовые счета предназначены для учета собственных источников образования хозяйственных средств — капитала предприятия и нераспределенной прибыли. Фондовыми эти счета называются потому, что уставный и резервный капитал называют также уставным и резервным фондами.

- К основным фондовым относятся следующие

пассивные счета:

80 «Уставный капитал»;

82 «Резервный капитал»;

83 «Добавочный капитал»;

84 «Нераспределенная прибыль

(непокрытый убыток)».

Уменьшение капитала и нераспределенной прибыли отражается на дебете этих счетов, а на кредите — их увеличение.

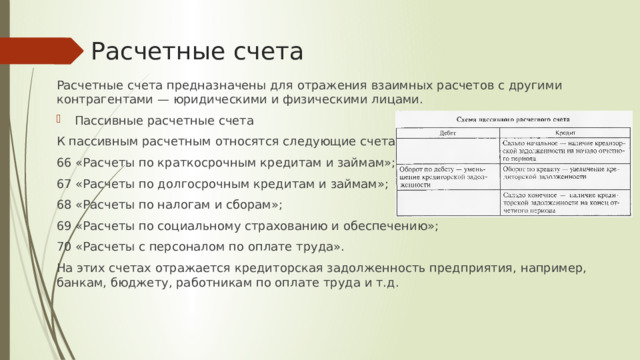

Расчетные счета

Расчетные счета предназначены для отражения взаимных расчетов с другими контрагентами — юридическими и физическими лицами.

- Пассивные расчетные счета

К пассивным расчетным относятся следующие счета:

66 «Расчеты по краткосрочным кредитам и займам»;

67 «Расчеты по долгосрочным кредитам и займам»;

68 «Расчеты по налогам и сборам»;

69 «Расчеты по социальному страхованию и обеспечению»;

70 «Расчеты с персоналом по оплате труда».

На этих счетах отражается кредиторская задолженность предприятия, например, банкам, бюджету, работникам по оплате труда и т.д.

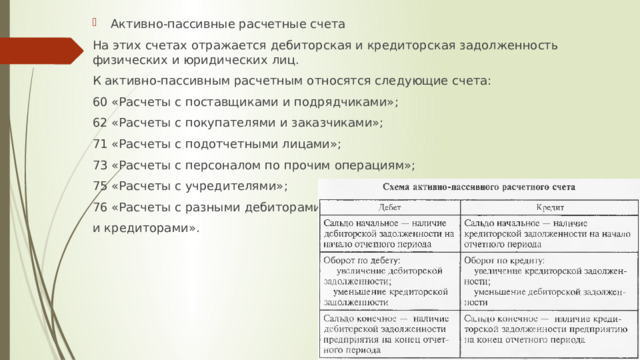

- Активно-пассивные расчетные счета

На этих счетах отражается дебиторская и кредиторская задолженность физических и юридических лиц.

К активно-пассивным расчетным относятся следующие счета:

60 «Расчеты с поставщиками и подрядчиками»;

62 «Расчеты с покупателями и заказчиками»;

71 «Расчеты с подотчетными лицами»;

73 «Расчеты с персоналом по прочим операциям»;

75 «Расчеты с учредителями»;

76 «Расчеты с разными дебиторами

и кредиторами».

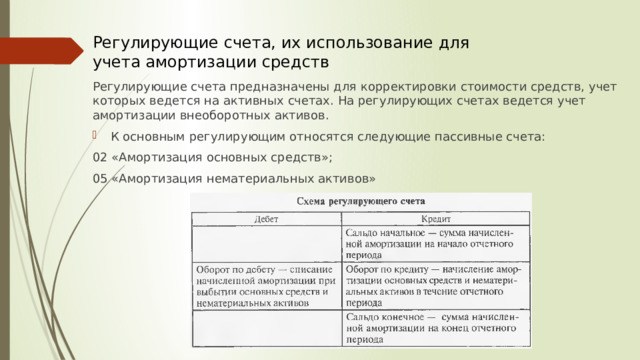

Регулирующие счета, их использование для учета амортизации средств

Регулирующие счета предназначены для корректировки стоимости средств, учет которых ведется на активных счетах. На регулирующих счетах ведется учет амортизации внеоборотных активов.

- К основным регулирующим относятся следующие пассивные счета:

02 «Амортизация основных средств»;

05 «Амортизация нематериальных активов»

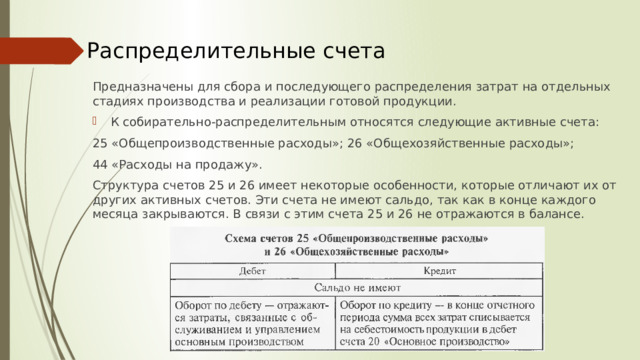

Распределительные счета

Предназначены для сбора и последующего распределения затрат на отдельных стадиях производства и реализации готовой продукции.

- К собирательно-распределительным относятся следующие активные счета:

25 «Общепроизводственные расходы»; 26 «Общехозяйственные расходы»;

44 «Расходы на продажу».

Структура счетов 25 и 26 имеет некоторые особенности, которые отличают их от других активных счетов. Эти счета не имеют сальдо, так как в конце каждого месяца закрываются. В связи с этим счета 25 и 26 не отражаются в балансе.

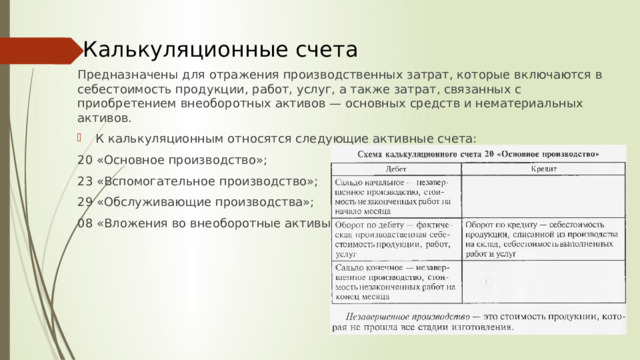

Калькуляционные счета

Предназначены для отражения производственных затрат, которые включаются в себестоимость продукции, работ, услуг, а также затрат, связанных с приобретением внеоборотных активов — основных средств и нематериальных активов.

- К калькуляционным относятся следующие активные счета:

20 «Основное производство»;

23 «Вспомогательное производство»;

29 «Обслуживающие производства»;

08 «Вложения во внеоборотные активы»

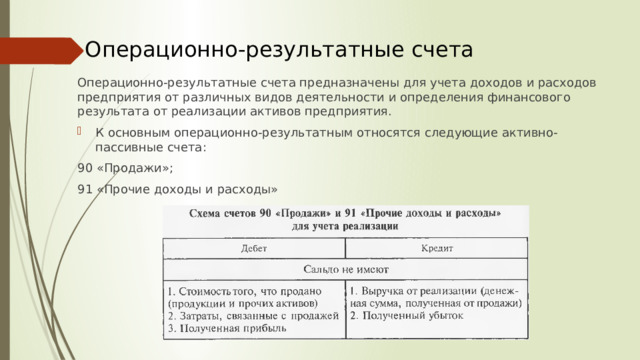

Операционно-результатные счета

Операционно-результатные счета предназначены для учета доходов и расходов предприятия от различных видов деятельности и определения финансового результата от реализации активов предприятия.

- К основным операционно-результатным относятся следующие активно-пассивные счета:

90 «Продажи»;

91 «Прочие доходы и расходы»

Финансово-результатные счета

Финансово-результатные счета предназначены для отражения

финансовых результатов деятельности предприятия в виде положительных результатов — доходов и прибыли, а также отрицательных результатов — расходов и убытков.

- К финансово-результатным относятся следующие активно-пассивные счета:

99 «Прибыли и убытки»;

91 «Прочие доходы и расходы».

Для каждого предприятия можно выделить две сферы его деятельности, которые позволяют получать доходы и вести учет расходов:

основная или обычная деятельность, которая явилась целью создания предприятия и приносит ему основной доход, например, производство продукции, выполнение работ, оказание услуг;

прочие сопутствующие виды деятельности, связанные с другими источниками получения доходов и прибыли, например, операции с ценными бумагами, арендные отношения, продажа различных активов и т.д.

Основы бухгалтерского учета. Тема "Классификация счетов бухгалтерского учета" (4.01 MB)

Основы бухгалтерского учета. Тема "Классификация счетов бухгалтерского учета" (4.01 MB)

0

0 341

341 0

0 Нравится

0

Нравится

0