Получите свидетельство

Получите свидетельство Вход

Вход

Алматинский колледж экономики и права Теоретическое занятие на тему: «СОЦИАЛЬНЫЙ НАЛОГ»

Дисциплина: «Налоги и налогообложение» Подготовила: преподаватель специальных дисциплин Лялька А.Ю.

- Образовательная: формирование знаний в области налогообложения, в вопросах касающихся обложения социальным налогом, особенности и порядок налогообложения.

- Развивающая: формировать умения работать с источниками права в частность с Налоговым кодексом Республики Казахстан, работать с текстом, опираясь на полученные знания отвечать на вопросы, извлекать нужную информацию.

- Воспитательная: формирование положительного эмоционального отношения к системе налогообложения и воспитание экономически грамотного, отвечающего за свои решения гражданина.

Цели занятия:

- Дать характеристику плательщикам и объектам обложения налогом.

- Объяснить общие положения по налоговым вычетам.

- Исчисление, удержание и уплата социального налога.

- Раскрыть порядок исчисления, сроки уплаты и сроки подачи декларации по социальному налогу.

План занятия

- 1) индивидуальные предприниматели;

- 2) лица, занимающиеся частной практикой;

- 3) юридические лица-резиденты Республики Казахстан;

- 4) юридические лица-нерезиденты, осуществляющие деятельность в Республике Казахстан через постоянные учреждения;

- 5) юридические лица-нерезиденты, осуществляющие деятельность через структурное подразделение, которое не приводит к образованию постоянного учреждения.

Плательщиками социального налога являются:

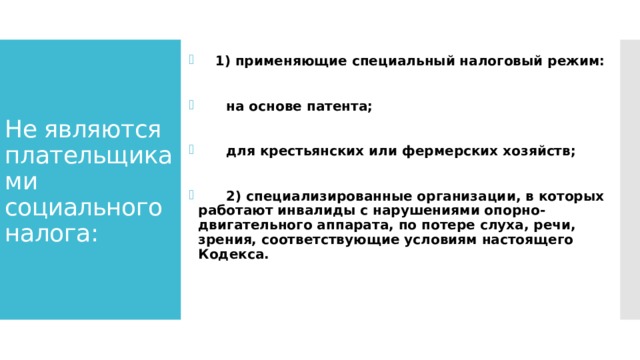

- 1) применяющие специальный налоговый режим:

- на основе патента;

- для крестьянских или фермерских хозяйств;

- 2) специализированные организации, в которых работают инвалиды с нарушениями опорно-двигательного аппарата, по потере слуха, речи, зрения, соответствующие условиям настоящего Кодекса.

Не являются плательщиками социального налога:

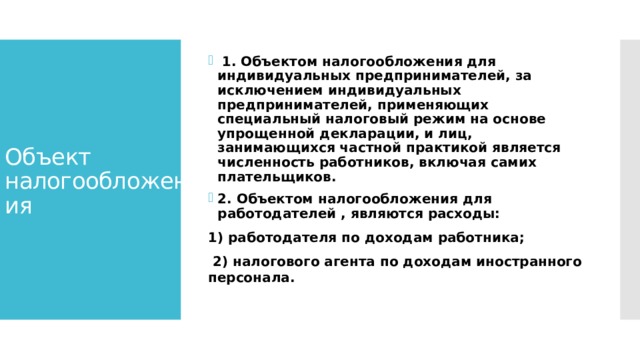

- 1. Объектом налогообложения для индивидуальных предпринимателей, за исключением индивидуальных предпринимателей, применяющих специальный налоговый режим на основе упрощенной декларации, и лиц, занимающихся частной практикой является численность работников, включая самих плательщиков.

- 2. Объектом налогообложения для работодателей , являются расходы:

1) работодателя по доходам работника;

2) налогового агента по доходам иностранного персонала.

Объект налогообложения

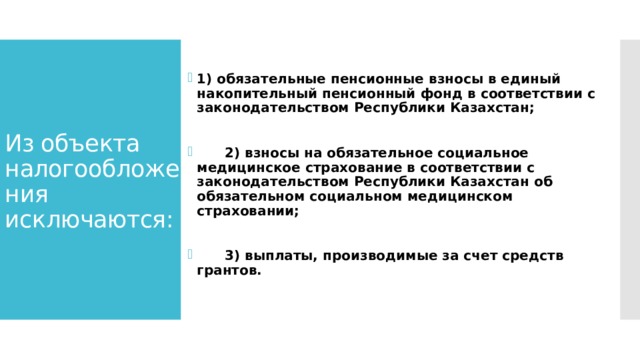

- 1) обязательные пенсионные взносы в единый накопительный пенсионный фонд в соответствии с законодательством Республики Казахстан;

- 2) взносы на обязательное социальное медицинское страхование в соответствии с законодательством Республики Казахстан об обязательном социальном медицинском страховании;

- 3) выплаты, производимые за счет средств грантов.

Из объекта налогообложения исключаются:

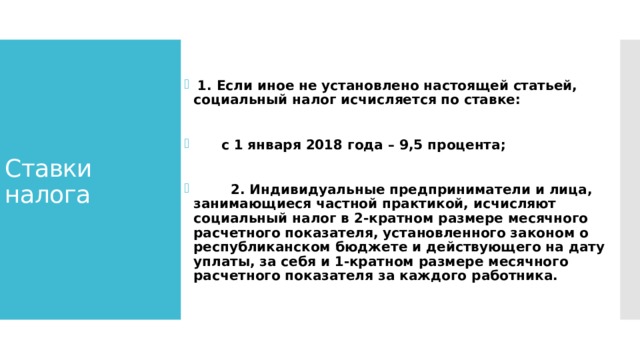

- 1. Если иное не установлено настоящей статьей, социальный налог исчисляется по ставке:

- с 1 января 2018 года – 9,5 процента;

- 2. Индивидуальные предприниматели и лица, занимающиеся частной практикой, исчисляют социальный налог в 2-кратном размере месячного расчетного показателя, установленного законом о республиканском бюджете и действующего на дату уплаты, за себя и 1-кратном размере месячного расчетного показателя за каждого работника.

Ставки налога

- Сумма социального налога, подлежащая уплате в бюджет, определяется как разница между исчисленным социальным налогом и суммой социальных отчислений, исчисленных в соответствии с Законом Республики Казахстан "Об обязательном социальном страховании".

Порядок исчисления социального налога

- 1. Уплата социального налога производится не позднее 25 числа месяца, следующего за налоговым периодом, по месту нахождения налогоплательщика.

- 2. Уплата социального налога по объектам налогообложения, являющимся расходами структурного (территориального) подразделения, производится по месту нахождения такого структурного (территориального) подразделения.

Уплата социального налога

- 1. Налоговым периодом для исчисления социального налога является календарный месяц.

- 2. Отчетным периодом для составления декларации по социальному налогу является календарный квартал.

Налоговый период

- 1. Декларация по индивидуальному подоходному налогу представляется плательщиками в налоговые органы по месту нахождения ежеквартально не позднее 15 числа второго месяца, следующего за отчетным периодом.

- 2. Плательщики, имеющие структурные подразделения, на которых не возложена обязанность по исчислению и уплате социального налога, представляют приложение по исчислению суммы социального налога по такому структурному (территориальному) подразделению к декларации по социальному налогу в налоговый орган по месту нахождения такого структурного (территориального) подразделения.

Декларация

Теоретическое занятие на тему "Социальный налог" (185.1 KB)

Теоретическое занятие на тему "Социальный налог" (185.1 KB)

0

0 204

204 7

7 Нравится

0

Нравится

0