Получите свидетельство

Получите свидетельство Вход

Вход

Алматинский колледж экономики и права

Тема: Аудиторские риски

Дисциплина: Аудит

Подготовила: Преподаватель

специальных дисциплин

Иванченко Елена Андреевна

Вид занятия: урок изучения нового материала

Цели занятия:

- Обучающие:

- формировать у студентов знания о:

- Предполагаемых вероятных рисках в аудиторской деятельности;

- Видах предполагаемых рисков;

- Методике расчетов предполагаемых рисков;

- умения:

- Выполнять математический расчет предполагаемых рисков

- Развивающие:

- способствовать развитию логического мышления; познавательного интереса, умений анализировать, обобщать, сравнивать, синтезировать знания, полученные на других предметах и своей профессиональной деятельности.

- Воспитательные:

- воспитание информационной культуры, внимательности, умения слушать, аккуратности, дисциплинированности, стремления к получению новых знаний, обобщению знаний из различных областей жизни и своей профессиональной деятельности;

План занятия

- Понятие и виды рисков.

2. Оценка риска в аудите.

3. Методика расчета риска в аудите.

Понятие и виды рисков

- Виды и порядок определения аудиторского риска отражены как в Международном стандарте аудита МСА 400.

- Аудитор должен оценить и установить аудиторский риск.

- Аудиторский риск является относительно новым видом риска.

Риск аудитора (аудиторский риск)

Аудиторский риск – вероятность принятия неверного решения аудиторской организацией, т.е. риск того, что аудитор может оказаться не в состоянии выразить достоверное мнение о финансовой отчетности. Другими словами, аудитор в своем заключении сделал вывод, что отчетность клиента достоверна, а в действительности она содержит существенные ошибки, которые не попали в поле зрения аудитора.

Степень риска

Степень риска – вероятность потерь, а также размер возможного ущерба.

Степень риска напрямую связана с качеством аудиторской проверки, поэтому оценка аудиторского риска является важной задачей.

Компоненты риска

Аудитор обязан изучать риски, оценивать их и документировать результаты Аудиторские организации могут принять решение о применении в своей деятельности большего количества градаций при оценках рисков либо об использовании для оценки рисков количественных показателей (процентов или долей единицы). При проведении аудита аудитор должен принять необходимые меры для того, чтобы снизить аудиторский риск до разумного минимального.

Неотъемлемый риск (НР)

НР отражает подверженность сальдо счетов или группы однотипных операций искажениям, которые могут быть существенными по отдельности или в совокупности с искажениями других сальдо счетов или групп однотипных операций при допущении отсутствия необходимых средств внутреннего контроля

Неотъемлемый риск (НР)

НР характеризует степень подверженности существенным нарушениям счета бух. учета, статьи баланса, однотипные группы хозяйственных операций и отчетности в целом у экономического субъекта.

НР связан с характеристиками аудируемого лица и влияющими на нее факторами, которые нельзя проверить средствами внутреннего контроля.

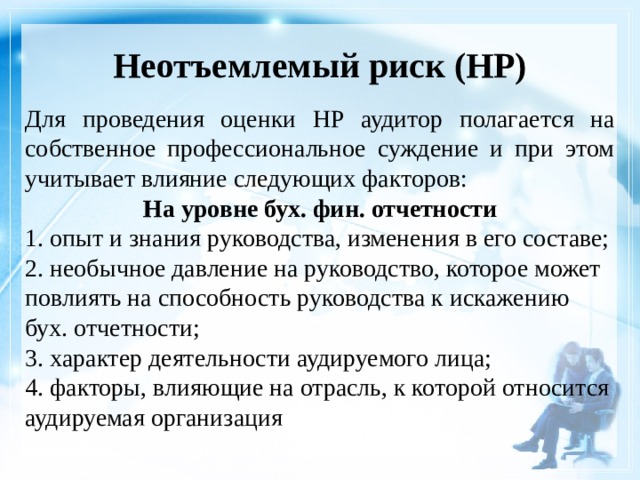

Неотъемлемый риск (НР)

Для проведения оценки НР аудитор полагается на собственное профессиональное суждение и при этом учитывает влияние следующих факторов:

На уровне бух. фин. отчетности

1. опыт и знания руководства, изменения в его составе;

2. необычное давление на руководство, которое может повлиять на способность руководства к искажению бух. отчетности;

3. характер деятельности аудируемого лица;

4. факторы, влияющие на отрасль, к которой относится аудируемая организация

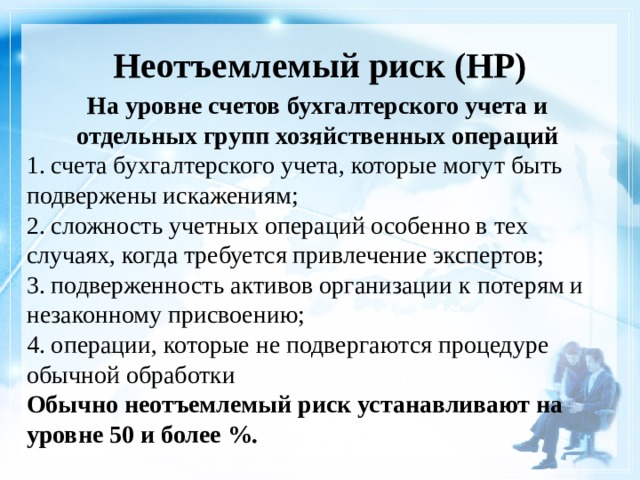

Неотъемлемый риск (НР)

На уровне счетов бухгалтерского учета и отдельных групп хозяйственных операций

1. счета бухгалтерского учета, которые могут быть подвержены искажениям;

2. сложность учетных операций особенно в тех случаях, когда требуется привлечение экспертов;

3. подверженность активов организации к потерям и незаконному присвоению;

4. операции, которые не подвергаются процедуре обычной обработки

Обычно неотъемлемый риск устанавливают на уровне 50 и более %.

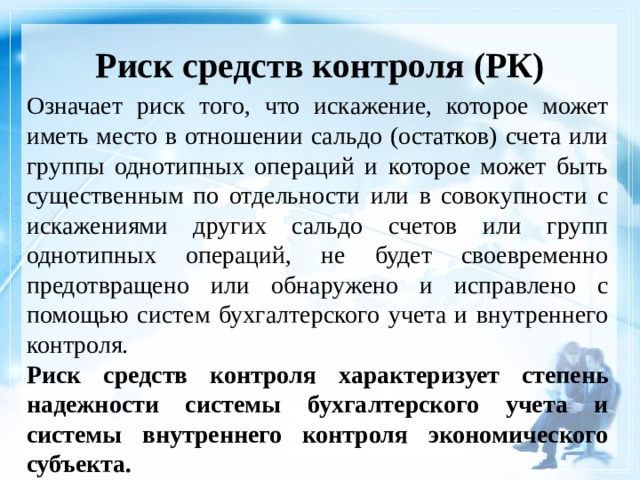

Риск средств контроля (РК)

Означает риск того, что искажение, которое может иметь место в отношении сальдо (остатков) счета или группы однотипных операций и которое может быть существенным по отдельности или в совокупности с искажениями других сальдо счетов или групп однотипных операций, не будет своевременно предотвращено или обнаружено и исправлено с помощью систем бухгалтерского учета и внутреннего контроля.

Риск средств контроля характеризует степень надежности системы бухгалтерского учета и системы внутреннего контроля экономического субъекта.

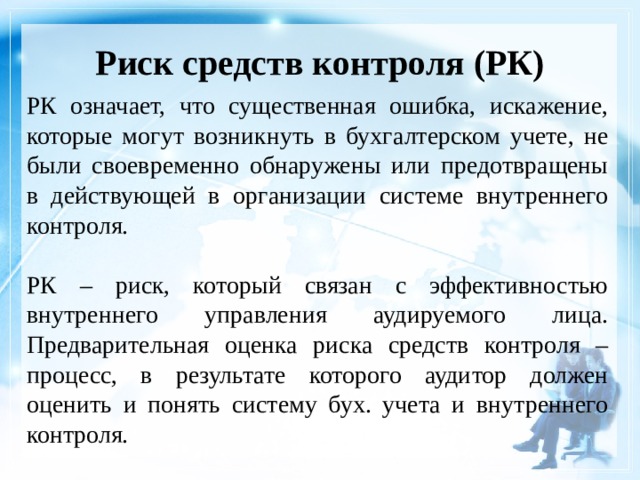

Риск средств контроля (РК)

РК означает, что существенная ошибка, искажение, которые могут возникнуть в бухгалтерском учете, не были своевременно обнаружены или предотвращены в действующей в организации системе внутреннего контроля.

РК – риск, который связан с эффективностью внутреннего управления аудируемого лица. Предварительная оценка риска средств контроля – процесс, в результате которого аудитор должен оценить и понять систему бух. учета и внутреннего контроля.

Риск средств контроля (РК)

Чем эффективнее система внутреннего контроля (СВК), тем ниже фактор ее риска.

Между риском контроля и информационной базой аудита существует прямая зависимость. Если, по мнению аудитора, внутренний контроль эффективен, то для тестирования требуется меньшее количество информации.

Риск не обнаружения (РН)

Субъективно установленная аудитором вероятность того, что выполненные им в ходе проверки аудиторские процедуры не позволяют обнаружить действительно существующие ошибки, искажения в бухгалтерском учете и отчетности, которые являются существенными по отдельности или в сумме.

РН характеризует качество работы аудитора. Он зависит от порядка проведения конкретной проверки, опыта, квалификации аудитора, а также степени его предыдущего знакомства с деятельностью проверяемой организации.

Риск не обнаружения (РН)

РН – риск, который аудитор определяет на тот случай, если он не сумеет обнаружить существенные ошибки и пропуски в отчетности.

Между РН и информационной базой аудита существует обратная связь. Снижение РН требует увеличения объем информации, необходимой для проверки, т.е. если аудитор желает быть уверенным в своей работе, он устанавливает низкое значение РН и планирует подвергнуть тестированию или проверке больший объем информации о клиенте.

Методы оценки аудиторского риска

- оценочный (интуитивный);

- количественный.

Оценочный (интуитивный) метод

Наиболее широко применяющийся казахстанскими аудиторскими фирмами, заключается в том, что аудиторы, исходя из собственного опыта и знания клиента, определяют аудиторский риск на основании отчетности в целом или отдельных групп операций как высокий, вероятный и маловероятный и используют эту оценку в планировании аудита.

Количественный метод

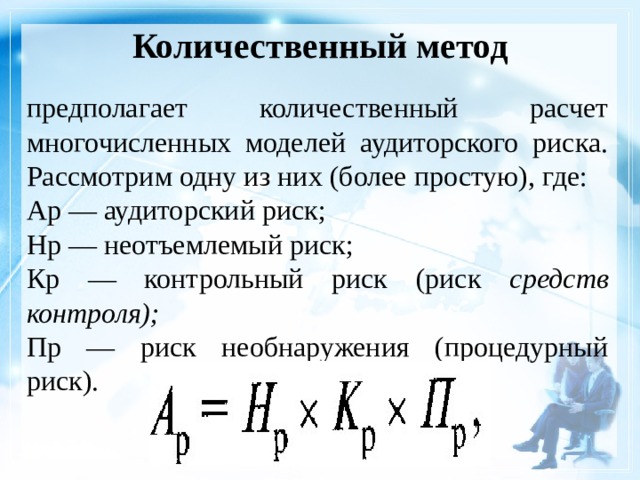

предполагает количественный расчет многочисленных моделей аудиторского риска. Рассмотрим одну из них (более простую), где:

Ар — аудиторский риск;

Нр — неотъемлемый риск;

Кр — контрольный риск (риск средств контроля);

Пр — риск необнаружения (процедурный риск).

Для суждения о приемлемом уровне аудиторского риска

Анализируют ликвидность предприятия, изменение уровня прибылей и убытков за предшествующие годы, используемые методы финансирования (если предприятие в большой степени использует внешние источники финансирования и структура задолженности не соответствует структуре активов, то вероятность финансовых трудностей выше), природу операций клиента (предприятие может заниматься весьма рискованными видами деятельности), компетентность менеджмента.

Оценка аудитора должна основываться

На доказательствах, которые он получил на первом этапе, и величина контрольного риска может быть уменьшена по мере накопления дополнительных данных. Если аудитор считает, что действительная величина риска может быть ниже первоначальной оценки, то он принимает решение о дополнительной проверке контрольных процедур.

В результате аудитор должен решить, какой уровень риска неэффективности СВК он будет использовать для дальнейшего планирования своих действий: максимально высокий, основанный на уже имеющихся данных, или более низкий, учитывая и сравнивая стоимость проверки СВК и проведения тестирования операций и деталей баланса. Аудитор должен спланировать аудит таким образом, чтобы риск неправильного суждения был минимальным.

По мере получения понимания систем бухгалтерского учета и внутреннего контроля, а также тестов средств контроля аудитор может понять, какие недостатки существуют в этих системах.

Аудитор в разумные сроки должен уведомить руководство соответствующего уровня о выявленных им существенных недостатках структуры или функционирования систем бухгалтерского учета и внутреннего контроля.

Обычно руководство информируют о существенных недостатках в письменном виде.

1

Однако если аудитор считает, что информирование в устной форме является более целесообразным, такое сообщение информации следует отразить в рабочих документах аудитора. В сообщении важно отметить, что представлены только те недостатки, которые стали известны аудитору в ходе аудиторской проверки, а также что проверка не предназначена для определения полной эффективности систем бухгалтерского учета и внутреннего контроля управленческим целям.

Домашнее задание

Ответить на вопросы темы:

1. В каком МСА определены виды и порядок определения аудиторского риска

2. Что понимается под аудиторским риском?

3. Какие существуют компоненты аудиторского риска?

4. Как Вы понимаете понятие неотъемлемого риска?

5. Что означает риск средств контроля?

6. Что характеризует риск необнаружения?

7. Методы оценки аудиторского риска.

8. На чем основывается оценочный (интуитивный) метод?

9. Что предполагает количественный метод?

10. Что такое приемлемый уровень аудиторского риска, чем

обосновать?

Спасибо за внимание

Аудиторские риски (1014.44 KB)

Аудиторские риски (1014.44 KB)

0

0 638

638 9

9 Нравится

0

Нравится

0