Получите свидетельство

Получите свидетельство Вход

Вход

Практикум по теме 2.2: "Основной капитал предприятия"

Основной капитал, или основные фонды, — это материально-техническая база любого бизнеса, от небольшого цеха до транснациональной корпорации. Это станки, которые производят продукцию, здания, в которых мы работаем, и технологии, которые дают нам конкурентное преимущество. Без глубокого понимания того, как этот капитал формируется, как он изнашивается и как эффективно им управлять, невозможно построить устойчивую и прибыльную компанию.

Для будущего экономиста, менеджера или руководителя умение анализировать структуру основного капитала, рассчитывать амортизацию и оценивать эффективность его использования — это не просто теоретические знания, а ключевые практические навыки. Эти навыки позволяют принимать обоснованные решения: когда пора модернизировать оборудование, какой источник финансирования выбрать для расширения производства, как оценить реальную стоимость активов компании.

1. Концептуальные задания: Проверка понимания ключевых идей

Задание 1: Анализ структуры основного капитала

Используя примеры из лекционного материала, проанализируйте и сравните гипотетическую структуру основного капитала для двух разных предприятий: крупного промышленного завода (машиностроение) и современной IT-компании, разрабатывающей программное обеспечение. Для этого составьте таблицу с двумя колонками ('Промышленный завод', 'IT-компания'), в которой перечислите по 3-4 ключевых объекта основного капитала для каждой. Укажите, к активной или пассивной части они относятся. В заключительном выводе (1-2 предложения) объясните, почему доля активной части капитала будет принципиально разной и как это влияет на бизнес-модель компаний.

| Промышленный завод | IT-компания |

| Производственные корпуса цехов (пассивная часть) | Здание офиса (пассивная часть) |

| Металлообрабатывающие станки (активная часть) | Серверное оборудование (активная часть) |

| Подъемно-транспортные механизмы (активная часть) | Компьютерная техника (рабочие станции) (активная часть) |

| Складские помещения (пассивная часть) | Офисная мебель и инвентарь (пассивная часть) |

Доля активной части основного капитала на промышленном заводе будет значительно выше, так как его бизнес-модель основана на прямом материальном воздействии на предмет труда. В IT-компании, где продуктом является программный код или услуга, серверное оборудование является активной частью, так как оно непосредственно участвует в "производстве" — обработке данных, хостинге приложений и предоставлении сервиса клиентам. Таким образом, несмотря на меньшую общую долю основного капитала, его активная часть является технологическим ядром бизнес-модели.

Задание 2: Сущность физического и морального износа

Объясните разницу между физическим и моральным износом на примере роботизированной линии сборки. Дайте краткое определение каждому виду износа, опираясь на информацию из лекций, и приведите по одному конкретному примеру. Объясните, какой из этих двух видов износа наступает быстрее в современных условиях и почему это важно учитывать при планировании инвестиций.

Физический износ — это утрата основным капиталом своих первоначальных технико-производственных качеств в результате эксплуатации или влияния природных условий. Пример: У робота-манипулятора на сборочной линии из-за многократных повторений операций износился подшипник в одном из суставов, что привело к снижению точности движений и необходимости ремонта.

Моральный износ — это утрата основным капиталом своей стоимости вследствие технического прогресса, то есть появления более дешевых или более производительных аналогов. Пример: На рынке появилась новая модель сборочного робота, которая выполняет те же операции на 30% быстрее и потребляет меньше электроэнергии. В результате старая, еще полностью работоспособная модель, стала экономически менее эффективной и потеряла в стоимости.

В современных высокотехнологичных отраслях моральный износ наступает значительно быстрее физического. Это критически важно учитывать при планировании инвестиций, так как оборудование может потребовать замены не потому, что сломалось, а потому, что стало неконкурентоспособным, что сокращает реальный срок его экономической службы.

Задание 3: Виды стоимостной оценки

Опишите краткий жизненный цикл станка на заводе: покупка - эксплуатация в период инфляции - решение о замене. Укажите, какой вид стоимости (первоначальная, восстановительная, остаточная, ликвидационная) будет наиболее актуален для бухгалтерии на каждом из этих этапов, и кратко обоснуйте свой выбор.

Этап покупки и ввода в эксплуатацию: Наиболее актуальна первоначальная стоимость. Она отражает все фактические затраты на приобретение, доставку и монтаж станка и является базой для постановки объекта на бухгалтерский учет и начала начисления амортизации.

Этап эксплуатации (особенно в период инфляции): Важной становится восстановительная стоимость. В условиях роста цен первоначальная стоимость перестает отражать реальную ценность актива. Переоценка до восстановительной стоимости позволяет привести балансовую стоимость станка в соответствие с современными рыночными условиями.

Этап эксплуатации (ежегодная отчетность): На протяжении всего срока службы ключевым показателем является остаточная стоимость. Она рассчитывается как первоначальная (или восстановительная) стоимость за вычетом накопленной амортизации и показывает, какая часть стоимости актива еще не перенесена на себестоимость продукции.

Этап принятия решения о замене/списании: На этом этапе важна ликвидационная стоимость. Это предполагаемая выручка от продажи изношенного станка (например, на металлолом или запчасти). Сравнение ликвидационной и остаточной стоимостей позволяет корректно отразить финансовый результат от выбытия объекта.

Понимание этих концепций критически важно, так как, например, неверный выбор вида стоимости (скажем, игнорирование восстановительной стоимости в период инфляции) приведет к занижению базы для расчета амортизации и, как следствие, к нехватке средств для будущего обновления фондов. Следующий раздел научит вас избегать таких ошибок с помощью точных расчетов.

2. Расчетные задачи: Применение формул на практике

Теоретические знания обретают реальную ценность тогда, когда мы можем применить их для количественной оценки экономических явлений. Умение работать с формулами позволяет измерить износ, рассчитать будущую стоимость активов и оценить, насколько эффективно предприятие использует свои ресурсы. В этом разделе вы отработаете навыки расчетов ключевых показателей, характеризующих основной капитал.

Задание 4: Расчет амортизации (линейный метод)

Предприятие приобрело и ввело в эксплуатацию оборудование стоимостью 1 200 000 руб. Затраты на доставку и монтаж составили 150 000 руб. Срок полезного использования объекта — 10 лет.

Рассчитайте:

Первоначальную стоимость объекта.

Годовую норму и сумму амортизационных отчислений при использовании линейного метода.

Остаточную стоимость оборудования через 4 года эксплуатации.

Представьте все расчеты с пояснениями.

Первоначальная стоимость (Цп) Определяется как сумма затрат на приобретение, доставку и монтаж. Формула: Цп = Цпр + Цтр + Цмон Расчет: Цп = 1 200 000 + 150 000 = 1 350 000 руб.

Годовая норма (На) и сумма амортизации (Аг) При линейном методе норма амортизации — это величина, обратная сроку полезного использования. Формула: На = (1 / Тн) * 100% Расчет: На = (1 / 10 лет) * 100% = 10% в год

Годовая сумма амортизации рассчитывается как произведение первоначальной стоимости на норму амортизации. Формула: Аг = Цп * На Расчет: Аг = 1 350 000 руб. * 10% = 135 000 руб. в год

Остаточная стоимость (Цост) через 4 года Определяется как первоначальная стоимость за вычетом накопленной амортизации за 4 года. Формула: Цост = Цп - (Аг * Тэк) Расчет: Сумма накопленной амортизации = 135 000 руб./год * 4 года = 540 000 руб. Цост = 1 350 000 - 540 000 = 810 000 руб.

Задание 5: Сравнительный анализ методов амортизации

Организация купила актив, первоначальная стоимость которого составляет 300 000 руб. Срок полезного использования — 5 лет. Рассчитайте годовые суммы амортизации, используя два метода: линейный (пропорциональный) и метод списания стоимости по сумме чисел лет срока полезного использования (ускоренный). Результаты представьте в виде таблицы. В выводе укажите, какой метод позволяет быстрее списать стоимость актива и в каких случаях это может быть экономически оправдано.

Для метода суммы чисел лет сначала находим сумму: 1+2+3+4+5=15. Затем ежегодная амортизация рассчитывается как произведение первоначальной стоимости на дробь, где в числителе — количество лет, оставшихся до конца срока службы, а в знаменателе — сумма чисел лет.

| Год | Расчет (Линейный метод) | Сумма амортизации (Линейный) | Расчет (Метод суммы чисел лет) | Сумма амортизации (Ускоренный) |

| 1 | 300 000 / 5 | 60 000 руб. | 300 000 * (5/15) | 100 000 руб. |

| 2 | 300 000 / 5 | 60 000 руб. | 300 000 * (4/15) | 80 000 руб. |

| 3 | 300 000 / 5 | 60 000 руб. | 300 000 * (3/15) | 60 000 руб. |

| 4 | 300 000 / 5 | 60 000 руб. | 300 000 * (2/15) | 40 000 руб. |

| 5 | 300 000 / 5 | 60 000 руб. | 300 000 * (1/15) | 20 000 руб. |

| Итого |

| 300 000 руб. |

| 300 000 руб. |

Задание 6: Оценка эффективности использования основных фондов

По данным годового отчета компании, выручка от реализации продукции составила 25 000 000 руб. Среднегодовая стоимость основных производственных фондов (ОПФ) — 10 000 000 руб. Рассчитайте показатели фондоотдачи и фондоемкости. Поясните экономический смысл каждого рассчитанного показателя и то, что эти цифры говорят об эффективности использования ОПФ на предприятии.

Фондоотдача (Fотд) Формула: Fотд = Выручка / Средняя стоимость ОПФ Расчет: Fотд = 25 000 000 / 10 000 000 = 2,5 руб./руб. Экономический смысл: Каждый рубль, вложенный в основные производственные фонды, принес предприятию 2,5 рубля выручки за год. Чем выше этот показатель, тем эффективнее используются фонды.

Фондоемкость (Fем) Формула: Fем = Средняя стоимость ОПФ / Выручка Расчет: Fем = 10 000 000 / 25 000 000 = 0,4 руб./руб. Экономический смысл: Для получения 1 рубля выручки предприятию потребовалось 0,4 рубля (или 40 копеек) основных фондов. Это обратный фондоотдаче показатель, и чем он ниже, тем лучше.

Задание 7: Анализ движения основного капитала

Стоимость основного капитала предприятия на начало года составляла 50 млн руб. В течение года было введено в эксплуатацию новых основных средств на сумму 8 млн руб., а выбыло из-за износа и продажи на 3 млн руб. Рассчитайте стоимость основного капитала на конец года, а также коэффициенты обновления, выбытия и прироста. Сделайте краткий вывод о характере процессов воспроизводства основного капитала на предприятии.

Стоимость основного капитала на конец года (ОКк.г) Формула: ОКк.г = ОКн.г + ОКв - ОКл Расчет: ОКк.г = 50 + 8 - 3 = 55 млн руб.

Коэффициент обновления (Кобн) Формула: Кобн = ОКв / ОКк.г Расчет: Кобн = 8 / 55 ≈ 0,145 или 14,5%

Коэффициент выбытия (Кл) Формула: Кл = ОКл / ОКн.г Расчет: Кл = 3 / 50 = 0,06 или 6,0%

Коэффициент прироста (Кпр) Формула: Кпр = (ОКв - ОКл) / ОКк.г Расчет: Кпр = (8 - 3) / 55 ≈ 0,091 или 9,1%

На предприятии наблюдается расширенное воспроизводство основного капитала, так как ввод новых фондов (8 млн руб.) значительно превышает их выбытие (3 млн руб.). Коэффициент обновления (14,5%) выше коэффициента выбытия (6,0%), что свидетельствует о модернизации и росте технической базы предприятия. Общий прирост капитала за год составил 9,1%. Следует обратить внимание, что коэффициент выбытия рассчитывается по отношению к стоимости фондов на начало года (база списания), тогда как коэффициент обновления — по отношению к стоимости на конец года (отражая новую, увеличенную базу). Это стандартная методология, подчеркивающая, что обновление оценивается уже с учетом нового вклада в капитал.

Умение рассчитывать показатели — это лишь первый шаг. За ним следует их глубокая интерпретация и использование для принятия управленческих решений, что и является темой следующего, заключительного раздела.

3. Ситуационные и аналитические задачи (Кейс-стади)

Этот раздел содержит комплексные задачи, максимально приближенные к реальным рабочим ситуациям, с которыми сталкиваются экономисты и менеджеры. Для их решения потребуется не только знание формул, но и экономическая логика, системное мышление, а также умение четко и аргументированно обосновывать свою позицию.

Задание 8: Принятие решения о замене оборудования

Цех использует станок, купленный 5 лет назад. Его текущая производительность — 100 деталей в час. На рынке появилась новая модель станка, которая производит 150 деталей в час при том же уровне энергопотребления. Стоимость нового станка высока, но его эксплуатационные расходы ниже. Руководство сомневается, стоит ли заменять морально устаревшее, но все еще работающее оборудование.

Перечислите в виде маркированного списка, какие экономические показатели и факторы (не менее 4-х) необходимо проанализировать, чтобы принять экономически обоснованное решение о замене станка. Кратко поясните важность каждого фактора (точные расчеты не требуются, важна логика анализа).

Расчет сравнительной себестоимости единицы продукции: Необходимо определить, насколько снизится себестоимость одной детали на новом станке за счет роста производительности и экономии на эксплуатационных расходах. Это основа для расчета годового экономического эффекта.

Оценка инвестиционной привлекательности проекта: Рассчитать чистые инвестиции (стоимость нового станка минус ликвидационная стоимость старого) и определить срок окупаемости проекта (Payback Period). Для более точной оценки следует рассмотреть дисконтированные денежные потоки (NPV, IRR).

Анализ остаточной стоимости старого оборудования: Если остаточная стоимость старого станка еще высока, его досрочное списание приведет к бухгалтерскому убытку. Хотя это не всегда решающий фактор, его необходимо учитывать при планировании финансового результата.

Оценка потенциальной загрузки нового оборудования: Важно проанализировать, сможет ли предприятие обеспечить новый, более производительный станок достаточным объемом заказов. Покупка высокопроизводительной техники, которая будет простаивать, не даст экономического эффекта и приведет лишь к росту постоянных издержек.

Задание 9: Выбор источника финансирования

Небольшое, но быстрорастущее предприятие по производству мебели планирует расширение и нуждается в закупке новой деревообрабатывающей линии стоимостью 5 млн руб. У компании есть три варианта: использовать нераспределенную прибыль, взять целевой кредит в банке или воспользоваться услугой лизинга. Проанализируйте и опишите в виде таблицы каждый из трех способов финансирования с точки зрения данного предприятия, указав их преимущества и недостатки.

| Вариант | Преимущества | Недостатки |

| 1. Собственные средства | - Отсутствие долга и процентных платежей. | - Отвлечение средств из оборота, которые могли быть использованы на другие цели. |

| 2. Банковский кредит | - Оборудование сразу переходит в собственность компании. | - Необходимость выплачивать проценты, что увеличивает итоговую стоимость. |

| 3. Лизинг | - Меньший первоначальный взнос по сравнению с кредитом. | - Итоговая стоимость оборудования за счет комиссии лизинговой компании может быть выше, чем при кредите. |

Задание 10: Проблема нематериальных активов

Основатель IT-стартапа при оценке своей компании для инвестора хочет включить в состав активов не только зарегистрированную программу для ЭВМ, но и "высокую квалификацию команды разработчиков" и "уникальную корпоративную культуру".

Опираясь на определения из лекционного материала, объясните, почему "программа для ЭВМ" является нематериальным активом, а "квалификация команды" и "корпоративная культура" — нет, с точки зрения бухгалтерского и налогового учета. Предложите, как основатель может донести ценность своей команды до инвесторов, не включая ее в баланс в качестве актива.

С точки зрения бухгалтерского учета, актив должен быть идентифицируемым, контролируемым компанией и способным приносить экономические выгоды.

"Программа для ЭВМ" соответствует этим критериям: она имеет юридическую регистрацию (право автора или патентообладателя), компания контролирует ее использование и получает от нее доход. Поэтому она признается нематериальным активом.

"Квалификация команды" и "корпоративная культура" не соответствуют критерию контроля. Сотрудники могут уволиться, унеся с собой свои знания и опыт. Компания не "владеет" их квалификацией или культурой как объектом права. Как указано в нормативных документах, "интеллектуальные и деловые качества работников организации, их квалификация и способность к труду" не относятся к нематериальным активам.

Несмотря на то, что человеческий капитал не отражается в балансе, его ценность можно и нужно продемонстрировать инвесторам другими способами:

Представить ключевых членов команды: Показать их резюме, прошлые успешные проекты, опыт в индустрии.

Показать результаты работы: Продемонстрировать портфолио завершенных проектов, отзывы клиентов, метрики производительности команды.

Подчеркнуть низкую текучесть кадров: Высокий уровень удержания сотрудников косвенно свидетельствует о сильной корпоративной культуре и удовлетворенности команды, что является ценным нематериальным ресурсом.

Описать систему развития персонала: Рассказать об инвестициях в обучение и профессиональный рост, что показывает стремление компании наращивать свой интеллектуальный потенциал.

1. Оценка стоимости основных средств

Оценка стоимости необходима для планирования капитального строительства и исчисления величины износа.

• Первоначальная стоимость (Цп): выражает фактические денежные расходы на приобретение и приведение объекта в рабочее состояние

![]()

◦ Цпр — цена приобретения актива.

◦ Цтр — затраты на транспортировку к месту назначения.

◦ Цмон — затраты на установку и монтаж.

• Восстановительная стоимость (Цв): стоимость воспроизводства основного капитала в современных условиях

◦ Цп — первоначальная стоимость.

◦ П — среднегодовые темпы роста производительности труда в промышленности.

◦ t — количество лет между годом выпуска и моментом оценки.

• Остаточная стоимость (Цост): часть стоимости, которая еще не была перенесена на готовую продукцию.

◦ Цп — первоначальная стоимость.

◦ Hа — норма амортизации (в долях единицы).

◦ Тэк — период фактической эксплуатации в годах.

◦ Примечание: Также может рассчитываться как разница между первоначальной стоимостью и накопленным износом.

2. Амортизация (Пропорциональный/Линейный метод)

Амортизация — это процесс постепенного переноса стоимости капитала на продукт для накопления средств на его восстановление.

• Норма амортизации (Hа): устанавливается в процентах от стоимости основного капитала

◦ Тн — нормативный срок службы оборудования в годах.

• Сумма амортизации за месяц (Ам) при нелинейном методе:

◦ Цост — остаточная стоимость объекта.

◦ Hа — норма амортизации, которая при нелинейном методе может рассчитываться как (2/Тн)×100.

3. Показатели движения основных фондов

Используются для анализа изменения состава и технического состояния капитала за определенный период.

• Коэффициент обновления (Кобн): отражает долю новых фондов в общей стоимости на конец периода.

◦ ОКв — стоимость вновь введенного (входящего) основного капитала.

◦ ОКк.г — стоимость основного капитала на конец года.

• Коэффициент выбытия (ликвидации) (Кл): показывает долю ликвидированных фондов.

◦ ОКл — стоимость выбывшего (ликвидированного) капитала.

◦ ОКн.г — стоимость основного капитала на начало года.

• Коэффициент прироста (Кпр): отражает реальное увеличение стоимости фондов.

◦ (ОКv−ОКл) — разница между введенными и выбывшими фондами.

4. Показатели эффективности использования

Позволяют оценить, какую отдачу получает предприятие от вложенных в оборудование средств.

• Фондоотдача (Fotd): показывает, сколько выручки приносит каждый рубль стоимости фондов.

◦ V — объем выручки предприятия.

◦ F — средняя стоимость основных фондов.

• Фондоемкость (Fem): показатель, обратный фондоотдаче; отражает долю капитала, необходимую для получения 1 рубля выручки

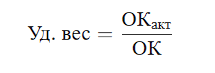

• Удельный вес активной части: доля оборудования, непосредственно участвующего в производстве

◦ ОКакт — стоимость активной части (машины, станки, инструменты).

◦ ОК — общая стоимость всех основных фондов предприятия.

Основной капитал предприятия (65.13 KB)

Основной капитал предприятия (65.13 KB)

0

0 101

101 0

0 Нравится

0

Нравится

0