Получите свидетельство

Получите свидетельство Вход

Вход

Лекция урок №16

Понятия «доход», «прибыль», «рентабельность»

Дохо́д - денежные средства или материальные ценности, полученные государством, физическим или юридическим лицом в результате какой-либо деятельности за определённый период времени

Доход - это термин, который имеет чрезвычайно широкое применение. Это понятие используется в самых различных значениях. Самый распространённый смысл этого слова заключается в следующем — получение денежных средств или материальной ценности в результате деятельности.

В условиях рыночной экономики все экономические ресурсы свободно покупаются и продаются и приносят своим владельцам особый доход: рента (земля); процент (капитал); дивиденды (капитал); заработная плата труда (управленческие способности); прибыль (предпринимательская способность).

Доходом могут считать как деньги, так и материальные ценности. Получать доход может физлицо, юрлицо и государство. В экономике доходом будет считаться то, что остаётся после деятельности лица, которая заключается в определённом труде и затратах на его осуществление.

Также можно сказать, что доход - это те средства, которые лицо может потратить и это никак не отразится на его экономическом состоянии. С точки зрения бухгалтерской науки, доходом будет рост прибыли после определённых действий с активами.

Виды по тем, кто доход получает:

-Государственные. Такие доходы идут в бюджет страны. Источники — все возможные.

-Доходы компании. Поступления могут быть как в виде финансов, так и в виде имущественных доходов.

-Доходы от торговой деятельности. Здесь объяснять не нужно. Средства от продажи чего-либо. Получает продавец.

-Доходы населения. Те, что получают граждане в финансовом эквиваленте. Это может быть и заработная плата, стипендиальные выплаты, пособия и так далее

Факторный доход

Такой вид дохода получается при использовании факторов или ресурсов производства. Но возникает вопрос, что имеется под факторами производства. Основной — это труд. С помощью труда можно получить доход по зарплате. Поправка — если вы предприниматель, то доход от бизнеса не будет являться вашей з/п, а соответственно, он не будет относиться к факторному доходу. То же самое касается рента и проценты по депозиту. А вот смешанный доход от сельхоз деятельности будет попадать в эту классификацию.

Номинальный доход

Этим термином называется сумма финансовых средств человека в конкретном периоде времени, которая будет использована для покупки чего-либо по цене, характерной для этого периода. Обычно используется, чтобы описать доход без учёта таких факторов как налоги и изменения в ценах.

Реальный доход

Описывается он конкретным набором благ, которые может позволить купить себе человек исходя из номинального дохода. Описывает покупательскую способность в ценах на конкретный период времени. Ну и соответственно, реальный доход описывает номинальный доход, но при этом учитываются все изменения в тарифах, налогах, ценовой политике.

ДРУГИЕ ВИДЫ ДОХОДОВ

Линейный доход

Характерен для традиционного вида бизнеса, то есть торговли, сферы услуг и остального. Подразумевает, периодичность. То есть, если человек работает в компании месяц, он получает з/п единожды, если год — двенадцать раз. Если человек работает на заводе со сдельным видом оплаты труда, то за одну деталь он получает одну сумму, за сто деталей — такую же сумму, умноженную на сто.

Валовый доход

Это общий доход от операций реализации товара, процентов, дивидендов и других возможных источников. Обычно применяется к государству в общем.

Личный доход

Деньги, которые поступают в распоряжение конкретного лица. К личному можно отнести помимо собственно заработной платы, любые дивиденды, проценты и так далее. Личный доход позиционируется как важная составляющая при оценке доходов семьи в целом. Этот показатель применяется для формирования поведения фирм на рынке.

Совокупный доход

Эта общая прибыль от всех возможных источников за определённый отрезок времени. При его вычислении не используется градация источников.

Внереализационный доход

Это доход в процессе: Реализации продукта; Участия в долевом деле; Инвестирования; Операций с валютой; Штрафов; Аренды; Патентных операций; Кредитования; Использования бесплатных услуг; При переоценке имущества …

Пассивный доход

Поступает даже в тех ситуациях, когда для этого не прилагаются никакие усилия со стороны получателя. Например, это может быть прибыль с активов.

Активный доход

В противовес пассивному приобретается путём определённых действий за конкретное время. Это и заработная плата человека, и доходная часть от рабочего процесса по найму, и «шабашка». Обычно бывает за конкретное действие. Одним из плюсов считается возможность получить быстрый доход за конкретную деятельность

Прибыль, её формирование, распределение и использование

Итоговым показателем производственной деятельности на любом предприятии является прибыль.

Прибыль – это часть выручки, которая остается после возмещения всех расходов на производственную и коммерческую деятельность предприятия. Прибыль является самым важным показателем деятельности предприятия, по которому определяется рейтинг предприятия. Наличие прибыли свидетельствует об эффективности производства и благополучном состоянии предприятия. Прибыль является одним из основных источников накопления и образования финансовых ресурсов предприятия. Прибыль является основным источником финансирования развития предприятия, совершенствования его материально-технической базы, обеспечения всех форм инвестирования.

В зависимости от формирования и распределения выделяют несколько видов прибыли.

Валовая прибыль предприятия образуется в результате реализации произведенной продукции. Расчет валовой прибыли осуществляется как разница между выручкой за проданную продукцию и производственными расходами (себестоимость реализованной продукции по неполным расходам).

Операционная прибыль равняется валовой прибыли за минусом непроизводственных расходов.

Маржинальная прибыль характеризует разницу между выручкой от реализации продукции и переменными расходами.

Основная прибыль предприятия образуется в результате реализации произведенной продукции и называется прибыль от реализации продукции.

Расчет прибыли от реализации продукции осуществляется как разница между выручкой за проданную продукцию и расходами на ее производство и реализацию Пр = Вр - Сп (6.1)

где Вр – выручка от продажи продукции; Сп – полная себестоимость продукции, которая включает расходы на ее производство и реализацию. Если на предприятии выпускается и продается два или более видов продукции, то прибыль от их реализации можно вычислить по формуле

![]()

где ![]() - годовой объем производства продукции і-го вида в натуральных показателях;

- годовой объем производства продукции і-го вида в натуральных показателях;

![]() - цена единицы продукции і-го вида;

- цена единицы продукции і-го вида;

![]() - себестоимость единицы продукции і-го вида.

- себестоимость единицы продукции і-го вида.

Таким образом, величина прибыли от реализации продукции является функцией от объемов реализации, цен на продукцию и ее себестоимость.

Для увеличения прибыли от реализации продукции возможные следующие мероприятия: увеличение объемов реализации, если есть большой спрос на продукцию; увеличение цен на продукцию, если есть большой спрос на продукцию; уменьшение себестоимости продукции.

Однако хозяйственная деятельность предприятия не ограничивается только изготовлением и реализацией продукции. Много предприятий имеют на своем балансе автохозяйства, подсобное сельское хозяйство, фирменную сеть по техническому обслуживанию и продаже продукции собственного производства и другие вспомогательные непроизводственные хозяйства. Продукция, работы, услуги непромышленных производств, которые отпущены на сторону, а также реализация материалов, средств труда, нематериальных активов, интеллектуальной собственности не включаются в собственность реализованной продукции, а учитывают отдельно как другая реализация.

Прибыль от продажи имущества включает прибыль от продажи основных фондов, нематериальных активов, ценных бумаг других предприятий и тому подобное. Её рассчитывают как разницу между ценой продажи и остаточной стоимостью объекта, который продается, с учетом расходов на продажу.

Предприятие также осуществляет операции, которые не связаны с реализацией продукции. К ним относятся: паевое участие в совместных предприятиях; размещение на депозитных счетах в банках временно свободных средств; поступление ранее списанных долгов; штрафы, пени, неустойки, изменение валютных курсов и др.

Сумма средств, полученных предприятием от внезареализационных операций и уменьшенная на сумму расходов по этим операциям образует внезареализационную прибыль или прибыль от внереализационных операций.

Прибыль от реализации продукции, от продажи имущества и от внереализационныхопераций формируют общую прибыль предприятия.

Общая прибыль – это вся прибыль предприятия, полученная от всех видов деятельности, до налогообложения и распределения. Такую прибыль иначе называют балансовой. Балансовая прибыль является общим финансовым результатом деятельности предприятия. Прибыль после налогообложения, то есть прибыль, которая реально поступает в распоряжение предприятия, называется чистая прибыль

![]()

где ![]() - балансовая прибыль;

- балансовая прибыль;

![]() - ставка налога на прибыль, доли единиц.

- ставка налога на прибыль, доли единиц.

На сегодняшний день (2004 р.) согласно условиям, предусмотренным законодательством о налогообложении прибыли предприятий, ставка налога на прибыль предприятий, которые производят и реализуют литейную продукцию и не имеют налоговых льгот, составляет 25%. Это означает, что в распоряжение предприятия поступают 75 процентов средств от суммы балансовой прибыли

![]()

В соответствии с основными направлениями использования чистую прибыль можно разделить на две части:

1) распределяемая прибыль, которая направляется за пределы предприятия в виде выплат владельцам корпоративных прав, персоналу предприятия за результаты работы, на социальную поддержку и тому подобное;

2) нераспределенная (накопительная) прибыль, которая остается на предприятии и является финансовым источником его развития. Она направляется на создание резервного и инвестиционного фондов, пополнение уставного фонда и другие направления использования.

В связи с тем, что предприятия, выпускающие литье, находятся на настоящий момент в довольно тяжелом состоянии, но постепенно увеличивают объемы производства продукции, они нуждаются в постоянном внедрении новых процессов, технологий, прогрессивного современного оборудования. Недостаток средств для реализации перечисленных мероприятий приводит к тому, что на протяжении длительного времени вся чистая прибыль литейных предприятий направляется на развитие производства.

Рента́бельность (от нем. rentabel[— доходный, полезный, прибыльный), относительный показатель экономической эффективности. Рентабельность комплексно отражает степень эффективности использования материальных, трудовых и денежных ресурсов, а также природных богатств. Коэффициент рентабельности рассчитывается как отношение прибыли к активам, ресурсам или потокам, её формирующим. Может выражаться как в прибыли на единицу вложенных средств, так и в прибыли, которую несёт в себе каждая полученная денежная единица. Показатели рентабельности часто выражают в процентах. Рентабельность – относительный показатель эффективности деятельности предприятия по всем направлениям, который характеризует соотношение прибыли с авансированной стоимостью или текущими расходами.

Рентабельность непосредственно связана с получением прибыли. Однако ее нельзя отождествлять с абсолютной суммой полученной прибыли. Рентабельность – это относительный показатель, то есть уровень прибыльности, которая измеряется в процентах. В общем виде рентабельность рассчитывается как отношение прибыли к расходам и является нормой прибыли.

Рентабельность имеет несколько модифицированных форм в зависимости от того, какие именно прибыль и ресурсы (расходы) используют в расчетах.

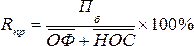

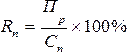

Эффективность производственно-хозяйственной деятельности предприятия характеризует показатель рентабельности производства (![]() )

)

где ![]() – среднегодовая стоимость основных фондов;

– среднегодовая стоимость основных фондов;

![]() – среднегодовые остатки нормируемых оборотных средств.

– среднегодовые остатки нормируемых оборотных средств.

Экономический смысл этого показателя заключается в том, что он характеризует, сколько прибыли предприятие получило в расчете на денежную единицу вложенных в производство оборотных средств и основных фондов.

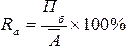

Рентабельность совокупных активов (![]() ) характеризует эффективность использования всего имущества предприятия и вычисляется по формуле

) характеризует эффективность использования всего имущества предприятия и вычисляется по формуле

где ![]() – средняя сумма активов по годовому балансу.

– средняя сумма активов по годовому балансу.

Вычисляя этот показатель, выходят как из общей (до налогообложения), так из чистой (после налогообложения) прибыли. Единого методического подхода здесь не существует. Поэтому нужно обязательно отметить, какая именно прибыль взята.

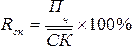

Рентабельность собственного капитала (![]() ) отображает эффективность использования активов, созданных за счет собственных средств

) отображает эффективность использования активов, созданных за счет собственных средств

(6.7)

(6.7)

где ![]() – среднегодовая сумма собственного капитала предприятия.

– среднегодовая сумма собственного капитала предприятия.

Величина собственного капитала рассчитывается как средняя хронологическая по данным баланса предприятия или отчета о собственном капитале на начало и конец каждого квартала года.

На акционерных предприятиях существует показатель рентабельности акционерного капитала(![]() ), который характеризует верхнюю границу дивидендов на акции

), который характеризует верхнюю границу дивидендов на акции

где ![]() – уставный капитал (номинальная стоимость проданных акций).

– уставный капитал (номинальная стоимость проданных акций).

Этот показатель не фигурирует в отчетности, но интересует акционеров. Его можно вычислять также как рентабельность акционерного капитала от обычных акций. Тогда из чистой прибыли вычитают фиксированные дивиденды на привилегированные акции, а из уставного капитала – номинальную стоимость этих акций.

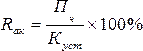

Рентабельность продукции(![]() ) характеризует эффективность расходов на ее производство и сбыт. Она определяется по формуле

) характеризует эффективность расходов на ее производство и сбыт. Она определяется по формуле

где ![]() - прибыль от реализации продукции;

- прибыль от реализации продукции;

![]() - полная себестоимость продукции, которая включает расходы на ее производство и реализацию.

- полная себестоимость продукции, которая включает расходы на ее производство и реализацию.

Если предприятие производит несколько видов продукции, то наряду с рентабельностью всей продукции вычисляется также рентабельность отдельных ее видов. Рентабельность одного изделия(![]() ) рассчитывается по формуле

) рассчитывается по формуле

где ![]() и

и ![]() – соответственно цена и полная себестоимость і-го изделия.

– соответственно цена и полная себестоимость і-го изделия.

Этот показатель дает возможность определить, какой из видов выпускаемой продукции является для предприятия наиболее выгодным.

Отрицательное значение показателей рентабельности свидетельствует о том, что деятельность предприятия является убыточной, а предприятие находится в кризисном состоянии, поскольку это возможно только при условии отрицательной величины показателей прибыли, которые присутствуют в числителе каждой формулы.

Хозяйственная деятельность любого предприятия направлена на получение прибыли. Убыточное предприятие в рыночной экономике – это аномальное явление. Обязательное условие получения прибыли – такая работа предприятия, результатом которой является превышение выручки от реализации продукции (работ, услуг) над затратами.

Безубыточность – это такое состояние хозяйственной деятельности, при котором предприятие не имеет ни прибыли, ни убытков. Точка безубыточности (критический объём производства) – это такой объём реализации, при котором полученные доходы обеспечивают возмещение всех затрат и расходов, но не дают возможности получать прибыль, иначе говоря, это нижний предельный объём выпуска продукции, при котором прибыль равна нулю. Для расчёта точки безубыточности используется следующее соотношение, основанное на балансе выручки: Выручка = Переменные затраты + Постоянные затраты + Прибыль.

Используя приведенную выше информацию о составе затрат и цене единицы продукции (![]() ), рассчитывается точка безубыточности (критический объём реализации)

), рассчитывается точка безубыточности (критический объём реализации)

, (6.11)

где ![]() - постоянные расходы на весь выпуск продукции;

- постоянные расходы на весь выпуск продукции;

![]() - переменные расходы на единицу продукции.

- переменные расходы на единицу продукции.

При помощи данной формулы можно определить критический объём реализации в натуральных показателях. То же самое, но в стоимостном выражении характеризует порог рентабельности:

![]()

Порог рентабельности – это такая выручка от реализации, при которой предприятие уже не имеет убытков, но ещё не получает и прибыли.

Чем выше разность между фактическим объёмом производства и критическим, тем выше «финансовая прочность» предприятия, а, следовательно, и его финансовая устойчивость. Запас финансовой прочности – это сумма, на которую предприятие может себе позволить снизить выручку, не выходя из зоны прибылей

![]() ,

,

где ![]() - выручка от реализации,

- выручка от реализации,

Рентабельность продаж (англ. Return on Sales, ROS) — коэффициент рентабельности, который показывает долю прибыли в каждом заработанном рубле. Обычно рассчитывается как отношение операционной прибыли(прибыли до налогообложения)[2] за определённый период к выраженному в денежных средствах объему продаж за тот же период.

Рентабельность продаж = (операционная прибыль / объём продаж)

Рентабельность продаж является индикатором ценовой политики компании и её способности контролировать издержки. Различия в конкурентных стратегиях и продуктовых линейках вызывают значительное разнообразие значений рентабельности продаж в различных компаниях. Часто используется для оценки операционной эффективности компаний.

3

Конспект урока тема: Понятия «доход», «прибыль», «рентабельность» 9 класс (53.72 KB)

Конспект урока тема: Понятия «доход», «прибыль», «рентабельность» 9 класс (53.72 KB)

0

0 2012

2012 88

88 Нравится

0

Нравится

0