Получите свидетельство

Получите свидетельство Вход

Вход

Что мы знаем о налогах? То, что налоги – это обязательные безвозмездные платежи физических и юридических лиц, установленные государством.

Как только в мире появилось первое государство – оно тут же начало взимать налоги. И разумеется не замедлили появиться люди, которые не желали платить.

Налоги, как сказал средневековый философ Фома Аквинский, это «узаконенная форма грабежа».

И действительно, на протяжении всей нашей истории человек придумал не один способ избежать уплаты установленных государством налогов и сборов.

Например, некоторые хитрые китайские крестьяне стремились поселиться в самых глухих районах Поднебесной. Сборщики податей просто не знали о том, что где-то живут уклонисты от уплаты налогов. А когда их находили, злостные неплательщики снимались с нажитого места и перебирались в ещё большую глухомань. И опять ищи-свищи…

Народной фольклор богат не одним анекдотом на тему отношений налогоплательщика и государства. Например, в Англии очень популярна следующая история. Представьте себе, ваша тёща и налоговый инспектор находятся в объятом пламенем доме. У вас есть возможность спасти только одного из них. Что вы выберете: пойти пообедать или сходить в кино?

Да и в реальном мире желание добровольно платить налоги у рядовых граждан не очень большое.

Например, возьмём наверняка известный вам блокбастер режиссёра Майкла Бэя – «Армагеддон». Главные герои фильма взамен за спасение планеты Земля от падающего астероида потребовали пожизненное освобождение от уплаты налогов.

С другой стороны, налоги — это основа любого государства. Хочешь жить под защитой сильной армии, бесплатно лечиться и безбедно стареть – плати налоги, пока молодой.

Но, тем не менее, как говорил английский писатель Джон Голсуорси: «Люди понимают, что без налогов не обойтись, но когда есть возможность не заплатить – отчего же?».

Ежедневно в выпусках новостей нет-нет да и проскочит новость об очередном недобросовестном налогоплательщике. Борьба с уклонистами идёт по всему миру, и конца ей не видно. Все понимают: пока будут существовать налоги – останутся и те, кто все равно не захочет их платить.

Сегодня в этой сфере преступлений задействованы гораздо большие суммы, чем в торговле людьми или в наркоторговле. Можно конечно возразить: ведь от неуплаты налогов никто не страдает. Но это не так. Именно налоги – источник финансирования социальных заведений, органов защиты правопорядка и ещё множества других полезных, в том числе и вам лично, государственных институтов.

За уклонение от уплаты налогов наказываются все налогоплательщики: и физические и юридические лица.

Согласно законодательству нашей страны, виновные в нарушении налогового законодательства должностные лица и граждане привлекаются в установленном законом порядке к финансовой (налоговой), административной и уголовной ответственности.

Налоговым кодексом установлены общие условия привлечения к ответственности за совершение налогового правонарушения:

· налогоплательщик может быть привлечён к ответственности за совершение налогового правонарушения только по основаниям и в порядке, которые предусмотрены Кодексом;

· налогоплательщик не может быть привлечён повторно к ответственности за совершение одного и того же налогового правонарушения;

· налогоплательщика можно привлечь к ответственности за нарушение законодательства о налогах и сборах только при установлении факта совершения этого нарушения решением налогового органа, вступившим в силу;

· привлечение организации к ответственности за совершение налогового правонарушения не освобождает её должностных лиц при наличии соответствующих оснований от административной, уголовной или иной ответственности;

· привлечение налогоплательщика к ответственности за совершение налогового правонарушения не освобождает его от обязанности уплатить причитающиеся суммы налога и пени;

· налогоплательщик считается невиновным в совершении налогового правонарушения, пока его виновность не будет доказана в предусмотренном федеральным законом порядке.

Также в Налоговом Кодексе содержится перечень налоговых правонарушений, за которые придётся нести ответственность. Вот некоторые из них:

· нарушение порядка постановки на учёт в налоговом органе;

· уклонение от постановки на учёт в налоговом органе;

· непредставление налоговой декларации;

· нарушение установленного способа представления налоговой декларации;

· грубое нарушение правил учёта доходов и расходов и объектов налогообложения;

· неуплата или неполная уплата сумм налога (сбора);

· непредставление налоговому органу сведений, необходимых для осуществления налогового контроля;

· нарушение порядка регистрации объектов игорного бизнеса.

За совершение таких правонарушений налогоплательщик обязан будет уплатить штраф. Размер штрафа, устанавливается Налоговым кодексом в каждом конкретном случае.

Также в Налоговом кодексе перечислены обстоятельства, при которых можно исключить вину правонарушителя, а именно:

· уклонение от уплаты налогов произошло из-за стихийного бедствия или чрезвычайной ситуации;

· физическое лицо уклонилось от уплаты налогов из-за своего болезненного состояния;

· налогоплательщик следовал разъяснениям и действовал по инструкциям налоговых или иных компетентных органов, что в итоге привело к уклонению от уплаты налогов.

К правонарушениям в налоговой сфере, за которые предусмотрена административная ответственность, обычно относят:

· нарушение срока постановки на учёт в налоговом органе;

· нарушение сроков представления налоговой декларации;

· непредставление (несообщение) сведений, необходимых для осуществления налогового контроля;

· нарушение порядка открытия счета налогоплательщику;

· нарушение срока исполнения поручения о перечислении налога или сбора (взноса);

· неисполнение банком решения о приостановлении операций по счетам налогоплательщика, плательщика сбора или налогового агента.

За совершение таких административных правонарушений, также предусмотрена ответственность в виде штрафа. Размер штрафа, устанавливается Кодексом об административных правонарушениях в каждом конкретном случае.

Особенно серьёзные санкции за совершение налоговых преступлений, предусмотрены Уголовным кодексом Российской Федерации. Уголовная ответственность в налоговой сфере наступает в том случае, если неуплата налогов была зафиксирована в крупном и особо крупном размере.

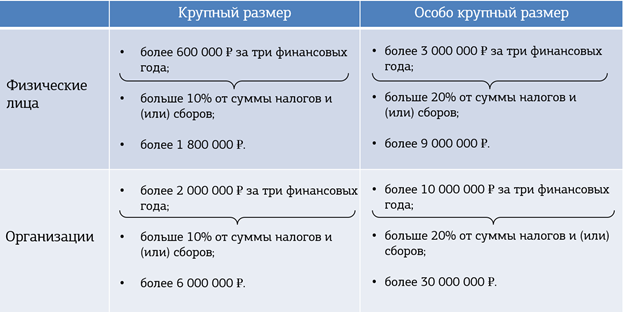

Для физических лиц и организаций предусмотрены различные суммы, определяющие крупный и особо крупный размер неуплаты налогов и сборов.

Для физических лиц крупным размером неуплаченных налогов и сборов является:

· сумма неуплаченных налогов и (или) сборов, составляющая за три последовательных финансовых года более шестисот тысяч рублей, при условии, что эта сумма больше десяти процентов от суммы налогов и (или) сборов, подлежащих к уплате за этот период.

Финансовый год – это период, на который устанавливается бюджет — схема доходов и расходов определённого лица (семьи, бизнеса, организации, государства и так далее).

Обычно финансовый год не совпадает с календарным. Например, в США за финансовый год принимается период с 1 октября по 30 сентября, в Японии с 1 апреля по 31 марта. В нашей стране финансовый год начинается 1 января и заканчивается 31 декабря.

· также крупной суммой неуплаченных налогов и (или) сборов физическим лицом, может признана сумма, которая просто превысит один миллион восемьсот тысяч рублей.

Особо крупным размером неуплаченных налогов и сборов для физических лиц является:

· сумма неуплаченных налогов и (или) сборов физическим лицом, в том числе предпринимателем, составляющая за три последовательных финансовых года больше трёх миллионов рублей, при условии, что эта сумма больше двадцати процентов от суммы налогов и (или) сборов, подлежащих к уплате за этот период;

· или сумма неуплаченных налогов и (или) сборов с физического лица, которая просто превысит девять миллионов рублей.

Крупным размером неуплаченных налогов и сборов с организаций является:

· сумма неуплаченных налогов и (или сборов) организацией, составляющая за три последовательных финансовых года больше двух миллионов рублей, при условии, что эта сумма больше десяти процентов от суммы налогов и (или) сборов, подлежащих к уплате за этот период.

· или сумма неуплаченных налогов и (или сборов) с организации, которая просто превысит шесть миллионов рублей.

Особо крупным размером неуплаченных налогов и сборов с организаций является:

· сумма неуплаченных налогов и (или сборов) с организации, составляющая за три последовательных финансовых года больше десяти миллионов рублей, при условии, что эта сумма больше двадцати процентов от суммы налогов и (или) сборов, подлежащих к уплате за этот период;

· либо сумма неуплаченных налогов и (или сборов) организацией, которая просто превысит тридцать миллионов рублей.

К уголовному преступлению в налоговой сфере относят:

· уклонение от уплаты налогов и (или) сборов с физического лица;

· уклонение от уплаты налогов и (или) сборов с организации;

· неисполнение обязанностей налогового агента;

· сокрытие денежных средств либо имущества организации или индивидуального предпринимателя, за счёт которых должно производиться взыскание налогов и (или) сборов.

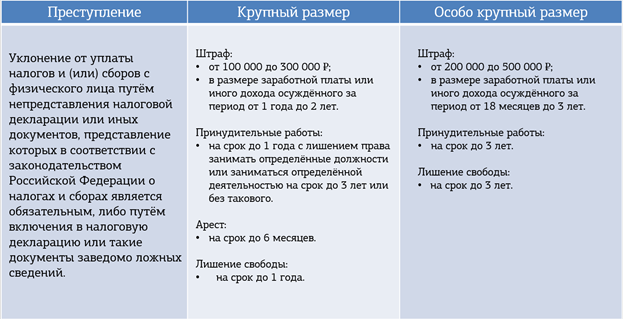

Так, совершённое в крупном или особо крупном размере уклонение от уплаты налогов и (или) сборов с физического лица путём непредставления налоговой декларации или иных документов, которые в соответствии с законодательством Российской Федерации о налогах и сборах представлять обязательно, либо уклонение путём включения в налоговую декларацию или подобные документы заведомо ложных сведений может быть наказано штрафом, принудительными работами, арестом или лишением свободы.

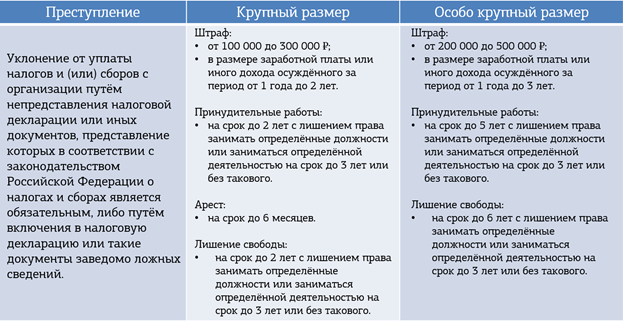

Похожие, но более суровые, меры ответственности предусмотрены и в случае уклонения организации от уплаты налогов. В частности, значительно увеличены сроки заключения, а лица, которые будут признаны виновными в совершении налоговых преступлений лишаются права занимать определённые должности или заниматься определённой деятельностью.

В случае с организациями уголовную ответственность будет нести не весь коллектив, а только должностные лица такой организации, которые будут признаны ответственными за совершения налогового преступления, например, директор или бухгалтер.

В том случае, если физическое лицо или должностные лица организации совершили данное преступления впервые, то они могут быть освобождены от уголовного преследования при условии, полной оплаты недостающей суммы налогов и установленного штрафа.

Для привлечения к уголовной или административной ответственности за налоговые преступления гражданам нашей страны не нужно быть совершеннолетним, достаточно достичь шестнадцатилетнего возраста.

Для налоговых правонарушений это актуально, потому что согласно нормам Гражданского Кодекса, несовершеннолетний может быть объявлен дееспособным, если он занимается предпринимательской деятельностью с шестнадцати лет.

Стоит отметить, что привлечение к ответственности возможно одновременно по нормам налогового, уголовного и административного кодексов.

Например, если компания была уличена в уклонении от уплаты налогов, на неё будет наложен штраф, а вот должностные лица этой компании могут подвергнуться уголовному преследованию, если в их действиях заподозрят признаки преступления. Помните, мы с вами уже говорили о судьбе компании ЮКОС и её руководителей.

В конце нашего урока давайте подведём основные итоги и ответим на ряд вопросов.

1. К каким видам правовой ответственности привлекаются должностные лица и граждане, виновные в нарушении налогового законодательства?

2. Какую ответственность несёт налогоплательщик в соответствии с Налоговым кодексом Российской Федерации?

3. Какая ответственность предусмотрена за уклонение от уплаты налогов уголовным правом России?

4.

К

какой ответственности привлекаются сотрудники налоговых органов, совершившие

дисциплинарные проступки?

4134

4134