Получите свидетельство

Получите свидетельство Вход

Вход

Согласитесь, что жизнь каждого из нас полна неприятных сюрпризов, с которыми нам хотелось бы сталкиваться меньше всего. Можно заболеть в самый неподходящий момент, стать жертвой преступников, например лишиться мобильного телефона или пострадать в результате потопа, потому что соседи сверху забыли закрыть кран в ванной.

Или того хуже может случиться пожар, который оставит вашу семью без единственного жилья. Также можно пострадать в результате стихийного бедствия: наводнения, оползня, землетрясения, урагана или схода лавины, а сколько автомобильных аварий происходит в наше время в результате которых люди теряют не только свои автомобили, но здоровье.

Даже не специально, а просто по своей неосторожности каждый из нас может нанести ущерб людям или их имуществ. В таких случаях на нас ложится материальная ответственность: поскольку именно виновник должен возместить причинённый ущерб, даже если он причинил его случайно.

Это далеко неполный список всевозможных неприятностей, с которыми мы можем столкнуться. Конечно, жить в постоянном страхе нелепо и неправильно, но в то же время неправильно делать вид, что различные неприятности могут случиться с кем угодно, только не с нами.

Ведь как правило последствия этих неприятностей гораздо страшнее чем, они сами: инвалидность, потеря трудоспособности, ухудшения здоровья, потеря единственного жилья или другого очень ценного имущества и так далее.

Помочь преодолеть эти негативные последствия помогает страхование – это отношения по защите имущественных интересов физических и юридических лиц при наступлении определённых событий. Если говорить совсем просто, то страхование – это защита от каких-либо рисков.

«Была бы моя воля, я написал бы слово “страховаться” над дверью каждого дома и в записной книжке каждого человека, поскольку я убеждён, что ценою малых жертв семьи могут обезопасить себя от катастроф, которые

иначе раздавили бы их навсегда», – говорил английский политик Уинстон Черчилль.

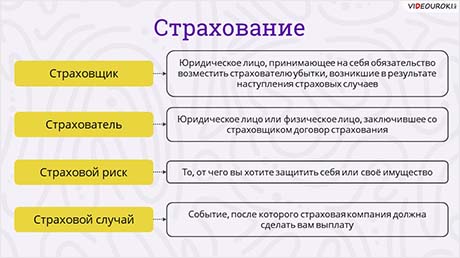

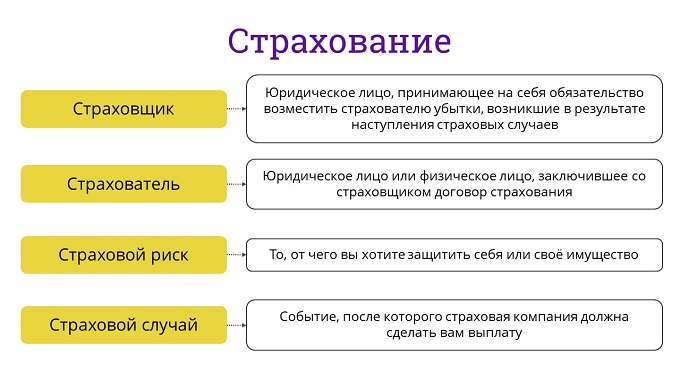

Говоря о страховании, стоит обратить внимание на следующие понятия: страховщик, страхователь, страховой риск и страховой случай.

Страховщик – это юридическое лицо, принимающее на себя обязательство возместить страхователю убытки, возникшие в результате наступления страховых случаев.

Страхователь – это юридическое лицо или физическое лицо, заключившее со страховщиком договор страхования.

Страховой риск – это то, от чего вы хотите защитить себя или своё имущество. Например, можно застраховать свои автомобиль если он попадёт в аварию или оформить медицинскую страховку на случай болезни.

Как правило, из числа страховых рисков исключают события, которые наступят обязательно. Например, не станут заключать договор страхования жизни с неизлечимо больным человеком, ведь страховые компании – это не благотворительные организации. Им необходимо непременно ежегодно получать прибыль. Поэтому они заключают такие договоры страхования, вследствие которых количество случаев, когда наступает страховой риск, должно быть меньше случаев, когда страховые риски не происходят. Например, также не могут быть застрахованы убытки от участия в азартных играх, спорах, лотереях, пари и так далее.

Страховой случай – это событие, после которого страховая компания должна сделать вам выплату.

Например, вы застраховали свой дом от пожара, но он всё равно сгорел, то пожар и будет тем страховым случаем, ущерб от которого придётся компенсировать страховой компании, то есть главная цель страхования – это помочь страхователю защититься от различных вредных последствий.

Договор страхования заключается по взаимному согласию сторон, обязательно в письменной форме. В нём предусматриваются права и обязанности страхователя и страховщика на случай наступления страхового случая. В отдельных случаях факт заключения договора страхования подтверждается специальным документом, который называется страховым полисом.

Страхование бывает обязательным и добровольным.

Добровольное страхование – это когда человек сам решает, нужно ему покупать страховку или нет, поскольку добровольное страхование осуществляется на основе добровольно заключаемого договора между страхователем и страховщиком.

Теоретически – застраховать можно всё что угодно. Например, в Европе и Америке начали страховать свадьбы от всех рисков. Услуга состоит из двух частей: первая страхует молодожёнов от всех убытков, вторая – от переноса и отмены торжества вообще. Таким образом, застраховать свою свадьбу можно даже от побега невесты из-под венца.

Обращаясь в страховые компании, люди пытаются обезопасить себя от всего, даже от атаки инопланетян. Такая страховка была очень популярна в Германии. Люди страховали себя от контактов с инопланетными личностями за очень приятную стоимость – всего около 10 евро за услугу.

Так, страховой случай мог наступить, если человека похитили марсиане – причём против его воли. Сумма выплаты тогда составляла около 5 тысяч евро. Конечно, на слово застрахованным людям не поверили бы: страховщики в качестве доказательства требовали привести марсианина в офис компании.

Обязательное страхование – это вид страхования, при котором страховые договоры заключаются не по желанию клиента, а в силу обязательства, предусмотренного законом. Такую обязательную форму страхования устанавливает государство, когда страховая защита того или иного объекта связана с интересами общества.

Можно выделить следующие виды обязательного страхования:

· страхование гражданской ответственности перевозчика за причинение вреда жизни, здоровью, имуществу пассажиров;

· страхование гражданской ответственности владельцев транспортных средств;

· государственное страхование жизни и здоровья военнослужащих и приравнённых к ним в обязательном государственном страховании лиц;

· обязательное социальное страхование – это особая система защиты работающих граждан и находящихся на их иждивении членов семей от потери трудового дохода при наступлении нетрудоспособности вследствие старости, инвалидности, болезни, безработицы, материнства, смерти кормильца.

Стоит оговориться о том, что с некоторые виды страхования можно отнести, как и к добровольным так и к обязательным, например медицинское и пенсионное страхование.

Обязательное медицинское страхование (ОМС) – это система, призванная обеспечить соблюдение конституционных прав граждан на получение бесплатной медицинской помощи по всей территории России.

Минимальный объем такой медицинской помощи можно найти в базовой программе обязательного медицинского страхования. А вот если вы захотите получать по страховке медицинские услуги, которые не входят в базовую программу, то придётся заключить отдельный страховой договор.

Так же дела обстоят и с пенсионным страхованием. С одной стороны, государство гарантирует минимальные страховые пенсионные выплаты, по достижении работником определённого возраста, а с другой стороны сам работник может увеличить размер своей пенсии, добровольно делая дополнительные страховые взносы в государственные или негосударственные пенсионные фонды.

Опираясь на Гражданский кодекс Российской Федерации, можно выделить следующие направления страхования: личное, имущественное и страхование ответственности.

Личное страхование – это форма защиты физических лиц от рисков, которые угрожают жизни человека, его трудоспособности или здоровью.

Существует множество видов личного страхования. Наиболее часто встречающиеся:

· страхование жизни и здоровья от несчастных случаев;

· медицинское страхование;

· пенсионное страхование;

· страхование выезжающих за рубеж и так далее.

При имущественном страховании объектом страхования являются имущественные интересы, связанные с владением, пользованием и распоряжением имуществом.

Согласно Гражданскому кодексу Российской Федерации по договору имущественного страхования могут быть застрахованы следующие имущественные интересы:

· риск утраты (гибели), недостачи или повреждения определённого имущества;

· и риск убытков от предпринимательской деятельности из-за нарушения своих обязательств партнёрами предпринимателя или изменения условий этой деятельности по не зависящим от предпринимателя обстоятельствам, в том числе неполучения ожидаемых доходов – так называемый предпринимательский риск.

При страховании ответственности объектом страхования являются имущественные интересы, связанные с возмещением страхователем причинённого им вреда третьему лицу. Этот вид страхования применяется во многих сферах, где несмотря на профессионализм специалиста, сделанная им ошибка может причинить значительный ущерб (например, в медицине или транспортных перевозках).

Страхование ответственности включает три основных вида:

· Во-первых – это страхование гражданской ответственности владельцев транспортных средств (например, если по вине владельца полиса ОСАГО случилось ДТП, платить пострадавшим будет не он, а его страховая компания);

· Во-вторых – это страхование профессиональной ответственности (например, в случае врачебной ошибки, пострадавший пациент также вправе рассчитывать на компенсацию от страховой компании);

· В-третьих – это страхование иных видов гражданской ответственности (например, вы затопили соседей, и в том случае если у вас есть страховка, то компенсировать нанесённый ваши действиями ущерб будет значительно проще).

Застраховать себя от несчастий на все случаи жизни невозможно. Да и никаких денег не хватит, чтобы купить страховки, покрывающие любые риски. Но жизнь доказала, что одной из важнейших задач взрослого ответственного человека является защита своего материального благополучия и благополучия близких ему людей. Поэтому, к страхованию надо подходить реалистично, с учётом конкретных условий жизни и потребностей, которые нуждаются в защите от наиболее критических рисков.

Например, в наши дни все чаще начинают говорить и о страховании инвестиций.

Инвестиции

– это

вложение денежных средств для получения дохода или сохранения капитала. Людей,

которые занимаются инвестированием, называют инвесторами.

Принято различать реальные и финансовые инвестиции. Что же они собой

представляют?

Реальные инвестиции считаются капиталообразующими и делятся на материальные и нематериальные. Давайте свами вспомним, что капитал – это всё, что приносит владельцу доход.

К материальным, можно отнести вложения в конкретные объекты. Такие реальные активы можно увидеть и потрогать, а это даёт психологическую уверенность, что их ценность не пропадёт. Например, такими вложениями могут быть покупка оборудования для предприятия или строительство для него нового современного здания. Для обычных людей – это чаще всего вложения в недвижимость, золото или драгоценные камни, предметы искусства и коллекционирования.

Во втором случае деньги инвесторов тратятся на покупку различных прав интеллектуальной собственности: патентов, лицензий, исследовательских и научных работ, новых технологий, авторских прав, а также в обучение сотрудников и программы повышения их квалификации.

Финансовые инвестиции подразумевают инвестирование денег банковские вклады, облигации, акции, сертификаты и прочие. То есть, мы можем свами говорить о том, что финансовые инвестиции предполагают обмен «живых» денег на некий актив, после чего инвестор приобретает право на получение дохода.

Финансовое инвестирование, может быть, прямым и портфельным. Прямые инвестиции предполагают самостоятельное вложение денежных средств инвестором: например, покупка акции компании или открытие депозитного счёта в банке. То есть деньги инвестора тратятся в одном конкретном направлении. В случае с портфельным инвестированием, инвестор, точно так же как вы собираясь в школу, открывает портфель и наполняет его: акциями, облигациями, иными ценными бумагами, паями, банковскими вкладами и так далее. Это делается для того, чтобы в случае если что из содержимого портфеля прогорит, инвестор как минимум не потерял бы свои вложенные деньги.

Например, если акционерное общество обанкротится, и инвестор потеряет все вложенные в его акции деньги, то он может компенсировать эту потерю за счёт прибыли по депозиту, который тоже входил в этот инвестиционный портфель. Таким образом инвестор не только сможет остаться при своих деньгах, но и при удачном стечении обстоятельств ещё и заработать.

В конце нашего урока давайте попробуем ответить на следующие вопросы.

1. Что такое страхование?

2. Назовите основные виды и направления страхования?

3. Что такое инвестиции.

4. Назовите и охарактеризуйте основные виды инвестиции.

3343

3343