Получите свидетельство

Получите свидетельство Вход

Вход

Банк – это финансово-кредитная организация, осуществляющая разнообразные операции с деньгами, ценными бумагами и иными финансовыми активами, а также оказывающая финансовые услуги юридическим и физическим лицам.

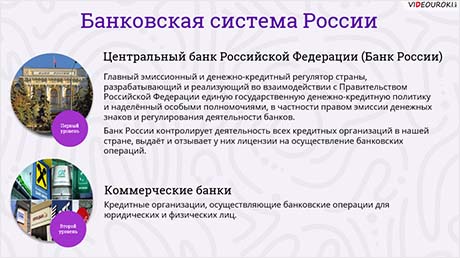

На сегодняшний день в России, как и в большинстве стран мира, действует двухуровневая банковская система. Первый уровень представлен Банком России – это главный эмиссионный и денежно-кредитный регулятор страны, разрабатывающий и реализующий во взаимодействии с Правительством Российской Федерации единую государственную денежно-кредитную политику и наделённый особыми полномочиями, в частности правом эмиссии денежных знаков и регулирования деятельности банков. Именно Банк России контролирует деятельность всех кредитных организаций в нашей стране, выдаёт и отзывает у них лицензии на осуществление банковских операций.

Более подробно с деятельностью самого главного банка нашей страны вы можете на его официальном сайте.

Второй уровень банковской системы, представлен – коммерческими банками – то есть кредитными организациями, осуществляющие банковские операции для юридических и физических лиц.

Любые коммерческие банки имеют право:

· вести банковские счета физических и юридических лиц;

· привлекать денежные средства физических и юридических лиц на депозиты;

· осуществлять кредитование физических и юридических лиц;

· осуществлять расчётно-кассовые операции, выполнять денежные переводы и принимать различные платежи;

· покупать и продавать валюту, ценные бумаги, драгоценные металлы и камни;

· а также оказывать иные услуги, которые разрешены законодательством.

Как правило, под термином банковские услуги понимается деятельность банка, осуществляемая по поручению и в интересах клиента с целью удовлетворения его потребностей в банковском обслуживании.

Основную часть таких оказываемых банками услуг мы уже с вами перечислили, а теперь давайте познакомимся с ними более подробно.

Начнём с того, что банки имеют право вести банковские счета физических и юридических лиц.

Банковский счёт – это счёт, открываемый банком юридическим или физическим лицам для их участия в безналичном денежном обороте и накоплении на счёте безналичных денежных средств для последующего их использования.

Банки могут открыть счета как в российских рублях, так и в иностранных валютах. Такие счета могут быть:

· Текущие – они открываются физическим лицам для совершения операций, не связанных с предпринимательской деятельностью.

· Расчётные – открываются юридическим лицам для ведения предпринимательской деятельности.

· Бюджетные – открываются юридическим лицам, осуществляющим операции со средствами бюджетов бюджетной системы Российской Федерации.

· Корреспондентские – такие счета предназначены для отражения расчётов, производимых между банками на основании заключённого между ними соглашения.

· Специальные – это счета, которые открывается для целевого использования средств клиента, поэтому все проходящие по такому счету операции имеют конкретную направленность. Например, после распродажи имущества банкрота вырученные средства временно поступают на специальныӗ счёт должника, распоряжаться которыми ему запрещается, поскольку эти деньги далее будут распределены между кредиторов.

· Счета доверительного управления открываются доверительному управляющему для осуществления операций, связанных с деятельностью по доверительному управлению.

Доверительное управление – это договорные отношения, в рамках которых профессионалы за определённое вознаграждение управляют чужим имуществом для получения прибыли. Например, владелец недвижимости даёт право наёмному управляющему распоряжаться его собственностью.

Ну, наверное, самые известные виды банковских счетов – это депозитные и кредитные счета, то есть как мы уже с вами говорили, банки могут как привлекать денежные средства, так и осуществлять кредитование физических и юридических лиц. Начнём с депозита.

Депозит – это банковский вклад на определённый срок, в течение которого на сумму вклада регулярно начисляются проценты – то есть плата за пользование деньгами, которые вкладчик одалживает банку.

Проценты рассчитываются пропорционально сумме вклада согласно процентной ставке, предложенной банком – это отношение платы за пользования деньгами в течение определённого периода к одолженной сумме (в процентах). Процентная ставка обычно приводится в годовом выражении.

Процентные ставки по депозитам могут достаточно сильно различаться в разных банках и в разные моменты времени, поскольку эти ставки устанавливаются каждым банком исходя из его ожиданий относительно будущего уровня экономики страны, а также конкретной ситуации в этом банке. Например, если банк испытывает нехватку денег, он может увеличивать ставки по депозитам, чтобы быстро привлечь вкладчиков.

Как правило, чем крупнее и надёжнее банк, тем ниже будет процентная ставка по депозиту.

В конце срока вклада банк обязан вернуть клиенту сумму вклада с начисленными процентами.

В отличие от депозита, кредит – это услуга, в рамках которой банк одалживает деньги заёмщику на определённый срок и на определённых условиях. В свою очередь, заёмщик принимает денежные средства и обязуется их своевременно вернуть, уплатив вознаграждение банку в виде процентов и комиссии за пользование этими деньгами.

В повседневной жизни мы наиболее часто сталкиваемся с такими видами кредитов, как:

· Целевые кредиты – обязательно должны быть потрачены на определенные, оговорённые в кредитном договоре цели. Например, приобретение автомобиля, получение образования, ремонт квартиры, развитие собственного предприятия и тому подобное.

· Потребительские кредиты – это деньги, которые одалживаются у банка на покупку товаров и услуг для себя или своей семьи. Такой кредит берут не только для покупки товаров длительного пользования (недвижимость, мебель, автомобиль и тому подобное), но и для прочих покупок (мобильные телефоны, бытовая техника, продукты питания или туристическая поездка).

· Ипотечные кредиты – означают, что у банка деньги берутся под залог недвижимого имущества: загородного дома, квартиры или земельного участка. Обычно ипотеку воспринимают как кредит на приобретение жилья.

· Овердрафт – это кредитование банком счёта клиента при недостатке или отсутствии на счёте денежных средств. То есть клиент банка, воспользовавшись овердрафтом, может потрать сумму больше, чем у него есть в данный момент, например, на банковской карте. Как правило, лимит для такого использования средств невелик и составляет один месячный доход клиента. При этом владелец счёта сам определяет, когда и в какой сумме использовать овердрафт. Овердрафт может выручить, например, в том случае если до зарплаты осталась неделя, а срочно требуются деньги.

Ещё одной очень популярными банковскими услугами являются осуществление расчётно-кассовых операции, выполнение денежных переводов и приёмка различных платежей.

Расчётно-кассовые операции – это операции, осуществляемые банками в рамках ведения счетов физических и юридических лиц. К ним относятся следующие действия: открытие/закрытие счёта, выполнение денежных переводов, оказание услуг по хранению, приёму и выдаче денег, выполнение иных поручений клиента.

Денежные переводы – это особая форма перевода денег через банковскую систему. В структуре подобных переводов непременно есть отправитель, получатель. Банк, выполняющий услугу перевода и взимающий за это некоторый процент от отправляемой суммы, является посредником между отправителем и получателем. Банк берёт наличные деньги у своего клиента в банковском отделении в Москве и выдаёт такую же сумму другому своему клиенту в уже в банковском отделении в Санкт-Петербурге. Ну, или перевод денежных средств с одной банковской карты на другую также осуществляется через банковское приложение или банкомат.

Ну и конечно же, любые банки оказывают услуги по приёму различных платежей: оплата коммунальных услуг, государственных пошлин и штрафов, мобильной связи, Интернета и многих других. Так, если верить информации в том же Интернете, то современные банки могут принимать платежи по более чем шестидесяти тысячам различных услуг.

Следующим направлением банковской работы является покупка и продажа валюты, ценных бумаг, драгоценных металлов и камней.

Валюта – это денежная единица национального государства, то есть денежная единица, находящаяся в обращении внутри страны. Так, в России – это рубль, в США – доллар, в Китае – юань. Но существуют и коллективные валюты, которые используют не в одной стране, а в нескольких. Яркий пример – евро – это наднациональная валюта группы европейских стран-членов Европейского союза.

Обмен валют – это вид сделок по продаже или покупке денежных единиц одной страны за денежные средства другой страны по определённой цене, что предполагает получение банком прибыли за счёт разницы валютных курсов.

Валютный курс – это цена денежной единицы одной страны, выраженная в денежных единицах другой страны. Например, курс рубля к доллару – это количество рублей, которые можно получить за один доллар.

Банки покупают и продают валюту по своим курсам, которые так и называются: курс покупки и курс продажи.

Покупка – это курс, по которому банк покупает валюту. Продажа – это курс, по которому банк продаёт валюту. Так обычно и пишут на информационном табло: доллар – покупка – 47 рублей. Продажа – 85 рублей. Поэтому человек, пришедший менять валюту, должен смотреть на объявление о курсе, как на зеркало: то, что для банка покупка, для него продажа, и наоборот.

Такие операции банки проводят как непосредственно в банковских отделениях, специализированных обменных пунктах или банкоматах, так и посредством свои электронных приложений.

По аналогичной схеме происходят операции с ценными бумагами, драгоценными металлами и камнями. Человек может обратиться в банк и приобрести или продать, золото, серебро, бриллианты или банковские облигации.

В современном мире многие банковские услуги можно получить с помощью дистанционного банковского обслуживания – это общий термин для технологий предоставления банковских услуг, дающих возможность клиентам совершать банковские операции, не приходя в банк лично.

Такие технологии можно классифицировать по типам информационных систем, используемых для осуществления банковских операций:

· обслуживание с использованием банкоматов и устройств банковского самообслуживания;

· обслуживание при помощи телефона (телефонный банкинг, SMS-банкинг, мобильный банкинг);

· обслуживание с помощью системы «Клиент-Банк» («Банк-Клиент» и Интернет-банкинг).

Давайте рассмотрим данные виды дистанционного банковского обслуживания более подробно.

Согласитесь, что жизнь современного человека невозможно представить без использования банковской карты, а вот для того, чтобы воспользоваться некоторыми её функциями, например, проверить состояние банковского счёта, снять наличные деньги или, наоборот, положить деньги на карту, обменять валюту, внести платёж по кредиту, оплатить коммунальные услуги или положить деньги на мобильный телефон, необходимо прибегнуть к посредничеству банкомата или платёжного терминала.

Практически все такие устройства работают круглосуточно и расположены в самых оживлённых местах: станциях метро, торговых центрах и магазинах, больших транспортных узлах: аэропортах, железнодорожных и автовокзалах, что делает их использование очень удобным для нас с вами как клиентов банка.

Следующим видом дистанционного банковского обслуживания является направление, при котором доступ к счетам и банковским операциям предоставляется в любое время через использование номера мобильного телефона клиента, предварительно зарегистрированного в банке. Например, с помощью SMS-сообщений происходит обмен информацией и передаются команды для выполнения банковских операций.

Как правило, такие системы имеют ограниченный набор функций: информация об остатках на счетах, информация о суммах поступлений или снятия со счёта денежных средств, блокировка банковской карты, оплата услуг отдельных компаний и организаций, заказ на получение наличных денежных средств в отделении банка и так далее.

В последние годы банки постепенно отказываются от этой формы дистанционного банковского обслуживания в пользу системы «Клиент-Банк», которая требует для проведения операции установки

специального программного обеспечения на мобильный телефон или компьютер. Фактически данные системы позволяет пользоваться всеми услугами, которые может предоставить банк, не выходя из дома или офиса, только, наверное, за исключением получения наличных денежных средств, для этого в зависимости от желаемой суммы всё-таки придётся прогуляться до ближайшего банкомата или банковского отделения.

Системы «Клиент-Банк» принципиально подразделяются на 2 типа: «Банк-клиент» и «Интернет-клиент».

При использовании «Банка-клиента» на компьютере пользователя устанавливается специальное программное обеспечение, отдельная программа, с помощью которой и происходит дальнейшее взаимодействие между банком и клиентом.

А вот при использовании «Интернет-клиента» доступ к необходимым банковским услугам может быть получен с помощь обычного интернет-браузера.

В среднем по России в 2020 году 56 % граждан использовали средства дистанционного банковского обслуживания для управления своими личными финансами. Об этом свидетельствуют результаты исследования, проведённого аналитическим центром «Национальное агентство финансовых исследований» в рамках совместного проекта Министерства финансов Российской федерации и Всемирного банка.

В конце нашего урока давайте попробуем ответить на следующие вопросы.

1. Что такое банки и для чего они нужны?

2. Какие банковские услуги предоставляются гражданам?

3. Назовите и охарактеризуйте основные виды дистанционного банковского обслуживания.

6542

6542