Получите свидетельство

Получите свидетельство Вход

Вход

В финансовых документах государственных и коммерческих предприятий, учреждений, организаций нередко случаются нарушения установленных норм. Чтобы контролировать ведение финансовой документации, существует так называемый аудит.

Термин «аудит» имеет латинское происхождение – «audio» означает «он слышит», «слушатель». Изначально так называли ученика духовного учебного заведения с отличной успеваемостью, который проверял других учащихся и определял степень усвоения пройденного материала и качество выполнения заданий.

Сегодня под термином аудит принято понимать независимую экспертизу достоверности финансовой отчётности с точки зрения соответствия действующему законодательству.

Аудит известен человечеству достаточно давно. Аудит в понимании более близком современному существовал ещё в Древнем Египте в третьем тысячелетии до нашей эры. В то время функции учёта, управления и контроля выполняли чиновники наряду со своей основной деятельностью. Так, если верить Геродоту, на пирамиде Хеопса было вырезано, сколько чеснока, редиски, лука и других продуктов было выдано людям, занятым на строительстве пирамиды, общая стоимость которой составила 1500 талантов.

В Римской империи в I веке нашей эры данные функции были возложены на специальных служащих – квесторов. Городские квесторы заведовали казной, провинциальные – финансовым управлением провинции. Квесторы осуществляли контроль за государственными бухгалтерами на местах. Отчёты квесторов направлялись в Рим и выслушивались экзаменаторами.

После падения Римской империи услуги аудита широко распространились в Италии в сфере торговли. Люди, которых сегодня называют аудиторами, проверяли платёжеспособность капитанов торговых судов с целью предотвращения ошибок.

Однако родиной современного аудита считается Англия. Одними из древнейших англоязычных учётных документов, которые дошли до наших времён, являются упоминания об аудите в архиве казначейства Англии и Шотландии за 1130 год.

Поэтому неудивительно, что первый в мире законодательный акт, который регулировал деятельность аудиторов, был выдан в 1285 году королём Англии Эдуардом I.

В соответствии с законом, целью первых обязательных проверок было независимое рассмотрение бухгалтерских записей и отчётов. Работу лиц, которые их проводили, приравнивали почти к финансовому аудиту в современном его понимании. Аудит предусматривал лишь тщательную сверку фактов с документами и другими данными. Поэтому работа аудиторов этого периода состояла в детальной проверке каждой хозяйственной операции. Концепция выборочной проверки как аудиторской процедуры ещё была неизвестной. Как правило, аудит проводился для заказчика (дворянина, короля) отдельным лицом, а в случае общественного объявления его результатов – комиссией. Аудиторы того времени ещё не имели профессионального статуса, хотя уже и были обязаны проводить проверку честно, со знанием дела, с надлежащим вниманием и уважением к интересам лица, которое их пригласило. Независимость аудитора достигалась с помощью его назначения «заказчиком» и запретом любых частных контактов между ним и лицом, которое проверялось.

Первым документально зафиксированным случаем проведения независимого аудита спекулятивной деятельности акционерных обществ считается крах «Компании Южных морей» в Великобритании в 1720 году. Это событие в истории, известное как «пузырь Южного моря». Когда выяснилось, что директорат компании не в состоянии выполнить взятые обязательства по уплате дивидендов, ни выкупить выпущенные в биржевое обращение акции, в дело вмешались государственные органы. Ими был назначен бухгалтер для независимой дополнительной проверки вспомогательных учётных записей этой компании.

Проведённый аудит выявил случаи мошенничества среди директоров компании. Некоторые из обвиняемых, в том числе казначей компании, бежали за границу. Коммерсантов обвинили в том, что они знали о реальном положении дел, однако не сообщали об этом акционерам и биржевым игрокам (это обвинение по сей день предъявляется недобросовестным менеджерам). Более того, руководители компании продали личные пакеты акций на пике их цены. Директора «Компании Южных морей» были наказаны властями — их приговорили к огромным штрафам, а их имущество конфисковали в пользу пострадавших.

Не отставала от туманного Альбиона и остальная Европа. Во второй половине XIX века в Германии на железных дорогах появились так называемые путешествующие аудиторы, задача которых заключалась в проверке полноты оприходования полученных кассирами денежных средств за билеты. Однако внутренний аудит в его современном виде, заключающийся в нефинансовой оценке операций компаний и систематическом поиске путей повышения эффективности управления, появился только в XX веке.

В это время в ряде европейских стран и США были приняты законы об обязательном аудите акционерных обществ – ежегодной проверке бухгалтерских счетов и годового отчёта.

Великая депрессия 1929–1933 годов усилила потребность в аудиторских услугах, что проявилось в ужесточении требований к обязательности и качеству аудиторских проверок. После окончания мирового экономического кризиса аудит как обязательная процедура появился практически во всех странах – началось введение обязательных требований к содержанию годовых отчётов и обязательности их публикации с включением заключений аудиторов. Таким образом, аудит начал использоваться как мощное оружие против мошенничества.

Кроме того, независимые аудиторы стали акцентировать больше внимания на вопросах внутреннего контроля в компаниях, поскольку они полагали, что эффективная система внутреннего контроля практически исключает вероятность ошибок. Поэтому в функционале аудиторских фирм появилось такое направление, как консультационная деятельность, которая стала преобладать перед проведением непосредственных проверок.

В России аудиторы появились впервые в армии во время правления Петра I. Наличие такой должности было официально зафиксировано в воинском уставе 1716 года и в Табели о рангах. В обязанности армейских аудиторов входило слушание дел по имущественным спорам. В отдельных случаях аудитор выступал прокурором, делопроизводителем и секретарём. В 1797 году аудиторы были переведены в гражданские чины, а в 1833 году с целью обучения аудиторов в Петербурге была основана школа, названная позже Аудиторским училищем. По своему характеру должность аудитора объединяла в себе должности делопроизводителя, судебного секретаря и прокурора. После проведения в России военно-судебной реформы 1867 года должность аудитора была упразднена.

В XIX–XX веках в России неоднократно осуществлялись попытки создания государственного института аудита, что так и не было достигнуто. Тем не менее аудит как явление имел место. В России независимая проверка ежегодных отчётов акционерных обществ проводилась ревизионными комиссиями, но не на профессиональном уровне; эти комиссии состояли из акционеров, которые чаще были неопытными по вопросам учёта.

После 1917 года, когда была проведена национализация основных субъектов хозяйствования, аудит в значительной мере потерял актуальность и был полностью заменён государственным контролем.

И только в 1987–1989 годах на уровне министерств финансов союзных республик были созданы хозрасчётные контрольно-ревизионные группы и группы аудита в силу необходимости контролировать общие (с участием иностранного капитала) предприятия.

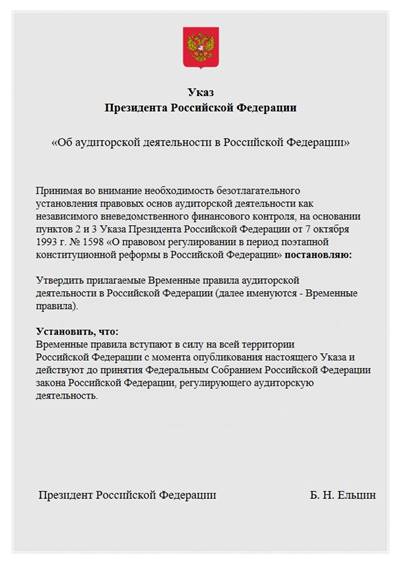

После распада СССР в 1993 году были приняты Временные правила аудиторской деятельности, утверждённые Указом Президента Российской Федерации. Данный нормативный правовой акт определил понятие аудиторской деятельности, права и обязанности аудиторов, аудиторских фирм и экономических субъектов, основы государственного регулирования данного вида деятельности, а государственное регулирование аудиторской деятельности в этот период осуществлялось Комиссией по аудиторской деятельности при Президенте.

Законодательное становление аудита в России завершилось только в 2001 году после принятия закона «Об аудиторской деятельности». В соответствии с данным законом государственное регулирование аудиторской деятельности осуществлялось уполномоченным федеральным органом исполнительной власти – Министерством финансов России.

В соответствии с законами нашей страны аудитором может быть физическое лицо, которое смогло подтвердить свои знания в этой области и получившее квалификационный аттестат аудитора.

Аудитор – это своеобразный ходячий банк знаний. Он занимается аудитом и консультационной деятельностью по наладке бухучёта, имеет высокие квалификацию и опыт. Всё это позволяет ему справляться со многими задачами.

Главная цель аудита – это своевременно выявить и устранить нарушения, чтобы впоследствии избежать штрафных санкций и иных последствий.

Другая цель аудита – это получить информацию относительно состояния бухгалтерского, управленческого учёта, документооборота, а также рекомендации по их усовершенствованию.

Главный принцип аудиторской деятельности – доверие и объективность, безупречная честность и независимость.

Аудиторы вправе осуществлять свою деятельность как индивидуально, так и в составе различных аудиторских организаций. Такие специалисты в нашей стране внесены в реестр аудиторов и аудиторских организаций, ознакомиться с которым вы можете на сайте Министерства финансов Российской Федерации.

По времени проведения контрольных мероприятий существуют внутренний и внешний аудит.

Внутренний аудит – это независимая оценка внутри предприятия для проверки и определения эффективности его деятельности. За внутренний аудит отвечает само предприятие или один из его отделов: это контрольный орган внутри самого предприятия. Цель внутреннего аудита – помочь служащим предприятия эффективно выполнять свои обязанности, а руководству – в принятии правильных и своевременных управленческих решений.

Внутренний аудит предоставляет им для этого данные анализа, оценки, рекомендации, советы и информацию о проверяемых объектах.

Внешний аудит — это вид аудита, который в соответствии с законом «Об аудиторской деятельности» проводится на договорной основе аудиторскими фирмами или индивидуальными аудиторами. Внешний аудит может быть обязательным и инициативным.

Обязательный аудит — это обязательная ежегодная проверка бухгалтерской отчётности открытых акционерных обществ, банков, бирж, фондов, организаций с долей уставного капитала, принадлежащей иностранному инвестору, крупных предприятий и других организаций.

Положительное мнение аудитора по результатам аудиторской проверки может способствовать росту доверия к финансовой отчётности фирмы.

Инициативный аудит — это вид аудита, который проводится по решению руководства предприятия или его учредителей (собственников). Чтобы определить качество ведения бухгалтерского учёта, достоверность налоговой отчётности и финансовую устойчивость предприятия, руководители или иные заинтересованные лица могут провести инициативную аудиторскую проверку.

Инициативный аудит, в отличие от обязательного, осуществляется на основании добровольного решения компании, и его результатом является отчёт о выявленных ошибках и нарушениях, а также рекомендации по их устранению. Никаких штрафных санкций, обязательных предписаний и жёстких требований по срокам проведения проверки и устранения нарушений в данном случае не предусмотрено. Всё производится по желанию и на усмотрение руководства.

Составляемое по результатам аудиторской проверки заключение является официальным документом, который предназначен для пользователей финансовой (бухгалтерской) отчётности аудируемых лиц. Такое заключение позволит компании занять выгодную позицию на рынке, послужит целям упрощения взаимоотношений с налоговыми органами, банками, таможней.

Некоторые организации заказывают аудит с целью подтвердить иностранным партнёрам свою экономическую состоятельность, другие – чтобы избавиться от возможных налоговых последствий. У кого-то пропало доверие к своему бухгалтеру, а кому-то просто нужна уверенность в завтрашнем дне.

В конце нашего урока давайте попробуем ответить на следующие вопросы.

1. Что такое аудит?

2. Что такое внутренний аудит?

3. Что такое внешний аудит?

4. Почему проведение аудита полезно как государству, так и предприятию?

1587

1587