Получите свидетельство

Получите свидетельство Вход

Вход

Возникновение банков и банковского дела

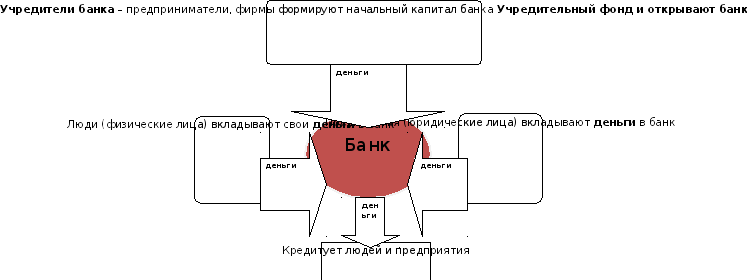

В путешествии по миру денег мы выяснили, что одной из их важных функций является средство сбережений. Люди стремятся сберегать деньги и накапливать их для того чтобы в будущем сделать нужные покупки, например, купить дом или машину. Можно просто собирать нужную сумму и хранить деньги дома, но лучше положить их в банк и получать доход, в этом случае вы быстрее сможете собрать необходимую сумму. В то же время банк, в который вы вложили деньги будет ими распоряжаться и выдавать кредиты людям и предприятиям, которым нужны деньги для производства или срочных покупок. Так в обществе образуется банковская система, через которую перетекают все денежные потоки.

Но вначале о том, что представляют собой банки.

Банк – это финансовое учреждение, которое аккумулирует и хранит денежные средства, проводит денежные операции и расчеты, контролирует движение денежных средств, предоставляет кредиты, выпускает в обращение деньги и ценные бумаги.

Основная роль банков состоит в том, что они сосредотачивают огромное количество временно высвобождающихся из обращения денежных средств и направляют их по разным каналам финансовой системы туда, где они наиболее необходимы.

Первой формой банковской деятельности можно считать ростовщичество. Ростовщичество появилось в 8-7 вв. до н. э., т.е. еще до появления денег. Первые ссуды давались натурой (зерном, скотом) и возвращались в большем количестве. Это подтверждается надписями на глиняных табличках и папирусах, сделанных в древней Финикии, Карфагене, Египте. В Лондоне в британском музее хранится архив банкирского дома Небоагиддина Эдисиби из Древнего Вавилона. Архиву более 2700 лет !

Зачатки банковского дела своими корнями уходит еще в рабовладельческое общество, и есть немало примеров крупных оборотов денег в эту историческую эпоху, осуществляемых например в Вавилоне и Греции корпорациями жрецов и храмов, менялами, во много раз более богатыми, чем родовитая знать. Да и само название банк произошло от banque — “скамья” или “конторка, на которой сидели менялы денег в средние века.

Меняльное дело, связано главным образом с обслуживанием торговых операций, было характерной чертой частного банкирского промысла, который оформился как особый вид бизнеса уже в Древнем Риме. Не случайно именно в Италии в средние века наиболее быстро по сравнению с другими странами развивались разные формы банковских операций.

Первый банк как кредитное учреждение появился в Венеции в 12 веке. Во Флоренции основателями банковской системы стало богатейшее семейство Медичи — практически полноправных правителей Флорентийской республики, могущественных банкиров эпохи Возрождения.

Потом появились банки в Барселоне (1309 г.), Генуе (1407 г.), а далее в Амстердаме (1609 г.). Первые банки с учетом их функций называли депозитными (depositum — прием вкладов) или жиро-банками (расчетными). Стокгольмский банк (1657г.) первый стал заниматься выдачей ссуд под залог ценностей или имущества. Английский банк в Лондоне (1694г.) первым стал выпускать банковские билеты.

Первые банки в России появились в 1754 г. Указ Елизаветы об основании государственных заемных банков в Москве и Санкт-Петербурге, послужил точкой отсчета образования банков в России. При Екатерине II они были объединены в один банк. В 1768 г. в Росси основан Ассигнационный банк, положивший начало бумажным деньгам в России. Указом от 31 мая 1860 г. был образован государственный банк Российской Империи, и в 1868 г. появился первый акционерный банк в Санкт- Петербурге.

В 1873 году открылся Минский коммерческий банк — ведущий в Беларуси. Кроме того, существовали филиалы других банков. Азово-Донской банк с 1871 года до начала 20-го века открыл свои отделения в Минске, Могилеве, Пинске. Виленский коммерческий банк имел отделения в Бобруйске, Гомеле, Гродно и Слониме. В конце 19-го века получил развитие банкирский промысел в форме банкирских домов и контор, которые получая ссуды в отделениях коммерческих банков, предоставляли местных предпринимателей и купцов. В 90-е годы свои отделения в Минске, Бобруйске, Бресте открыл Петербургско-Азовский банк. Банковские капиталы в основном направлялись в торговлю, в промышленность по первичной переработке льна и леса.

Какие операции выполняют банки?

Как показывает история банковского дела функции по взвешиванию, маркировке и обмену явились основой для создания банков. Затем добавились такие функции как хранение, обслуживание расчетов и кредитование. В настоящее время можно отметить более десятка функций и задач, которые выполняют банки (предоставление кредита, обслуживание личных счетов. обслуживание безналичных расчетов, обмен валют, выпуск банковских ценных бумаг, продажа ценных бумаг, хранение ценных вещей, консультирование, сбор информации о финансах, трансфер, лизинг и др.)

Главная функция банков состоит в финансовом посредничестве. Получая деньги от вкладчиков, они одновременно предоставляют их заемщикам в виде кредитов, ссуд, обеспечивая тем самым сохранность, движение и выгодное использование денежных средств.

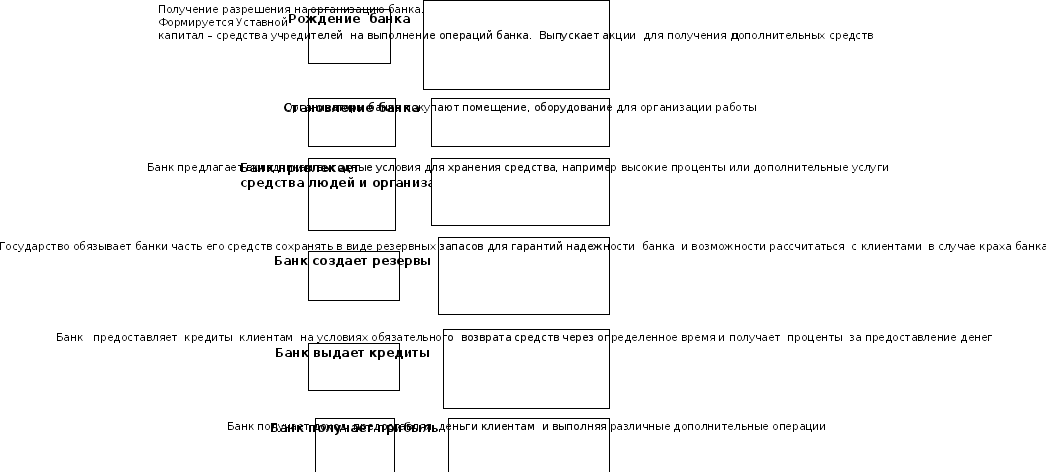

Деятельность коммерческого банка можно понять, проследив путь создания и работы банка.

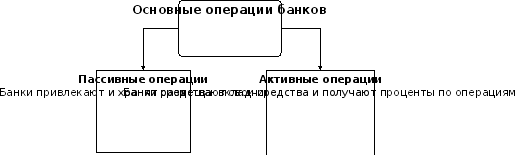

Банки выполняют много функций, но все они относятся к пассивным или активным операциям.

В банковском деле вклады, помещенные на определенный срок, именуют депозитами. Получая таким образом денежные средства, банки пускают их в оборот, так что вклады делают банки распорядителем денежных средств на время их хранения. За это банки выплачивают вкладчикам депозитный процент, зависящий от величины вклада и срока хранения.

Для того, чтобы получать доход банки должны распоряжаться этими деньгами и проводить с ними активные операции, то есть зарабатывать деньги.

Как банки зарабатывают деньги?

1. Прежде всего банки предоставляют кредитование.

Кредитование — предоставление лицу, нуждающемуся в деньгах, права осуществлять свои расходы за счет банка.

Кредитные отношения стоят на «трех китах»:

- платность (деньги можно получить только под определенный процент)

- срочность - получить на определенный срок, по истечении которого эту сумму и положенные проценты надо вернуть кредитору.

По срокам кредиты бывают – краткосрочными (до 1 года), среднесрочные (3-5 лет) и долгосрочные (свыше 5 лет) Краткосрочные кредиты берут для покрытия текущих затрат на сырье, материалы, заработную плату, покупку товаров, тогда как долгосрочные используются обычно на строительство, закупку дорогостоящего

- возвратность – обязательное и гарантированное условие возврата денег.

2. Банки покупают государственные ценные бумаги и получают дополнительный доход от государства. Это очень надежная форма вложений средств, так как эти средства защищены государством.

3. Банки предоставляют клиентам различные услуги – консультации по условиям вложения средств.

Именно оказание услуг, а также обеспечение надежного хранения ценностей испокон веку и приносят банкам основную часть доходов. Соответственно главная забота банкиров всего мира — ускорить и облегчить движение денег, создать новые удобства для клиентов и за это получить дополнительную плату.

Возникновение банков и банковского дела (97.05 KB)

Возникновение банков и банковского дела (97.05 KB)

0

0 339

339 4

4 Нравится

0

Нравится

0