Получите свидетельство

Получите свидетельство Вход

Вход

МУНИЦИПАЛЬНОЕ АВТОНОМНОЕ ОБЩЕОБРАЗОВАТЕЛЬНОЕ

МУНИЦИПАЛЬНОЕ АВТОНОМНОЕ ОБЩЕОБРАЗОВАТЕЛЬНОЕ

УЧРЕЖДЕНИЕ МУНИЦИАПАЛЬНОГО ОБРАЗОВАНИЯ

ГОРОД КРАСНОДАР

ЛИЦЕЙ №90 ИМЕНИ МИХАИЛА ЛЕРМОНТОВА

Проект:

«Как обеспечить себе достойную старость»

Проект подготовил:

Ученик 11 «А» класса

Отрохов Арсений

Руководитель проекта:

Учитель финансовой грамотности

Кобрина Анна Дмитриевна

2024-2025 учебный год

| Содержание | |

| Введение…………………………………………………………………............ | 3 |

| 1 Теоретическая часть…………………………………….…………….…. | 4 |

| 1.1 Роль пенсионных накоплений как финансового обеспечения граждан пенсионного предпенсионного возраста…………………………………………..…….. | 4 |

| 1.2 Депозитные накопления в банках как инструмент обеспечения старости…… | 5 |

| 1.3 Финансовые вложения и их виды как способ обеспечения старости………… | 7 |

| 2 Практическая часть………………………………………….………….... | 10 |

| 2.1 Сравнительный анализ……………………………….……………………….… | 10 |

| 2.2 Разработка сценариев развития………….………………………………………... | 12 |

| Заключение……………………………………......................................... | 16 |

| Список литературы и источников…………………………………… | 17 |

Введение

Актуальность темы исследования.

Финансовая грамотность – важнейший навык жизнеобеспечения человека в настоящее время. В связи с увеличением продолжительности жизни традиционные пенсионные системы уже не гарантируют достойного уровня жизни в старости. Факторы – сопутствующие написанию данного проекта - нестабильность пенсионных систем и растущей инфляции. Этот проект исследует три основных способа накопления средств на старость: пенсионные накопления, депозитные вклады и финансовые инвестиции.

Методы исследования:

Теоретический анализ имеющейся литературы

Сравнительный анализ инструментов накоплений

Моделирование сценариев для определения наиболее эффективного подхода

Задачи:

Изучить три подхода к накоплению средств.

Проанализировать их преимущества и недостатки.

Разработать рекомендации по выбору оптимальной стратегии.

Гипотеза:

Комплексный подход, включающий разные виды накоплений, позволяет наиболее эффективно обеспечить финансовую независимость в старости.

Теоретическая часть

Роль пенсионных накоплений как финансового обеспечения граждан пенсионного и предпенсионного возраста

Пенсионные накопления представляют собой целевые финансовые средства, которые аккумулируются в течение трудовой деятельности человека и используются для обеспечения его материальных потребностей в старости. Современные пенсионные системы большинства стран включают три основных уровня (или компонента): государственную, корпоративную и индивидуальную.

Государственная пенсионная система – это базовый уровень пенсионного обеспечения, который организуется и регулируется государством.

Функции государственной пенсии:

Обеспечение минимального уровня дохода гражданам, вышедшим на пенсию. Поддержание социальной справедливости и защита наиболее уязвимых слоев населения.

Формирование пенсионного фонда:

В большинстве стран финансирование государственной пенсии осуществляется за счет солидарной системы (система распределения), где взносы работающего населения идут на обеспечение пенсий нынешним пенсионерам.

Преимущества: устойчивость при наличии высокого уровня занятости.

Недостатки: рост пенсионной нагрузки из-за увеличения продолжительности жизни и старения населения.

Особенности в России:

В России пенсионная система включает три вида пенсий:

Страховая пенсия: зависит от накопленного стажа и суммы уплаченных взносов.

Накопительная пенсия: формируется из отчислений на индивидуальном пенсионном счете.

Социальная пенсия: предназначена для тех, кто не смог накопить минимальный стаж.

Корпоративная пенсия – это форма дополнительного пенсионного обеспечения, реализуемая работодателем для своих сотрудников.

Основные характеристики:

Программы могут быть добровольными или обязательными.

Обычно предусматривают участие компании в финансировании пенсий (например, софинансирование взносов сотрудников).

Преимущества для сотрудников:

Дополнительный источник дохода в старости.

Возможность участвовать в долгосрочных инвестиционных программах.

Пример: В странах с развитой экономикой, таких как США или Германия, компании используют пенсионные фонды, которые управляют накопленными средствами сотрудников, инвестируя их в различные финансовые инструменты.

Особенности в России:

Корпоративные программы набирают популярность, но пока охватывают незначительную долю населения. Они распространены в крупных компаниях и государственных корпорациях.

Индивидуальные накопления – это самостоятельный способ формирования пенсионного капитала.

Открытие индивидуального пенсионного счета (ИПС).

Вложение средств в негосударственные пенсионные фонды (НПФ).

Систематическое инвестирование в финансовые инструменты.

Особенности:

Накопления принадлежат гражданину и могут наследоваться.

Уровень доходности зависит от выбранной стратегии инвестирования.

Негосударственные пенсионные фонды (НПФ):

НПФ представляют собой специализированные организации, которые занимаются управлением пенсионными средствами граждан. В России НПФ регулируются законодательством и предлагают более высокий потенциал доходности по сравнению с государственной системой.

Несмотря на разнообразие доступных механизмов пенсионного накопления, существует ряд общих проблем:

Инфляция: снижает реальную стоимость накопленных средств.

Низкий уровень финансовой грамотности: Люди не всегда понимают, как эффективно использовать пенсионные инструменты.

Недоверие к пенсионной системе: Некоторые граждане предпочитают «сберегать под матрасом» из-за недостаточной прозрачности систем.

Перспективы развития:

Внедрение образовательных программ для повышения уровня финансовой грамотности.

Стимулирование населения участвовать в накопительных пенсионных программах через налоговые льготы.

Совершенствование механизмов регулирования пенсионных фондов для увеличения их доходности.

1.2 Депозитные накопления в банках как инструмент обеспечения старости

Банковский депозит — это денежные средства, размещённые физическими или юридическими лицами на счёте в банке на определённых условиях. Банк использует эти средства для кредитования и других операций, а клиент получает фиксированный доход в виде процентов.

Основные характеристики депозитов делятся по сроку хранения средств:

Срочные депозиты: с фиксированным сроком (например, 3 месяца, 1 год, 5 лет).

Накопительные депозиты: позволяют вносить деньги частями, что удобно для постепенного накопления.

Бессрочные депозиты: средства можно снимать или пополнять в любой момент, но процентная ставка обычно ниже.

Валюта: Рубли, иностранная валюта (доллары, евро) или мультивалютные счета.

Способы начисления процентов:

Ежемесячное зачисление на счёт.

Капитализация (проценты добавляются к основной сумме депозита, увеличивая базу для последующих начислений).

Процентные ставки по депозитам:

Процентная ставка — это ключевой параметр, определяющий доходность депозита. Она зависит от:

Срока размещения средств: чем больше срок, тем выше ставка. Например, депозиты на 1 год часто предлагают ставки 6–8% годовых, тогда как краткосрочные — 3–5%.

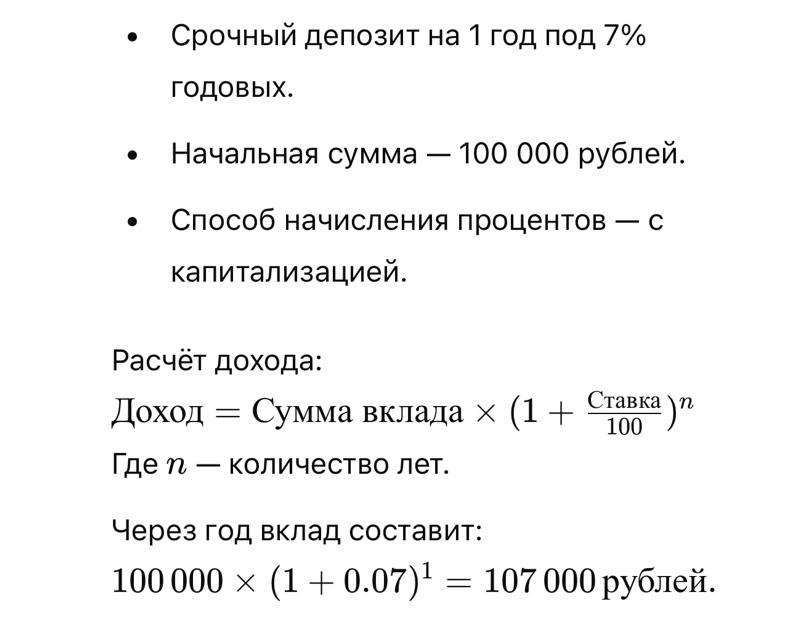

Пример расчета на иллюстрации 1.

Иллюстрация 1

Размер вклада: Большие суммы могут предусматривать повышенные ставки.

Рыночных условий: Уровень инфляции, ключевая ставка Центробанка, экономическая ситуация.

Пример: В России ключевая ставка Центрального банка влияет на условия депозитов. При высокой инфляции ставки растут, при низкой — уменьшаются.

Преимущества депозитов как способа накопления на старость:

Низкие риски: Банковские вклады застрахованы (в России страхование распространяется на суммы до 1.4 млн рублей через Агентство по страхованию вкладов).

Ликвидность: Многие банки позволяют снимать часть средств без потери накопленных процентов.

Стабильный доход: в отличие от финансовых инструментов, депозитные ставки фиксированы.

Недостатки депозитов:

Низкая доходность: Ставки часто не покрывают уровень инфляции, что снижает реальную покупательную способность накоплений.

Ограниченная защита: если сумма вклада превышает страховой лимит (например, 1.4 млн рублей в России), излишек не защищён от потерь в случае банкротства банка.

Отсутствие роста капитала: в отличие от инвестиций, депозиты не дают возможности получить значительный прирост капитала.

Депозитные накопления являются одним из самых безопасных способов сохранения средств, но их основное назначение — защита капитала, а не его увеличение.

1.3 Финансовые вложения и их виды как способ обеспечения старости

Финансовые вложения являются важной составляющей стратегии накопления капитала для обеспечения достойной старости. Они позволяют не только сохранить деньги, но и увеличить их благодаря эффекту сложного процента и грамотному управлению инвестициями. В отличие от депозитов или пенсионных накоплений, финансовые вложения предоставляют более широкий спектр инструментов, которые отличаются уровнем риска, доходности и ликвидности.

Что такое финансовые вложения?

Финансовые вложения – это размещение капитала в различные активы с целью получения прибыли. Главной целью инвестиций является создание пассивного дохода, который в будущем сможет стать основой финансовой независимости, включая период выхода на пенсию.

К основным видам финансовых вложений относятся:

Акции. Инструмент, предоставляющий право собственности на долю компании и возможность получать дивиденды.

Облигации. Долговые ценные бумаги, дающие фиксированный доход в виде процентов.

Фонды (ETF, ПИФы). Коллективные инвестиции в корзину активов, что снижает риски.

Недвижимость. Покупка жилья или коммерческих объектов с целью сдачи в аренду или перепродажи.

Другие инструменты. Включают криптовалюту, драгоценные металлы и производные финансовые инструменты (опционы, фьючерсы).

Особенности финансовых вложений:

Каждый инвестиционный инструмент обладает уникальными характеристиками, которые определяют его привлекательность для накоплений на старость.

Акции:

Потенциальная доходность акций значительно выше, чем у традиционных инструментов, таких как депозиты. Среднегодовая доходность мировых фондовых рынков составляет 6–10% после учёта инфляции.

Риски: высокая волатильность и зависимость от экономической ситуации.

Пример: инвестиции в акции крупных стабильных компаний (так называемые "голубые фишки") считаются менее рискованными.

Облигации:

Надёжный источник фиксированного дохода.

Могут быть государственными (с минимальным уровнем риска) или корпоративными (с более высокой доходностью, но и риском).

Пример: в России государственные облигации (ОФЗ) предлагают ставки выше инфляции, что делает их популярным инструментом для консервативных инвесторов.

Инвестиционные фонды (ETF, ПИФы):

Удобный способ диверсификации вложений. Например, ETF позволяет инвестировать сразу в целый индекс (S&P 500, МосБиржа).

Преимущества: низкие издержки и простота управления.

Риски: зависят от структуры фонда и общей ситуации на рынке.

Недвижимость:

Один из самых традиционных способов накопления капитала.

Преимущества: стабильность дохода от аренды и долгосрочный рост стоимости.

Недостатки: низкая ликвидность, высокая сумма первоначальных вложений.

Криптовалюты и металлы:

Инструменты с высокой степенью риска.

Пример: золото традиционно считается "защитным активом" в периоды экономической нестабильности.

Преимущества финансовых вложений для обеспечения старости:

Высокий потенциал доходности. Инвестиции, особенно долгосрочные, как правило, приносят большую прибыль по сравнению с депозитами или пенсионными накоплениями.

Диверсификация рисков. Грамотно распределённый портфель снижает вероятность потери капитала.

Пассивный доход. Дивиденды, купоны и доход от сдачи недвижимости в аренду позволяют получать деньги без активной работы.

Недостатки и риски:

Рыночные риски. Стоимость акций и облигаций может снижаться из-за экономической нестабильности.

Необходимость знаний. Финансовые вложения требуют понимания рынка и навыков анализа.

Инфляция и налогообложение. В некоторых случаях реальная доходность может снижаться из-за роста цен или высоких налогов.

Финансовые вложения являются одним из ключевых инструментов для накопления капитала и создания пассивного дохода в старости. Однако они требуют грамотного подхода: диверсификации, анализа рисков и долгосрочного планирования. Оптимальная стратегия включает сочетание консервативных инструментов (например, облигаций и недвижимости) с более рискованными (акции или фонды) в зависимости от возраста инвестора и его целей.

Для успешного применения инвестиций необходимо:

Постоянно повышать уровень финансовой грамотности.

Выбирать надёжных партнёров и инвестиционные платформы.

Регулярно пересматривать структуру портфеля, адаптируя её под изменяющиеся условия рынка.

Финансовые вложения, несмотря на присущие им риски, могут стать основой для формирования стабильного дохода и обеспечения достойной старости.

2 Практическая часть

2.1 Сравнительный анализ

В данной главе проведён сравнительный анализ трёх основных способов накоплений для обеспечения достойной старости: пенсионных накоплений, депозитов и финансовых вложений. Основная цель анализа – выявить преимущества и недостатки каждого из методов и оценить их эффективность с учётом рисков, доходности и ликвидности. Для этого используются таблицы, основанные на ключевых критериях, а также текстовые выводы по каждому методу.

Таблица 1 – Сравнение доходности

| Способ обеспечения | Средняя доходность в % | Комментарии |

| Пенсионные накопления | 4-6 | Зависит от выбора фонда, в негосударственных доходность выше |

| Депозиты | 6-8 | Зависят от ключевой ставки ЦБ ниже уровня инфляции |

| Финансовые вложения | 8-15 | Требует знаний |

Финансовые вложения обеспечивают наибольшую доходность при грамотном подходе. Однако их результативность может быть нестабильна в короткие сроки, в отличие от пенсионных накоплений и депозитов.

Таблица 2 – Риски финансовых вложений

| Способ обеспечения | Уровень риска | Примеры рисков |

| Пенсионные накопления | Низкий | Риск законодательных изменений, банкротство негосударственных фондов |

| Депозиты | Минимальный | Банкротство банка (за исключением страхования вкладов) |

| Финансовые вложения | Средний/высокий | Рыночные колебания |

Депозиты и пенсионные накопления обеспечивают защиту капитала, в то время как финансовые вложения требуют более тщательного управления для минимизации рисков

Таблица 3 – Ликвидность и доступность

| Способ обеспечения | Ликвидность | Доступность |

| Пенсионные накопления | Низкая | Только при выходе на пенсию |

| Депозиты | Средняя | Можно снять досрочно с потерей процентов |

| Финансовые вложения | Высокая | Доступна покупка через брокера |

Финансовые вложения и депозиты имеют преимущества в плане ликвидности, что делает их привлекательными для тех, кто ценит гибкость.

1.Критерий доходности.

Пенсионные накопления демонстрируют низкую доходность, особенно в государственных фондах. Например, доходность страховых пенсий в России ограничена инфляцией, и их размер редко покрывает базовые потребности. Негосударственные пенсионные фонды (НПФ) могут предлагать более высокий процент (до 6–7% годовых), однако их надёжность зависит от выбора конкретного фонда.

Депозиты, несмотря на их популярность, также имеют ограниченную доходность. Средние ставки по срочным вкладам составляют 6–8%, что часто ниже уровня инфляции. Таким образом, депозиты скорее подходят для сохранения средств, а не для их увеличения. Например, размещение 1 млн рублей под 7% годовых принесёт 70 тыс. рублей дохода, что эквивалентно ~5 800 рублей в месяц.

Финансовые вложения отличаются высокой потенциальной доходностью, особенно в долгосрочной перспективе. Например, акции крупных компаний (так называемые «голубые фишки») могут приносить 8–12% годовых, а в период роста рынка доходность может быть ещё выше. Тем не менее, существует риск, связанный с волатильностью рынка, что особенно актуально для начинающих инвесторов.

2.Критерий уровня риска

Пенсионные накопления и депозиты являются наиболее безопасными инструментами. Государственные гарантии и страхование вкладов снижают вероятность потерь. Однако в случае негосударственных пенсионных фондов возможны риски банкротства, как это происходило в 1990-х и 2000-х годах в России.

Финансовые вложения сопряжены с повышенным уровнем риска. Например, вложения в акции требуют анализа рынка, а облигации могут терять доходность в случае роста инфляции. Тем не менее, диверсификация портфеля и долгосрочная стратегия позволяют снизить общий риск.

3.Критерий ликвидности

Ликвидность означает возможность быстро превратить активы в деньги. Пенсионные накопления имеют самую низкую ликвидность: средства нельзя использовать до выхода на пенсию. Депозиты более гибкие, но при досрочном снятии теряются проценты. Финансовые вложения, особенно акции и фонды, обладают высокой ликвидностью, так как их можно продать в любой момент через брокера.

Практическая значимость анализа

Использование различных инструментов требует комбинирования подходов для достижения сбалансированной стратегии накопления. Например:

Пенсионные накопления можно использовать как базовый уровень.

Депозиты – для краткосрочных целей и защиты капитала.

Финансовые вложения – для увеличения накоплений в долгосрочной перспективе.

2.2 Разработка сценариев развития

Разработка сценариев развития является важной частью анализа способов обеспечения старости, так как она помогает предсказать возможные финансовые результаты от выбранных стратегий и планов накопления. Сценарии развития позволяют учесть различные экономические условия, изменения в финансовом рынке и личные обстоятельства вкладчика, создавая несколько возможных путей для формирования пенсионного капитала. В данном разделе будут рассмотрены три основных сценария для обеспечения старости: оптимистичный, пессимистичный и реалистичный.

Оптимистичный сценарий

Оптимистичный сценарий развития предполагает наилучшие условия для накоплений и достижения желаемой финансовой цели в будущем. В рамках этого сценария предполагаются следующие положительные факторы:

Высокая доходность активов. Рынок финансовых вложений, включая акции, облигации и другие инструменты, находится в фазе роста. Средняя доходность акций на фондовых рынках составляет 12–15% в год, что значительно выше доходности пенсионных накоплений и депозитов.

Низкие ставки по инфляции. За период накоплений инфляция остаётся на низком уровне (3–4% в год), что позволяет сохранить реальную покупательную способность капитала.

Высокие ставки по депозитам. Банк может предложить более высокие ставки по срочным депозитам, например, 10–12%, что помогает вкладчику увеличить свои сбережения быстрее.

Гибкость в выборе финансовых инструментов. Вкладчик активно диверсифицирует свои инвестиции, комбинируя депозиты с финансовыми вложениями, такими как акции и облигации, что увеличивает общую доходность портфеля. Эффективное управление капиталом и грамотное распределение средств приводят к стабильному росту активов.

Сильная экономическая ситуация. Экономика страны и мировой рынок находятся на подъёме, что способствует росту цен на акции и активы, увеличению доходности по инвестиционным инструментам.

В этом сценарии вкладчик за время накоплений может создать значительный капитал, который будет обеспечивать его финансовую независимость в старости. В результате реализации оптимистичного сценария человек может выйти на пенсию с капиталом, который позволит ему жить на доходы от своих инвестиций и пассивного дохода, полностью или частично покрывая все расходы.

Пример оптимистичного сценария.

Предположим, что вкладчик ежемесячно откладывает 10 тыс. рублей и инвестирует эти средства в акции и облигации, а также кладёт часть средств на депозиты с доходностью 12% годовых. Если срок накоплений составляет 20 лет, то по окончании этого периода его капитал составит:

Ежемесячные взносы: 10 000 рублей * 12 месяцев = 120 000 рублей в год.

Доходность от депозитов: 120 000 * 12% = 14 400 рублей в год.

Дополнительная доходность от инвестиций в фондовый рынок (акции и облигации): 8% годовых (средний рост по данным статистики).

Таким образом, общий капитал по окончании 20 лет составит около 5–6 млн рублей, что позволит обеспечить стабильный доход от инвестиций (около 400–500 тыс. рублей в год).

2. Пессимистичный сценарий

Пессимистичный сценарий развития предполагает наиболее неблагоприятные условия для накоплений. В данном случае имеется в виду высокая инфляция, экономическая нестабильность, а также снижение доходности по большинству финансовых инструментов.

В пессимистичном сценарии возможны следующие условия:

Низкая доходность по депозитам и инвестициям. Ставки по депозитам и доходность по финансовым вложениям могут снизиться, например, до 3–5% годовых. Рынок акций переживает кризис, и вместо ожидаемого роста капитал теряет в стоимости.

Высокая инфляция. Инфляция может составить 10–15% в год, что приводит к снижению реальной покупательской способности накопленного капитала. Например, если вкладчик накопил 1 млн рублей, то через несколько лет он будет стоить намного меньше в реальном выражении.

Нестабильность финансового рынка. Рынки могут быть подвержены частым колебаниям, что делает вложения в акции и другие инструменты рискованными. В этом случае накапливать средства будет труднее, а реальная доходность окажется значительно ниже прогнозируемой.

Риски снижения дохода. Пессимистичный сценарий также предполагает, что вкладчик может столкнуться с трудностями в своей карьере или потерей основного источника дохода, что приведёт к снижению размера его ежемесячных взносов.

В этом случае для обеспечения достойной старости, вкладчику придётся компенсировать низкие доходы от инвестиций дополнительными сбережениями, возможно, за счёт продления срока накоплений или снижения пенсионных расходов.

Пример пессимистичного сценария:

Если вкладчик продолжает инвестировать 10 тыс. рублей в год, но доходность по его депозитам и акциям составляет только 5%, а инфляция — 12%, то через 20 лет его капитал может составить:

Ежемесячные взносы: 10 000 рублей * 12 месяцев = 120 000 рублей в год.

Доходность от депозитов: 120 000 * 5% = 6 000 рублей в год.

Потери от инфляции: реальная покупательская способность 1 млн рублей может снизиться до 600 тыс. рублей.

Таким образом, капитал в этом сценарии окажется значительно ниже, чем в оптимистичном, что может потребовать дополнительных шагов для обеспечения финансовой стабильности на пенсии.

3. Реалистичный сценарий

Реалистичный сценарий предполагает, что условия для накоплений будут средними, и вкладчик сможет достигнуть своих целей, но для этого ему придётся учитывать как положительные, так и отрицательные факторы. Это наиболее вероятный сценарий, учитывая изменения на рынке и состояние мировой экономики.

Доходность по депозитам и инвестициям. Вкладчик может ожидать стабильную доходность от депозитов и инвестиций. Ожидаемая доходность по депозитам составит 7–9%, а по финансовым вложениям — 8–10% в год, что соответствует среднерыночным показателям.

Средний уровень инфляции. Прогнозируемая инфляция составляет 5–7% в год, что позволит поддерживать реальную покупательную способность капитала, но также потребует более внимательного подхода к сохранению средств.

Диверсификация активов. Вкладчик использует различные финансовые инструменты: часть капитала размещается на депозитах, часть инвестируется в фондовый рынок, а также могут быть использованы облигации и другие инструменты для защиты от инфляции.

Регулярность накоплений. Вкладчик сохраняет регулярность в своих вложениях и увеличивает их по мере улучшения финансового положения, что позволяет ему компенсировать возможные потери и эффективно управлять своим капиталом.

Пример реалистичного сценария:

Предположим, что вкладчик каждый месяц откладывает 10 тыс. рублей, доходность по его инвестициям составляет 8%, а инфляция — 6%. По окончании 20 лет его капитал будет следующим:

Ежемесячные взносы: 10 000 рублей * 12 месяцев = 120 000 рублей в год.

Доходность по инвестициям: 120 000 * 8% = 9 600 рублей в год.

Реальная покупательская способность: капитал будет расти, но с учётом инфляции.

В итоге, через 20 лет его капитал может составить около 4–5 млн рублей, что позволит обеспечить стабильный пассивный доход, частично компенсирующий расходы на пенсии.

Разработка сценариев развития является важной частью планирования пенсионных накоплений. Важно понимать, что в реальной жизни может сочетаться несколько сценариев, и наличие чёткого плана позволит адаптировать стратегию накоплений в зависимости от изменений внешних условий. Оптимизация расходов, регулярность и диверсификация активов помогут увеличить шансы на достижение финансовой независимости на старости.

Заключение

Таким образом, пенсионные накопления остаются важнейшим инструментом обеспечения старости. Однако для достижения финансовой независимости в пенсионный период гражданам необходимо самостоятельно участвовать в накопительных программах, использовать дополнительные источники и регулярно отслеживать эффективность своих сбережений.

Использовать депозиты как часть стратегии, сочетая их с более доходными инструментами, такими как инвестиции.

Выбирать депозиты с капитализацией процентов для повышения доходности.

Размещать средства в надёжных банках и следить за суммой, чтобы она не превышала страховой лимит.

Таким образом, депозиты обеспечивают ликвидность и защищённость, но для достижения финансовой независимости в старости их недостаточно.

Пенсионные накопления, депозиты и финансовые вложения являются взаимодополняющими инструментами. Для обеспечения достойной старости рекомендуется:

Использовать депозиты для создания резервного фонда.

Инвестировать часть доходов в финансовые активы для их увеличения.

Не игнорировать государственные и негосударственные пенсионные программы.

Комбинация этих подходов позволит минимизировать риски и достичь оптимального уровня дохода в пенсионный период.

Для обеспечения достойной старости рекомендуется использовать комбинированный подход:

Инвестировать в финансовые инструменты для увеличения капитала.

Держать часть средств на депозитах для ликвидности.

Не игнорировать пенсионные накопления как базу.

Комплексный подход позволит снизить риски и создать финансовую подушку, способную обеспечить независимость в старости.

Список литературы и ссылок

Гришин А. «Финансовая грамотность: шаг за шагом». – М.: Финансы и кредит, 2023.

Официальный сайт Центробанка РФ. Раздел «Финансовая грамотность».

Аксенов И. «Как накопить на пенсию: советы финансового консультанта». – СПб.: Экономика, 2022.

Еремина Н.В. Бухгалтерский учет и МСФО / Н.В. Еремина, А.Л. Мунтянова // Современная экономика: проблемы, перспективы, информационное обеспечение: материалы VI Международной научной конференции (г. Краснодар, 18-19 ноября 2016 г.) /- Майкоп: Изд-во ИП Магарин О.Г., 2017. – С. 303-306.

www.consultant.ru

www.garant.ru

|

| 0 |

|

Проект по финансовой грамотности (170.01 KB)

Проект по финансовой грамотности (170.01 KB)

0

0 915

915 5

5 Нравится

0

Нравится

0