Получите свидетельство

Получите свидетельство Вход

Вход

Дисциплина: Банковское дело

Тема урока №3 Ресурсы коммерческих банков их формирование и регулирование.

Преподаватель: Арайлым Ерболовна Бексемуратова

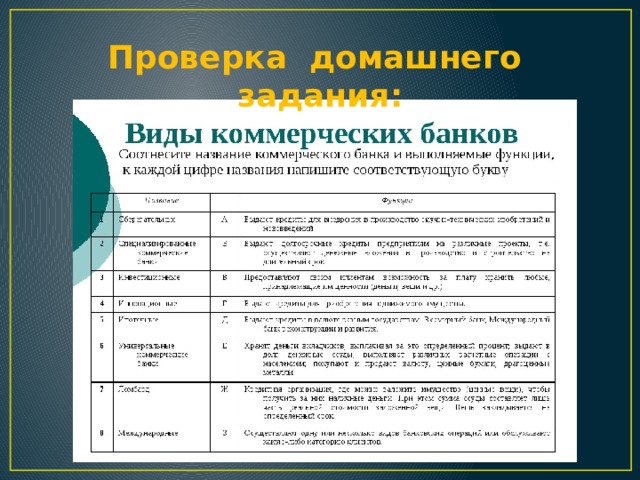

Проверка домашнего задания:

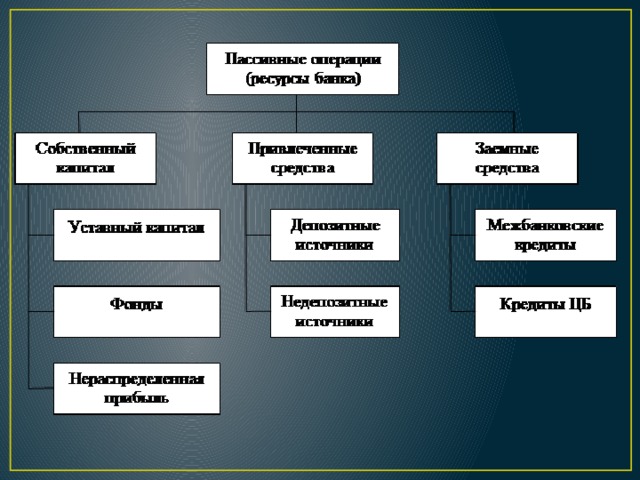

План лекции: 1.Ресурсы коммерческого банка. Собственный капитал. 2.Привлечённые средства коммерческого банка 3.Заёмные средства коммерческого банка

Новые термины:

1.Ресурсы коммерческого банка.

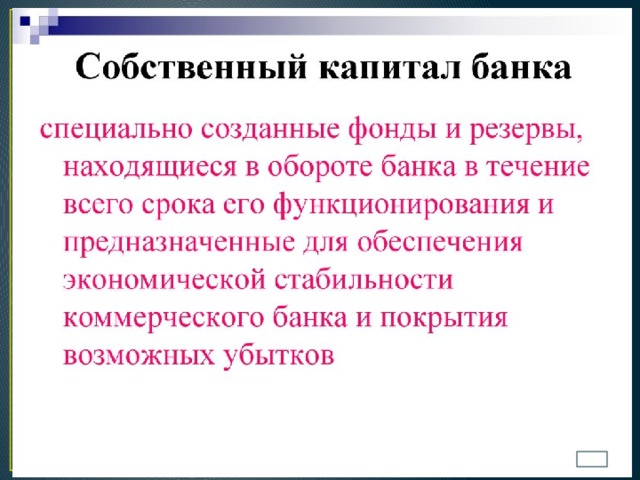

2.Собственный капитал.

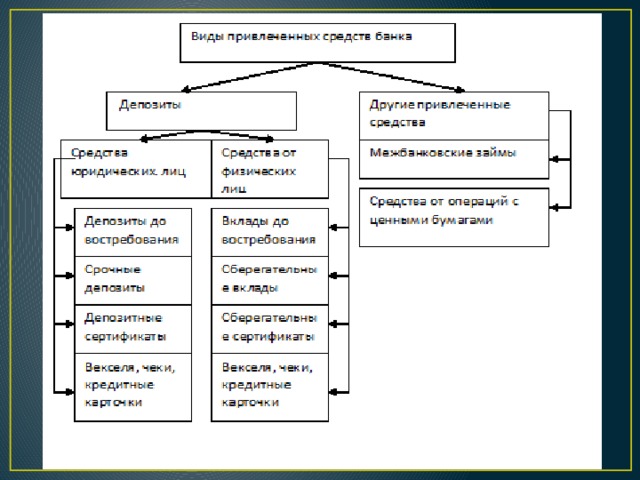

3.Привлеченные средства.

4.Заемные средства.

5. Уставный фонд.

6.Резервный фонд.

7.Депозиты

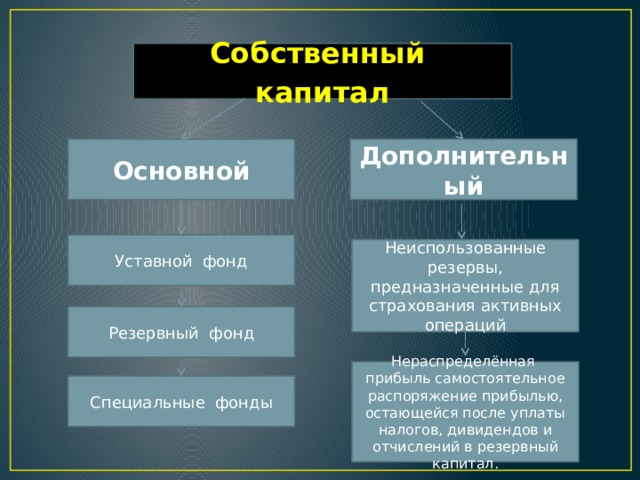

Собственный капитал

Дополнительный

Основной

Уставной фонд

Неиспользованные резервы, предназначенные для страхования активных операций

Резервный фонд

Нераспределённая прибыль самостоятельное распоряжение прибылью, остающейся после уплаты налогов, дивидендов и отчислений в резервный капитал.

Специальные фонды

Заёмные средства коммерческого банка

Заёмные средства банки привлекают путём эмиссии облигаций и привлечения кредитов на межбанковском кредитном рынке, в т.ч. привлечения кредитов от центрального банка.

Облигации , в отличие от простых акций, не предоставляют их собственникам право на участие в управлении банком. Облигации, в отличие от акций, имеют конечный срок погашения. Поэтому средства, привлечённые в результате продажи облигаций, не относятся к собственному капиталу. Они свидетельствуют о предоставлении держателями облигаций ссуды банку-эмитенту. Облигации приносят их собственникам определённый доход. После наступления срока погашения банк возвращает держателю облигации заимствованные по ней средства.

В некоторых случаях (если это предусмотрено условиями эмиссии) облигации могут быть конвертированы в простые акции, т.е. становятся инструментом собственного капитала банка.

Собственники облигаций несут меньшие риски, чем собственники акций, т.к. в случае банкротства банка средства его кредиторам возвращаются раньше, чем акционерам (собственникам).

Заёмные средства коммерческого банка могут также формироваться за счёт межбанковских кредитов . Межбанковские кредиты являются краткосрочными: от 1 дня до, как правило, 3-х месяцев, хотя возможны и исключения. Довольно часто используются так называемые кредиты овернайт – с целью поддержания текущей (мгновенной) ликвидности.

Коммерческие банки могут позаимствовать средства у Национального банка, приняв участие в кредитном аукционе .

Домашнее задание:

Дайте определение следующим терминам:

1.Овернайт?

2.Аукцион?

3.Эмиссия?

4.Эмитент?

5.РЕПО?

Спасибо за внимание!

Презентация к уроку на тему: Ресурсы коммерческих банков (1017.19 KB)

Презентация к уроку на тему: Ресурсы коммерческих банков (1017.19 KB)

0

0 309

309 12

12 Нравится

0

Нравится

0