Получите свидетельство

Получите свидетельство Вход

Вход

Mavzu: JISMONIY SHAXSLARDAN OLINADIGAN MOL-MULK SOLIG’I

Reja:

- Jismoniy shaxslarning mol-mulkiga solinadigan soliq to’lovchilari va ob’ekti

- Mol-mulk solig’I bo’yicha imtiyozlar

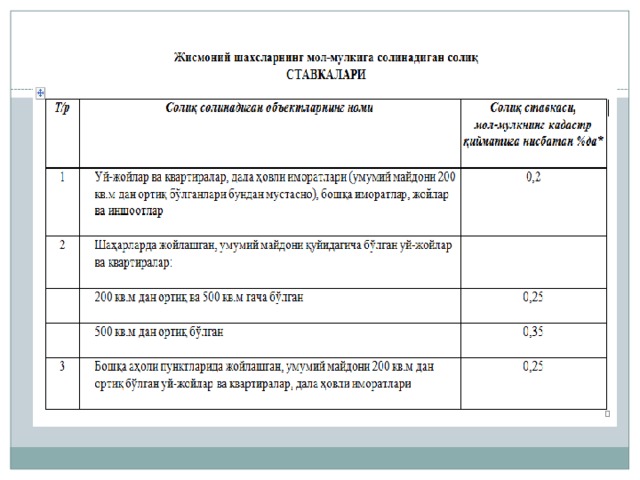

- MOL-MULK SOLIG’I BAZASI VA STAVKASI.

- JISMONIY SHAXSLARNING MOL-MULK SOLIG‘INI HISOBLASH VA TO‘LASH MUDDATLARI

Soliq to‘lovchilar (272-modda)

- Mulkida soliq solinadigan mol-mulki bo‘lgan jismoniy shaxslar, shu jumladan chet el fuqarolari, agar O‘zbekiston Respublikasining xalqaro shartnomalarida boshqacha qoida nazarda tutilmagan bo‘lsa, shuningdek yuridik shaxs tashkil etgan va tashkil etmagan holda tuzilgan dehqon xo‘jaliklari jismoniy shaxslarning mol-mulkiga solinadigan soliq to‘lovchilaridir.

- Agar ko‘chmas mulk mulkdorining joylashgan erini aniqlash imkoni bo‘lmasa, bu mol-mulk qaysi shaxsning egaligida va (yoki) foydalanishida bo‘lsa, o‘sha shaxs soliq to‘lovchidir.

3.JISMONIY SHAXSLARNING MOL-MULKIGA SOLIQDAN IMTIYOZLAR

- 1. “O‘zbekiston qahramoni”, Sovet Ittifoqi qahramoni unvonlariga sazovor bo‘lgan, uchala darajali Shuhrat ordeni bilan taqdirlanganlarning;

- 2. 1941-1945 yillardagi urush qatnashchilari va partizanlari ularga tenglashtirilgan shaxslar, ichki ishlar va davlat xavfsizligi organlari tarkibida xizmat qilgan shaxslarning, harakatdagi armiya tarkibiga kirgan xarbiy qismlar, shtablar va muassasalarda shtatdagi lavozimlarni egallagan shaxslar. Leningrad shahri qamali bo‘lganlarning va konsentratsion lagerlarning sobiq yosh tutqunlari, xizmatini Afg‘oniston Respublikasida va jangovar harakatlar olib borilgan boshqa mamlakatlarda vaqtincha bo‘lgan qo‘shinlarning hamda cheklangan kontingenti tarkibida o‘tagan harbiy xizmatchilar hamda o‘quv va sinov yig‘inlariga chiqarilgan harbiy xizmatga majburlarning;

- 3. Qahramon onalar, shuningdek o‘n nafar va undan ortiq farzandi bor ayollarning;

- 4. Chernobil AESdagi avariya oqibatlarining tugatishda ishtirok etganlik uchun imtiyozlar olayotgan fuqarolarning (shu jumladan u yerga vaqtinchalik xizmatga yuborilganlarning)

- 5. Pensionerlarning, shuningdek 1 va 2 guruh nogironlarining;

- 6 . Muddatli xizmat harbiy xizmatchilari va ularning oila a'zolarining xizmatni o‘tash davrida;

- 7. Harbiy xizmat majburiyatlarini bajarishda yarador, kontuziya bo‘lganlik yoki shikastlanganlik oqibatida yoki frontda bo‘lish tufayli ortirilgan kasallik oqibatida halok bo‘lgan harbiy xizmatchilarning ota-onalari va boshqa turmush qurmagan rafiqalarning (erlarining).

- 8. O‘zbekiston Respublikasi Mudofaa, Ichki ishlar, Favqulotda vaziyatlar vazirliklari, milliy xavfsizlik xizmati harbiy xizmatchilari jumlasidan bo‘lgan nogironlarning ichki ishlar organlarining xizmat vazifasini ado etayotganda yarador, kontuziya bo‘lganlik yoki shikastlanganlik oqibatida nogiron bo‘lib qolgan boshliqlar va oddiy xizmatchilar jumlasidan bo‘lgan shaxslarning mulklari soliqdan ozod etiladi.

- Ushbu moddada nazarda tutilgan imtiyozlar mol-mulk egasining tanloviga binoan mol-mulkning faqat bir ob'ektiga taaluqli bo‘ladi. Masalan, ikkita uy bo‘lsa, bittasiga beriladi.

- Imtiyozlar faqat mol-mulk imtiyoziga ega bo‘lgan shaxsning mulki bo‘lgandagina berilishi mumkin.

- Mol-mulk yo‘q qilingan, butunlay vayron bo’lgan xollarda mol-mulk solig‘i undirish ular yo‘q qilgan yoki butunlay vayron bo’lgan oydan e'tiboran to’xtatiladi

Soliq solinadigan baza (274-modda)

- Ko‘chmas mulkka bo‘lgan huquqlarni davlat ro‘yxatidan o‘tkazuvchi organ tomonidan belgilanadigan soliq solish ob’ektlarining inventarizatsiya qiymati to‘lovchilar uchun soliq solinadigan bazadir.

- Jismoniy shaxslarning mol-mulkini baholash bo‘yicha vakolatli organ tomonidan aniqlangan soliq solish ob’ektining bahosi mavjud bo‘lmagan taqdirda, mol-mulkning qonun hujjatlari bilan belgilanadigan shartli qiymati soliq solinadigan bazadir.

JISMONIY SHAXSLARNING MOL-MULK SOLIG‘INI HISOBLASH VA TO‘LASH MUDDATLARI

- Jismoniy shaxslarning mol-mulkiga solinadigan soliq summasi mol-mulkning 1 yanvariga bo’lgan holatiga ko’ra inventarizatsiya qiymatidan va belgilangan stavkadan kelib chiqqan holda hisoblab chiqariladi. ( Soliq kodeksi – 277 modda)

- JISMONIY SHAXSLARNING MOL-MULKIGA SOLINADIGAN SOLIQNI SOLIQ DAVRI UCHUN TO’LASH TENG ULUSHLARDA BIR YILDA IKKI MARTA AMALGA OSHIRILADI:

- 1.Hisobot yilining 15 IYUNIGA qadar;

- 2.Hisobot yilining 15 OKTYABRGA qadar.

- Meros bo’yicha o’tgan mol-mulkdan soliq merosxo‘rlardan meros ochilgan paytdan boshlab undiriladi.

Jismoniy shaxslardan olinadigan mol-mulk solig'i (179.15 KB)

Jismoniy shaxslardan olinadigan mol-mulk solig'i (179.15 KB)

0

0 2316

2316 25

25 Нравится

0

Нравится

0