Получите свидетельство

Получите свидетельство Вход

Вход

Страхование – это способ защитить членов семьи и семейное имущество от различных рисков. Оно бывает двух видов: обязательное и добровольное.

В первом случае страхование необходимо, так как это продиктовано законом. Видов обязательного страхования немного:

· медицинское (ОМС);

· пенсионное;

· страхование автогражданской ответственности (ОСАГО) для владельцев транспорта;

· страхование ответственности для бизнесменов, а также для нескольких групп профессионалов. К примеру, необходимо страховаться тем, кто работает нотариусом, депозитарием, кадастровым инженером, оценщиком, арбитражным управляющим или таможенным представителем.

Бывает, что страховка – обязательное условие выдачи визы для въезда в некоторые страны. Но с точки зрения российского закона это не обязательный вид страхования.

Добровольное страхование – это, как ясно из названия, сознательный выбор. Застраховать можно практически все: футболисты страхуют ноги, певицы – голос. Можно застраховать жизнь, здоровье, квартиру, дачу, автомобиль и другое имущество.

Все виды страхования перечислены в законе нашей страны «Об организации страхового дела в Российской Федерации».

Условий для страхования всего два:

· У вас есть право собственности на имущество, которое вы хотите застраховать.

· Можно определить стоимость этого имущества, чтобы адекватно оценить размер страховой выплаты.

Зачем любой семье необходимо задуматься о страховании?

Конечно же, наличие страховки не обезопасит членов семьи от несчастных случаев, стихийных бедствий, банкротства, болезней и прочих неприятных вещей. Зато поможет покрыть убытки и сохранить положительный баланс в семейном бюджете:

· Пробитое колесо в автомобиле – это неприятно. Но не так неприятно, если у вас есть страховка, которая покроет расходы на его замене.

· Заболели в путешествии – это печально. Но не так печально, если у вас есть туристическая страховка, благодаря которой ваше лечение будет бесплатным.

· Затопили соседи – это обидно. Но не так обидно, если страховая компания оплатит ремонт квартиры.

То есть, даже если избежать неприятностей удаётся не всегда, всегда есть способ компенсировать ущерб от них – это застраховаться.

Кстати, если посмотреть на любого члена семьи с точки зрения юриста, то он нам может сказать о том, что каждый из них: мама, папа, бабушка, дедушка или дети – это всё физические лица.

Сегодня страхование для физических лиц можно разделить на три отрасли: имущественное страхование; страхование ответственности и личное страхование. Давайте познакомился с ними более подробно.

Имущественное страхование – это страхование материального ущерба, связанного с утратой чего-либо или повреждением материальных ценностей, находящихся во владении, пользовании, распоряжении.

Это может быть и недвижимость, и бытовая техника, и личный транспорт, и мебель, и даже любимое домашнее животное (дело в том, что по российским законам ваш питомец считается имуществом).

Например, КАСКО – это комплексное страхование автотранспортных средств. Как говорил один известный литературно персонаж Остап Бендер, «Автомобиль – не роскошь, а средство передвижения», и действительно, сегодня автомобили есть во многих семьях, как и страховые полисы на них.

Страховыми случаями по договору каско обычно являются:

· авария;

· пожар, самовозгорание;

· стихийное бедствие и другое действие непреодолимой силы;

· угон транспортного средства, повреждение при угоне, кража деталей, бой стёкол и другие противоправные действия третьих лиц;

· попадание камней, падение предметов и другие несчастные случаи.

То есть именно за счёт данной страховки автовладельцу будет возмещён весь возможный ущерб. Кстати, после уплаты страховщиком такого возмещения, отремонтированная машина должна быть представлена ему для осмотра, в противном случае претензии по аналогичным повреждениям к рассмотрению в дальнейшем не будут приняты.

Страхование

ответственности – это страхование возможных материальных

потерь третьих лиц, связанных с нанесением им вреда.

Законодательство предусматривает, что каждый человек, имеющий отношение к

опасным объектам (допустим, транспортным средствам), должен нести

ответственность за вероятный вред, который он может причинить другим людям или

компаниям.

Одним из видов такого страхования является ОСАГО – обязательное страхование

автогражданской ответственности.

В таком виде страхования очень простая логика: если член семьи нанёс ущерб

третьему лицу, то по его вине это несчастное лицо несёт материальные потери,

которая должна компенсировать ему страховая компания. И наоборот, если семейный

автомобиль пострадал в результате аварии не по вине члена семьи, то страховая

компания виновника ДТП должна компенсировать затраты на его ремонт.

К этой категории страхования относятся также случай затопления. Если сосед сверху, по вине которого была затоплена семейная собственность, застраховал ответственность, у вашей семьи есть шанс на 100 % компенсацию ущерба от страховой компании, даже если у соседа нет денег. И наоборот, если виновникам потопа стала ваша семья, ущерб соседям, при наличии страховки, тоже компенсирует страховая компания, и вам не прильётся платить за ремонт из семенного бюджета.

Личное страхование – отрасль страхования, где в качестве объектов страхования выступают жизнь, здоровье и трудоспособность граждан.

В личном страховании выделяют три подотрасли: страхование жизни, страхование от несчастных случае и медицинское страхование.

Страхование жизни – производится с учётом двух основных рисков: риска смерти и риска дожития. В каждом из этих случаев заключается страховой договор на определённый срок или пожизненно (в случае бессрочного страхования жизни). В первом случае возмещение уплачивается, если застрахованное лицо умирает или теряет трудоспособность в течение срока действия договора, а во втором – если, наоборот, доживёт до конца этого срока. Каким будет срок договора, желающий выбирает сам: до совершеннолетия ребёнка, до своего пятидесятилетнего юбилея, до 31 января 2050 года.

Страхование от несчастных случаев – в качестве страхового случая предусматривается внешняя причина – как правило, внезапное воздействие, приведшее к расстройству здоровья, инвалидности или смерти застрахованного лица.

В отличие от страхования жизни, которое носит преимущественно долговременный характер (от нескольких лет до нескольких десятков лет), договоры страхования от несчастного случая заключаются в основном на срок до одного года. Страхование от несчастного случая может быть следующим:

· добровольное страхование работников предприятия;

· индивидуальное страхование от несчастных случаев и другие виды страхования от несчастного случая;

· обязательное страхование от несчастных случаев на производстве и профессиональных заболеваний.

По этому виду страхования страхователями являются организации, действующие на территории нашей страны и предоставляющие работу застрахованным лицам. Они обеспечивают финансовую защиту имущественных интересов граждан, связанных с утратой ими здоровья, профессиональной трудоспособности или их смертью от несчастных случаев на производстве и профессиональных заболеваний.

Так компенсируются существенные материальные потери граждан, если их жизни или здоровью нанесён вред во время исполнения ими своих трудовых обязанностей.

Например:

Андрей работает водителем. Разгружая машину на складе, невнимательный коллега

Андрея, случайно наехал ему на ногу, Андрей получил закрытый перелом и гипс.

Теперь некоторое время он не сможет работать. Но у Андрея есть страховой полис

от работодателя, и теперь страховая компания выплатит Андрею компенсацию,

которая поддержит его самого и его семью, пока он восстановится после травмы.

Медицинское страхование – виды страхования, предусматривающие

компенсацию расходов застрахованного лица на лечение в связи с заболеванием или

несчастным случаем.

Можно выделить следующие разновидности медицинского страхования:

· добровольное страхование медицинских расходов, которое осуществляется в коллективной (работодатель страхует своих работников) или индивидуальной форме;

· добровольное страхование от несчастных случаев и болезней на время поездки за границу.

Личное страхование также защищает семейные доходы (в случае смерти кормильца или члена семьи; потери здоровья, что, как правило, влечёт за собой снижение уровня семейного дохода) и поощряет стремление граждан иметь семейные сбережения для укрепления материального достатка.

Страховые суммы в личном страховании, то есть сколько страхователь платит по договору, согласовывают с его пожеланиями, исходя из его материальных возможностей.

При оформлении любого страхового договора необходимо обратить внимание на следующие моменты:

Во-первых, у компании обязательно должна быть лицензия на конкретный вид страхования. Проверить это довольно просто, необходимо зайти на сайт Банка России и скачать таблицу «Единый государственный реестр субъектов страхового дела», найдите там нужную компанию и сверьтесь, так же наличие лицензии можно проверить онлайн с помощью Справочника участников финансового рынка.

Во-вторых, страховые тарифы должны соответствовать требованиям, которые установил Банк России. Очень низкие тарифы могут быть признаком мошенничества. Примерную стоимость нужного полиса всегда можно рассчитать онлайн на сайте страховой компании. Посчитайте стоимость на сайтах разных компаний, сверьте цифры. Всегда следует помнить о том, что чем больше рисков предусмотрено в договоре, тем выше цена страховки.

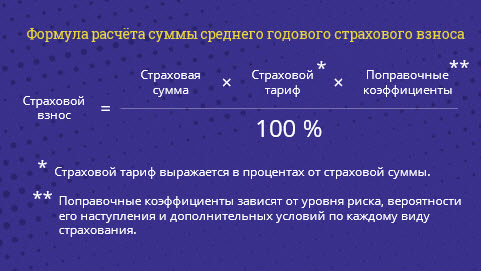

Например, для расчёта суммы среднего годового страхового взноса страховщики как правило, используют следующую формулу:

В данной формуле страховой тариф выражается в процентах от страховой суммы, а поправочные коэффициенты зависят от уровня риска, вероятности его наступления и дополнительных условий по каждому виду страхования.

Например, если вы страхуете от несчастного случая всех членов семьи, то для расчёта взноса будут применены понижающие коэффициенты. Это значит, что стоимость страхового полиса будет меньше.

А если уровень риска и вероятность его наступления высоки, используются повышающие коэффициенты – например, если человек занимается экстремальным видом спорта.

В-третьих, выясните, как рассчитывается страховая выплата. Сумма, которую вам заплатят, если наступит страховой случай, обязательно прописывается в договоре. И по закону она не может быть больше действительной или рыночной стоимости имущества на момент заключения договора. Обязательно проверьте этот пункт: если вы завысили цену, страховая компания сможет это оспорить. Занижать цену имущества тоже не стоит — так вы получите по страховке меньше денег, чем потребуется для возмещения ущерба. Оспорить этот пункт после подписания договора у вас не получится.

Далеко не во всех случаях страховая компания полностью возмещает стоимость утраченного имущества. Сумма выплаты может зависеть от того, какой именно страховой случай наступил и можно ли восстановить имущество или уже нет.

В-четвёртых, ориентируйтесь на известные компании с хорошей репутацией, которые давно работают на рынке. Опросите знакомых, почитайте отзывы в Интернете.

В-пятых, внимательно изучите условия страхования. Требуйте полный вариант договора, поскольку на бланке полиса прописано далеко не всё. Особое внимание уделите пункту, где перечислены признаки страхового случая. Изучите, на что страховка не распространяется. Уточните у представителя компании процедуру возмещения ущерба в различных ситуациях, расспросите о сроках.

В конце нашего занятия попробуйте ответить на следующие вопросы.

1. Нужно ли страховать своё жильё или лучше надеяться, что с ним и так ничего не случится, потому что страховые случаи бывают редко?

2. Страхуют ли ваши родители жильё, имущество, автомобиль, жизнь и здоровье? Если страхуют, то какая часть семейного бюджета уходит на страхование?

3. Если в вашей семье ничего не застраховано, то обсудите с родителями, нужно ли страховать, например, имущество, жизнь и здоровье и сколько это может стоить в вашем городе (селе, посёлке).

8014

8014