Получите свидетельство

Получите свидетельство Вход

Вход

В личных финансах, как и в любой области, есть несколько уровней мастерства.

Первый уровень — когда вы умеете распоряжаться своими деньгами для совершения текущих трат. Это значит, что расходы, как правило, остаются в пределах доходов. Вы знаете, на что именно тратите свои деньги, и ведёте бюджет.

Второй уровень — когда вы защищены от критичных рисков. У вас есть резервный фонд, которого хватит на несколько месяцев жизни даже в том случае, если вы лишитесь дохода. При этом наиболее важные активы, например квартира, машина и ваше собственное здоровье, защищены страховкой.

А

третий, самый высокий уровень — когда вы делаете инвестиции для приумножения

своего капитала. Это даёт вам дополнительный источник дохода, который поддержит

вас, когда остальные источники истощатся. Успешные инвестиции позволят вам

накопить капитал, достаточный для безбедного существования, даже когда вы

перестанете работать и выйдете на пенсию.

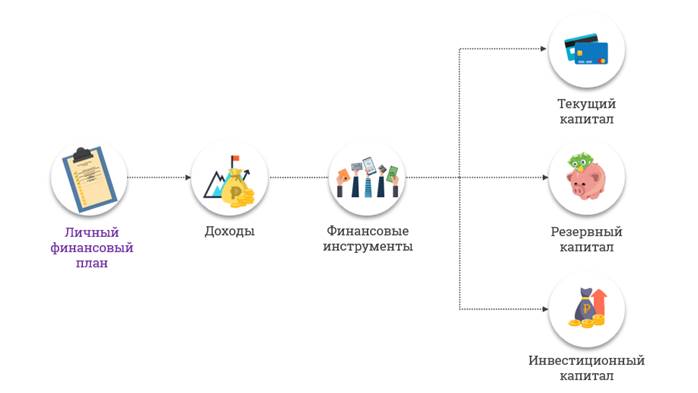

Как же стать мастером личных финансов? Для этого нужно направить свои доходы на

формирование трёх видов капитала: текущего, резервного и инвестиционного. А

также разобраться в финансовых инструментах, предназначенных для того или иного

вида капитала.

Текущий капитал есть у всех людей. Это деньги, которые они тратят на повседневные расходы: на утренний кофе, новые кроссовки, билеты в кино, а также чуть менее приятные, но необходимые расходы: квартплата, телефон, бензин и прочее, и время от времени — на крупные покупки. А хотелось бы также посетить ночной клуб, отправится в отпуск на море, купить новую машину…

Вот только этот список, можно продолжать бесконечно. Поэтому очень важно держать свои текущие доходы под контролем. Определите для себя ту грань, которая отделяет действительно необходимые расходы о тех, без которых вы на самом деле могли бы обойтись. Главное правило при управление текущим капиталом — расходы должны оставаться в пределах доходов.

Поскольку текущий капитал может понадобиться в любой момент, то основное требование к нему — это ликвидность, то есть способность любой актив превратить в деньги.

Если речь идёт о крупных покупках, вам придётся делать накопления или брать деньги в долг. В этом вам помогут банковские депозиты.

К сожалению, у большинства людей, кроме текущего капитала, ничего нет. Они жалуются, что их дохода еле хватает на жизнь, а о сбережениях можно будет задуматься только при увеличении дохода. Но рост доходов им не помогает, ведь одновременно с этим повышаются и расходы. Получается замкнутый круг. И когда вдруг требуются деньги на решение неожиданно возникших проблем (к примеру, на лечение), приходится затягивать пояса или обращаться за помощью к друзьям. А после выхода на пенсию они вынуждены жить в рамках резко снизившегося дохода.

Единственный способ перейти на другой уровень мастерства — начать делать сбережения. Расчёты специалистов показывают, что любой человек может без ущерба для себя откладывать 10 % своего дохода. Если вы уже взяли свои расходы под контроль с помощью бюджета, то сделать это будет несложно.

И ещё одно правило: при планировании бюджета сбережения должны идти первой строкой, перед всеми расходами. Сбережения — это деньги, которые вы потом используете, чтобы достичь своих стратегических целей. Ну а если вы сумеете откладывать больше денег (например, 20 % дохода), то достигнете своих целей гораздо быстрее.

Многие считают, что для

сбережений у них не хватает денег. В то же время на такие мелочи, как бутылка

газировки, пачка жевательной резинки или глянцевый журнал, деньги всегда

находятся. «Всё равно это ни на что не повлияет, —

говорят они. — Что можно сделать с такой маленькой суммой денег?»

С этим в корне не согласны эксперты по личным финансам. Один из них, Дэвид Бах,

описал в своей книге историю девушки, которая жила от зарплаты до зарплаты и

считала, что не может позволить себе делать сбережения. Тогда Дэвид попросил её

составить список типичных ежедневных расходов. Оказалось, что она тратит каждый

день 11 долларов на разные мелочи — чашку кофе латте,

шоколадку, сок, пирожное и тому подобное.

«Можете ли вы пожертвовать чашкой латте и сберегать 5 долларов в день?» — спросил Дэвид. «Конечно, — ответила девушка. — Но что это даст?»

Тогда Дэвид провёл нехитрые расчёты, в ходе которых показал, что если отказаться от одной чашки, 5 долларов в день дают 150 долларов в месяц, и если такую сумму ежемесячно инвестировать, например, по ставке 10 % годовых в течение 40 лет, то к концу этого периода накопится почти миллион долларов! Таким образом, не делая ничего особенного, к моменту выхода на пенсию девушка станет миллионером.

Эта финансовая идея, показывающая, что мизерная регулярная экономия может сформировать многомиллионные инвестиционные активы, получила название эффект латте.

Кто-то скажет: «А я не пью кофе». Пусть так, но у каждого из нас есть какие-то мелкие расходы, от которых можно без особого ущерба отказаться.

Накапливая

эти деньги, мы сможем приблизить достижение самых больших целей.

Сбережения нужно в первую очередь направлять на формирование резервного

капитала. Его предназначение — выручить вас в случае непредвиденных расходов.

Согласитесь, что текущие расходы «текут» ежедневно и «утекают» быстро. Однако в

своей жизни мы обязаны заботиться не только о сегодняшнем дне.

Каким бы продвинутым ни был ваш семейный бюджет, всего предусмотреть нельзя. Ваш друг пригласил вас отпраздновать его день рождения — нужно купить подарок. Сломалась какая-то деталь в машине — надо ехать в автосервис. Но это всё мелочи по сравнению с потерей работы или серьёзным заболеванием. Для решения проблем такого масштаба может потребоваться более значительная сумма.

В этом случае финансовую защиту благосостояния нашей семьи обеспечивает резервный капитал — запас на чёрный день.

Представьте себе, один человек занимался строительством коттеджей под заказ. Благодаря высокому качеству работ клиентская база быстро росла. Не желая терять контроль за качеством, все контакты с деловыми партнёрами клиентами и поставщиками он замкнул на себя. Семья поддерживала высокий уровень жизни, а все свободные деньги инвестировались в развитие бизнеса. Неожиданно произошло несчастье: он умер от сердечного приступа. И у семьи возникли большие финансовые проблемы. Бизнес пришлось закрыть, а средства от продажи активов ушли на погашение кредитов. О поддержании прежнего уровня жизни ни могло быть и речи.

Почему так получилось? Как успешный человек сумевший создать прибыльный бизнес, не обеспечил защиту своей семьи?

Дело в том, что в успешные периоды жизни человеку свойственно забывать о возможных неприятностях. Понятно, что мы не можем защититься от всех рисков, однако создать минимальный резерв каждый из нас обязан. Этот резерв поддержит семью хотя бы некоторое время, за которое она могла бы приспособиться к новым жизненным реалиям.

Поэтому эксперты рекомендуют поддерживать резервный фонд в размере от трёх до шести ежемесячных доходов семьи. Такой суммы как раз хватит, чтобы покрыть расходы в тот период, когда вы не сможете зарабатывать.

В идеале такой финансовый резерв должен быть достаточным для обеспечения семьи на два года без потери уровня жизни. Считается, что за этот период человек должен суметь адаптироваться к изменению среды, например, найти новую работу или вывести свой бизнес из кризиса.

Другой вид резервного капитала

— это страховка, которой могут быть защищены наиболее важные семейные активы (в

первую очередь — жизнь и здоровье членов семьи, а также дорогостоящее

имущество: квартира, машина, загородный дом).

Также в резервный капитал могут входить необходимые плановые сбережения на

обязательные в будущем расходы: поддержку родителей, образование детей и

будущую пенсию.

Основное требование к активам, входящим в резервный капитал — это надёжность. В идеале доходность активов должна быть такой, чтобы обеспечить сохранение покупательной способности при минимальных рисках. При этом существенная часть резерва должна быть ликвидной, так как деньги могут понадобиться в любой момент.

Обладая одним источником дохода, будь то зарплата или собственный бизнес, мы всегда рискуем лишиться его в один момент.

Осознание этого заставляет нас задуматься о дополнительных источниках дохода, который поддержит вас, когда остальные источники истощатся. А если у вас есть и резервный капитал и вы чувствуете себя защищённым от наиболее важных рисков, можно задуматься о формировании инвестиционного капитала.

Цель инвестирования — заставить ваши деньги (а точнее, сбережения) работать на вас, принося дополнительный доход. Набор объектов для инвестиций огромен: это могут быть инвестиции в финансовые активы (банковские продукты и ценные бумаги) или в реальные активы (недвижимость, собственный бизнес, бизнес друзей и так далее).

Любые инвестиции всегда сопряжены с риском. Поэтому очень важно разобраться в основных инструментах и принципах инвестирования.

Успешные инвестиции позволят вам пополнить текущий и резервный капитал, достаточные для безбедного существования, даже когда вы перестанете работать и выйдете на пенсию, а также служить источником для финансирования новых инвестиционных идей.

Основная цель инвестиционного капитала — это доходность, то есть приумножение капитала. Мы осознано принимаем на себя более высокий уровень риска по сравнению с резервным капиталом. Понимая, что стоимость активов подвержена краткосрочным колебаниям, мы должны планировать вложения на длительную перспективу, минимум от двух лет. Это означает, что из трёх видов капитала, инвестиционный капитал имеет самую низкую ликвидность.

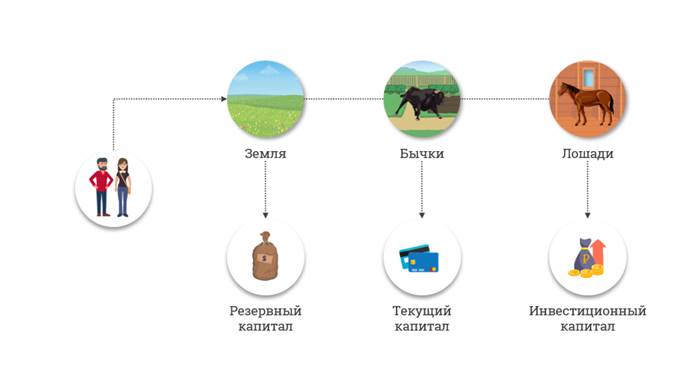

Модель трёх видов капитала позволяет структурировать активы так, чтобы найти оптимальный баланс надёжности, ликвидности и доходности. Древняя восточная мудрость гласит: «Раздели свой капитал на три равные части. Одну треть держи в золотых монетах, треть вложи в землю, а треть в своё дело». В этой мудрости золотые монеты или деньги — это ликвидная часть капитала, которая обеспечивает текущие потребности. Земля или недвижимость — это резерв, который является своего рода подушкой безопасности на случай непредвиденных обстоятельств. А собственный бизнес позволяет генерировать основной доход. Эта мудрость проверена более чем двухтысячелетней историей и осталась актуальной и по сей день. Сейчас у нас больший выбор инструментов, но суть управления личным капиталом осталась той же. Не верите? Тогда вот вам одна занимательная история из реальной жизни.

Успешный брокер устал от городской суеты и захотел более спокойной жизни на природе. Посоветовавшись с супругой, он продал свой брокерский бизнес и приобрёл несколько сотен гектаров земли в живописном месте на берегу Оки и стадо бычков. Став фермером, он решил найти новые объекты для инвестиции, более близкие его нынешнему образу жизни. Так как они с женой с молодости увлекались верховой ездой, то решили вложить деньги в ценные породы лошадей.

В середине 1990-х годов эти лошади были совершенно никому не нужны, часть успели продать за рубеж. Объехав хозяйства в республиках Советского Союза, новоиспечённые фермеры собрали уникальную коллекцию. Роскошный табун стал их инвестиционным капиталом.

Средняя стоимость одной лошади сейчас составляет 200—300 тысяч евро. Роль резервного капитала для всей семьи фермеров выполняет плодородная земля спрос, на которую есть всегда. А текущий капитал — это стадо бычков. Когда срочно нужны дополнительные деньги, в жертву приносится один бычок, который даёт мяса на 70—80 тысяч рублей.

Имея в своём финансовом плане все три вида капитала (пускай пока ещё на бумаге, а не в реальности), можно задуматься о стратегии достижения конкретных целей. Некоторые из них имеют короткий горизонт (например, покупка одежды) и решаются в рамках текущего капитала. Для реализации более амбициозных целей вам понадобится гораздо больше денег, которые нужно не только заработать, но и сберечь и правильно ими распорядиться, используя подходящие финансовые инструменты. Но главное — это ваша воля, самодисциплина и умение считать, которые помогут вам добиться успеха в личных финансах.

В конце нашего урока давайте попробуем ответить на следующие вопросы.

1. Какую роль выполняют резервный капитал и инвестиционный капитал в личном финансовом плане?

2. Для чего нужны сбережения?

3. Как выбрать стратегию достижения своих финансовых целей?

6676

6676