Получите свидетельство

Получите свидетельство Вход

Вход

На протяжении всей жизни перед каждым человеком зачастую возникают вопросы:

«Как накопить на важную (или крупную) покупку?»;

«Как сохранить и преувеличить свои личные сбережения?»;

«Как создать резерв на "чёрный день"?».

И у этих вопросов нет ни социального, ни возрастного ограничения.

Деньги дают возможность человеку купить любой товар. И именно поэтому у людей появляется желание накапливать их и сберегать.

Вообще, сбережения (или накопления) – это накапливаемая часть денежных средств, которая предназначена на удовлетворение потребностей в будущем. Сбережения являются неотъемлемой частью личного или семейного бюджета людей.

Основная функция сбережений заключается в формировании денежных запасов, необходимых для достижения поставленной финансовой цели.

Что же даёт создание сбережений?

Во-первых, независимость при различных жизненных ситуациях. Например, случилось так, что вы остались без работы. И вот тут ваши сбережения сработают, как подушка безопасности. Пока вы будете в поисках новой работы, ваша подушка безопасности будет вас кормить.

Во-вторых, у вас появится чувство уверенности и возможность свободно распоряжаться своей жизнью. У человека, который не боится завтрашнего дня, все возникшие вопросы и проблемы решаются быстрее.

В-третьих, вы сможете осуществить свои мечты. Это именно то, что вы всегда хотели получить, будь это отдых в стране ваших снов, автомобиль или отдельное жильё.

Сейчас, когда у вас есть силы и возможность заработать, вы можете начинать откладывать деньги на своё будущее.

И не важно, сколько вам сейчас лет, откладывать нужно начинать как можно быстрее. Ведь, как известно, в инвестировании большую роль играет время.

Возьмите себе за правило с каждого вашего денежного поступления откладывать хотя бы по 10 %. Если у вас не получится отложить 10 %, можно и по 3, 5… Главное начать!

И вот в принципе всё хорошо! Вы начали собирать себе резерв. Но возникает новый вопрос: «А где же хранить накопленные сбережения?».

Конечно, хранить деньги дома «в банке под кроватью» не безопасно, да и не выгодно. Деньги должны всегда работать и приносить вам прибыль, даже тогда, когда вы отдыхаете.

Большинство людей предпочитают хранить свои деньги в сберегательном банке. В этом случае деньги приносят пусть и небольшой, но доход семье. Вложенная сумма начинает работать. Она возрастает на величину процента, который выплачивает банк владельцу денег. Кстати, хранить свои деньги в сберегательном банке – наверное, самый простой и безопасный способ инвестирования.

Выгодным способом вложения сбережений будет покупка ценных бумаг, ювелирных изделий, предметов антиквариата, произведений искусства.

Прибыльным и стабильным способом вложения средств является покупка старинных монет, марок и других предметов. Так как цены на многие предметы растут с каждым днём.

Но наиболее надёжным способом вложения накопленных средств может быть приобретение недвижимости. Это могут быть квартиры, дома, земельные участки. Цены на недвижимость двигаются быстрыми шагами.

Каждый человек решает сам для себя – будет он создавать свои резервы или нет. Важно понимать, что приучая себя формировать «запасы» и накопления, вы сможете постепенно создать своё финансовое благополучие. Создание сбережений в семье возможно только при обдуманном планировании семейного бюджета.

Как вы уже знаете, помимо семейного бюджета, также существуют и личные бюджеты каждого члена семьи.

Личный бюджет, как и любой другой бюджет, это баланс доходов и расходов. Он помогает рассчитывать свои финансовые возможности, учитывать доходы, контролировать расходы, планировать приобретения по своим личным потребностям, планам и мечтам. Правильная организация личного бюджета – это старт для создания своего благополучия.

Вы когда-нибудь пытались разузнать, сколько денег тратят родители на ваше содержание, на походы в кино, кафе, дискотеки, концерты, или на различные ваши прихоти в качестве сладостей?

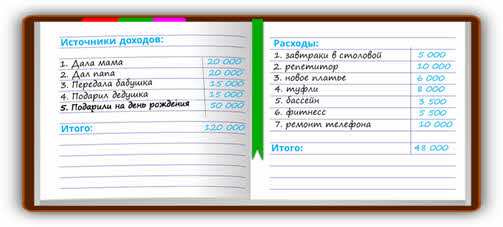

Давайте разберёмся из чего же складывается ваш личный бюджет, бюджет школьника.

Конечно, как и в любом бюджете, составляющими вашего бюджета являются доходы и расходы.

К доходам можно отнести те средства, которые вам дают родители, бабушки и дедушки, подаренные деньги на день рождения и даже те, которые вы можете заработать на каникулах. Например, устроиться на лето продавцом кваса.

Что касается расходов школьника, то это те средства, которые вы тратите. Это может быть и питание вне дома, оплата учёбы или каких-либо курсов, покупка одежды и обуви, транспортные расходы, траты на ваши культурно-спортивные интересы и увлечения, неразумные траты (например, покупка энергетических напитков или сигарет), а также непредвиденные расходы.

Как вы уже знаете, все расходы можно разделить на постоянные, переменные и непредвиденные.

К постоянным расходам относятся расходы, которые не меняются в течение года. Например, плата за завтраки в столовой, плата репетитору.

Переменные расходы включают в себя периодические и единовременные расходы. Например, покупка компьютерных игр или очередных новых теней.

Непредвиденные расходы – это те расходы, которые вы не можете предугадать, их невозможно учесть. Например, сломался ваш мобильный телефон. И так как без него вы не можете обойтись, то придётся потратиться на ремонт.

Наверное, вы уже заметили, что современная жизнь преподносит вам очень много соблазнов и поводов для траты денег.

Так вот, чтобы ваши траты не были необдуманными, важно научиться правильно распределять свой бюджет, конечно прежде согласовав его с общим – семейным.

Тем, кто хочет научиться грамотно тратить свои деньги, будет полезным знать и выполнять три обязательных правила:

Во-первых, не ленитесь вести учёт своих доходов и расходов. Для разумного учёта лучше завести тетрадь, куда вы будете записывать все поступления средств и их расходования.

Если у вас дома есть компьютер, то учёт можно вести, пользуясь программами майкрософт офис, с помощью электронных таблиц эксэль, а также скачать специальные программы по ведению личного бюджета в сети интернет.

Во-вторых, старайтесь заранее планировать свои расходы. Тогда они не будут бездумными.

В-третьих, не забывайте проводить анализ своего личного бюджета. Так вы сможете проконтролировать, на что были потрачены деньги; откорректировать, на каких расходах можно было бы экономить; определить возможности накоплений.

Итоги урока

На этом уроке мы с вами выяснили, каждый человек имеет свой личный бюджет. Правильная организация личного бюджета – это старт для создания своего благополучия. И важно помнить, что приучая себя формировать «запасы» и накопления, можете постепенно создать своё финансовое благополучие.

А закончить урок хочется словами Чарльза Дарвина:

«Если человек из 20 фунтов тратит 19,

а откладывает 1 - это благополучие.

Если из 20 фунтов тратит 16, а

откладывает 4 - это богатство. Если из 20 фунтов тратит20 - это НИЩЕТА.»

0

0 13104

13104