Налоговая политика

Обществознание 11 класс

План урока

- Налоговая политика

- Основные принципы налогообложения

- Функции налогов

- Система налогов в РФ

- Проверим себя

Налоговая политика -

это система мероприятий государства в области налогообложения, которая строится с учетом компромисса интересов государства и налогоплательщика

Налоги - обязательные , индивидуально безвозмездные платёжи , взимаемые органами государственной власти различных уровней с организаций и физических лиц в целях финансового обеспечения деятельности государства и (или) муниципальных образований.

Сборы – обязательный взнос , взимаемый с организаций и физических лиц, уплата которого является одним из условий совершения в отношении плательщиков сборов гос. органами юридически значимых действий (лицензий)

Основные принципы налогообложения (НК РФ ст.3)

1) законность

Ни на кого не может быть возложена обязанность уплачивать налоги и сборы, не предусмотренные НК РФ либо установленные в ином порядке, чем это определено НК РФ;

2) принцип определенности

Ясность и недвусмысленность правовой нормы;

3) принцип обязательности уплаты налогов и сборов

В соответствии с этим принципом каждое лицо должно уплачивать законно установленные налоги и сборы.

4) принцип недискриминационного характера налогов и сборов -

Налоги и сборы не могут различно применяться исходя из социальных, расовых, национальных, религиозных и иных подобных критериев.

5) принцип экономической обоснованности

Налоги и сборы должны иметь экономическое основание и не могут быть произвольными.

6) принцип установления всех элементов налогообложения .

При установлении налогов должны быть определены все элементы налогообложения.

7) обеспечение единого экономического пространства РФ (К РФ ч.1 ст.8)

8 ) все неустранимые сомнения, противоречия и неясности актов законодательства о налогах и сборах толкуются в пользу налогоплательщика (плательщика сборов).

Функции налогов

Фискальная

- осуществляется за счет налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов

- осуществляется за счет налогового контроля и налоговых санкций, которые обеспечивают максимальную собираемость установленных налогов и создают препятствия к уклонению от уплаты налогов

Распределительная (социальная)

- состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения).

- состоит в перераспределении общественных доходов (происходит передача средств в пользу более слабых и незащищенных категорий граждан за счет возложения налогового бремени на более сильные категории населения).

Регулирующая

- направлена на достижение посредством налоговых механизмов тех или иных задач экономической политики государства

- направлена на достижение посредством налоговых механизмов тех или иных задач экономической политики государства

Стимулирующая

- направлена на поддержку развития тех или иных экономических процессов.

- направлена на поддержку развития тех или иных экономических процессов.

Контрольно-учетная

- Осуществление учета доходов граждан, предприятий и организаций

- Осуществление учета доходов граждан, предприятий и организаций

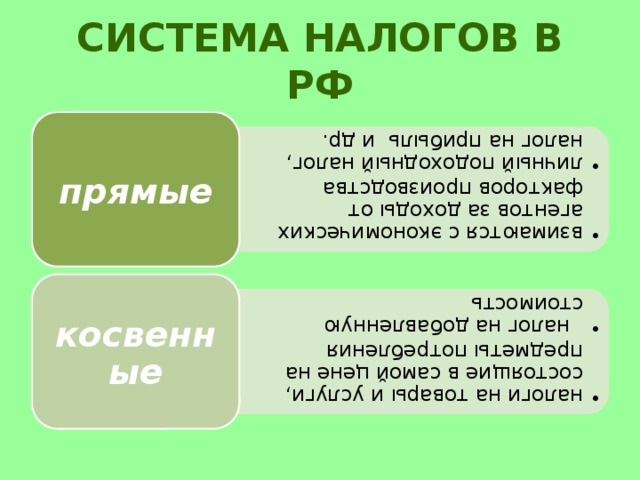

- взимаются с экономических агентов за доходы от факторов производства личный подоходный налог, налог на прибыль и др.

- взимаются с экономических агентов за доходы от факторов производства

- личный подоходный налог, налог на прибыль и др.

- налоги на товары и услуги, состоящие в самой цене на предметы потребления налог на добавленную стоимость

- налоги на товары и услуги, состоящие в самой цене на предметы потребления

- налог на добавленную стоимость

Система налогов в РФ

прямые

косвенные

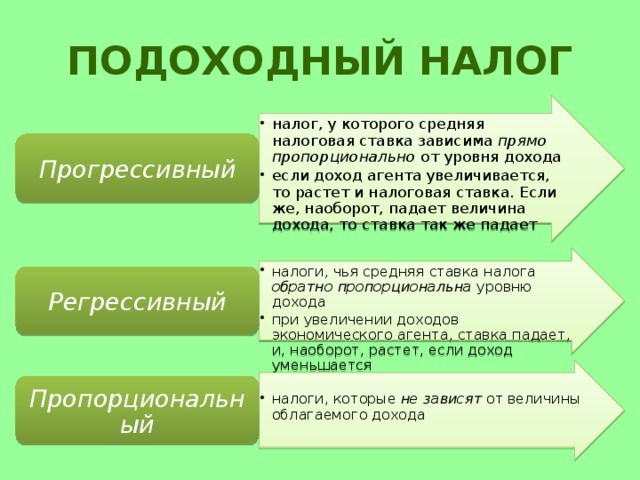

Подоходный налог

- налог, у которого средняя налоговая ставка зависима прямо пропорционально от уровня дохода если доход агента увеличивается, то растет и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает

- налог, у которого средняя налоговая ставка зависима прямо пропорционально от уровня дохода

- если доход агента увеличивается, то растет и налоговая ставка. Если же, наоборот, падает величина дохода, то ставка так же падает

Прогрессивный

- налоги, чья средняя ставка налога обратно пропорциональна уровню дохода при увеличении доходов экономического агента, ставка падает, и, наоборот, растет, если доход уменьшается

- налоги, чья средняя ставка налога обратно пропорциональна уровню дохода

- при увеличении доходов экономического агента, ставка падает, и, наоборот, растет, если доход уменьшается

Регрессивный

- налоги, которые не зависят от величины облагаемого дохода

- налоги, которые не зависят от величины облагаемого дохода

Пропорциональный

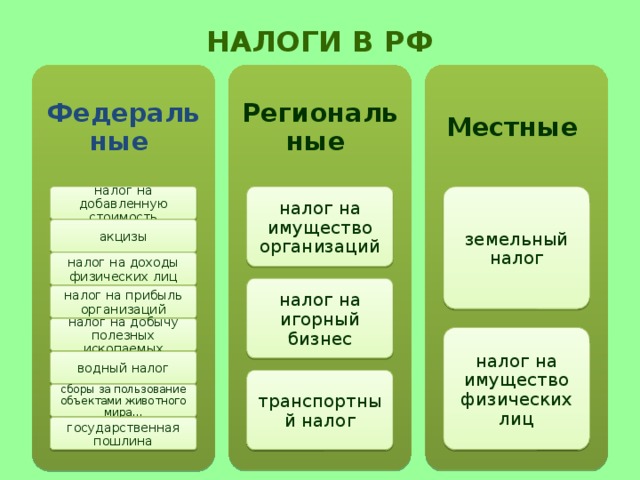

Налоги в РФ

Федеральные

Местные

Региональные

налог на имущество организаций

налог на добавленную стоимость

земельный налог

акцизы

налог на доходы физических лиц

налог на игорный бизнес

налог на прибыль организаций

налог на добычу полезных ископаемых

налог на имущество физических лиц

водный налог

транспортный налог

сборы за пользование объектами животного мира…

государственная пошлина

налог на добавленную стоимость

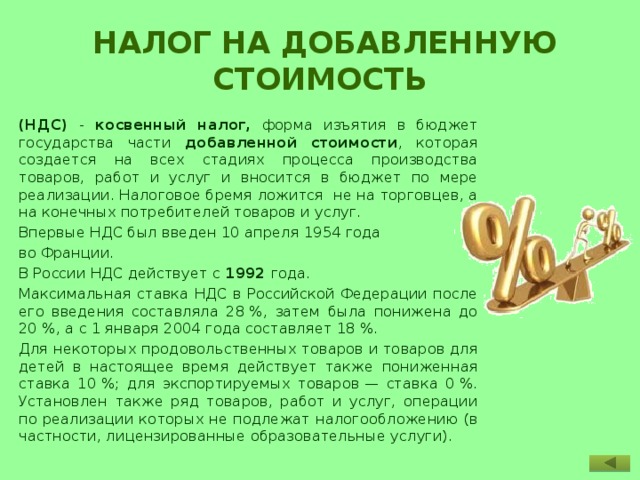

(НДС) - косвенный налог, форма изъятия в бюджет государства части добавленной стоимости , которая создается на всех стадиях процесса производства товаров, работ и услуг и вносится в бюджет по мере реализации. Налоговое бремя ложится не на торговцев, а на конечных потребителей товаров и услуг.

Впервые НДС был введен 10 апреля 1954 года

во Франции.

В России НДС действует с 1992 года.

Максимальная ставка НДС в Российской Федерации после его введения составляла 28 %, затем была понижена до 20 %, а с 1 января 2004 года составляет 18 %.

Для некоторых продовольственных товаров и товаров для детей в настоящее время действует также пониженная ставка 10 %; для экспортируемых товаров — ставка 0 %. Установлен также ряд товаров, работ и услуг, операции по реализации которых не подлежат налогообложению (в частности, лицензированные образовательные услуги).

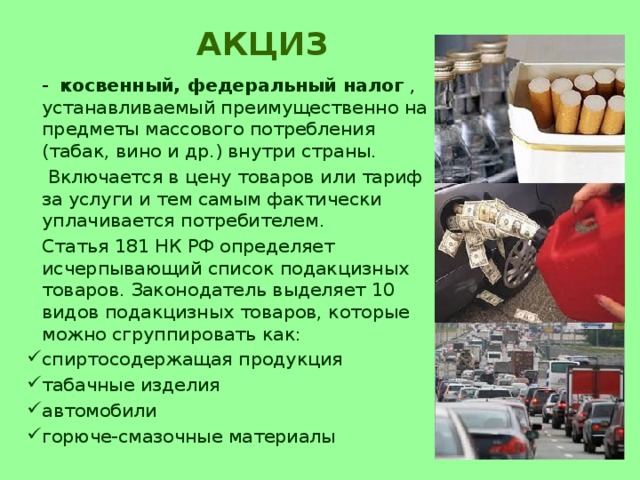

Акциз

- косвенный, федеральный налог , устанавливаемый преимущественно на предметы массового потребления (табак, вино и др.) внутри страны.

Включается в цену товаров или тариф за услуги и тем самым фактически уплачивается потребителем.

Статья 181 НК РФ определяет исчерпывающий список подакцизных товаров. Законодатель выделяет 10 видов подакцизных товаров, которые можно сгруппировать как:

- спиртосодержащая продукция

- табачные изделия

- автомобили

- горюче-смазочные материалы

Проверим себя

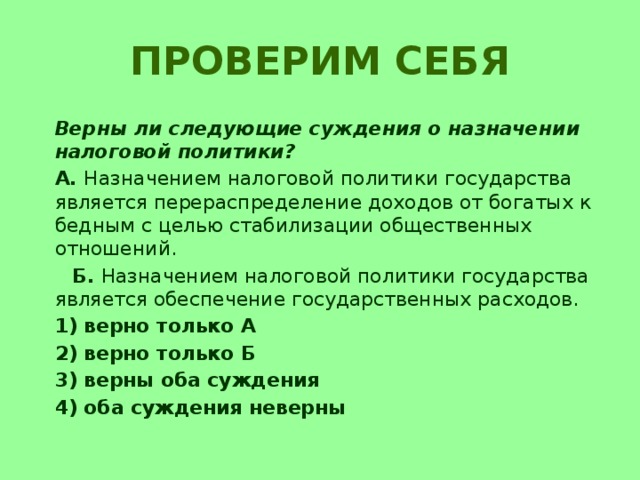

Верны ли следующие суждения о назначении налоговой политики?

А. Назначением налоговой политики государства является перераспределение доходов от богатых к бедным с целью стабилизации общественных отношений.

Б. Назначением налоговой политики государства является обеспечение государственных расходов.

1) верно только А

2) верно только Б

3) верны оба суждения

4) оба суждения неверны

Проверим себя

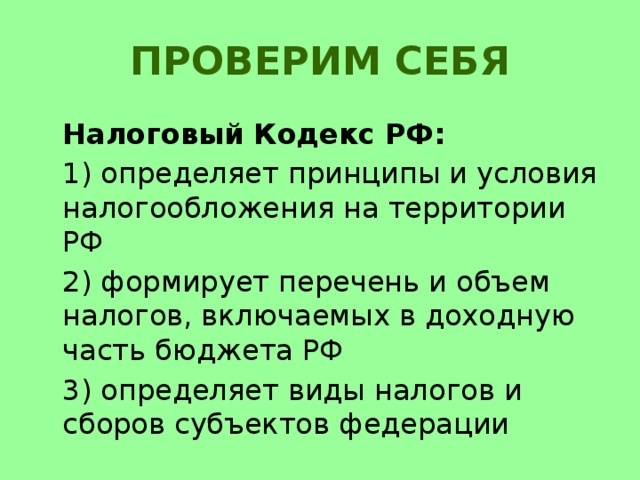

Налоговый Кодекс РФ:

1) определяет принципы и условия налогообложения на территории РФ

2) формирует перечень и объем налогов, включаемых в доходную часть бюджета РФ

3) определяет виды налогов и сборов субъектов федерации

Проверим себя

Налоговые платежи в Налоговом Кодексе определяются как

1) платежи граждан за услуги государству

2) фискальные сборы за пополнение доходов бюджета

3) платежи юридических лиц за право ведение предпринимательской деятельности

4) правовая форма изъятия части собственности для формирования части бюджета государства

Проверим себя

Элементы налога, устанавливаемые Налоговым Кодексом РФ:

1) льготы по налогам

2) объект налога

3) ставки налога

4) баланс прибыли

5) сроки уплаты налогов

6) собственников имущества

Получите свидетельство

Получите свидетельство Вход

Вход

Налоговая политика (1.03 MB)

Налоговая политика (1.03 MB)

0

0 1922

1922 180

180 Нравится

0

Нравится

0