Получите свидетельство

Получите свидетельство Вход

Вход

КРЕДИТ

«Вся сложнейшая система кредита покоится на вере в то, что большая часть людей честны большую часть времени»*

Рейнхольд Нибур (1892–1971),

протестантский теолог

*Кредит от лат. Credere - доверять

Вопросы урока

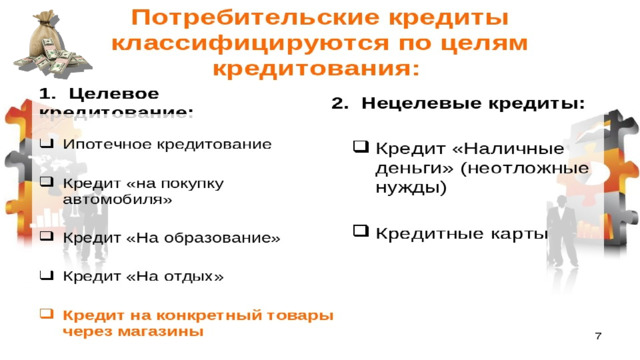

- Потребительский кредит

- Ипотечный кредит

- Погашение кредита

Участники кредитного договора

Кредитор

- организация выдающая кредит

- обязуется предоставить кредит в форме денег заемщику

- обязуется предоставить услуги по обслуживанию кредита

Заемщик

- человек получающий кредит

- обязуется возвратить полученную сумму кредита

- обязуется уплатить процент за пользование кредитом

Потребительский кредит – кредит предоставляемый банком на приобретение товаров (работ, услуг) для личных, бытовых, производственных нужд

Условия потребительского кредитования

В зависимости от банка и типа кредита, условий может быть множество, но основными из них являются следующие:

Сумма

(могут быть пороговые значения)

Срок

(могут быть пороговые значения)

Валюта

(условия кредита могут меняться)

Процент

(размер может зависеть от срока и валюты)

Требования к заемщику

(возраст, стаж работы)

Комиссия

(доп.плата за услуги)

Дополнительно могут применяться условия обеспечения (гарантийный залог), льготного периода (время между выплатой процентов и основного долга)

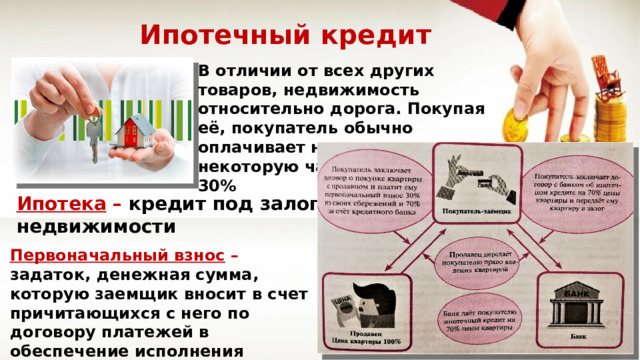

Ипотечный кредит

В отличии от всех других товаров, недвижимость относительно дорога. Покупая её, покупатель обычно оплачивает наличными только некоторую часть, порядка 20-30%

Ипотека – кредит под залог недвижимости

Первоначальный взнос – задаток, денежная сумма, которую заемщик вносит в счет причитающихся с него по договору платежей в обеспечение исполнения обязательств по ипотеке

Условия ипотечного кредитования

В зависимости от банка и типа кредита, условий может быть множество, но основными из них являются следующие:

Сумма

(могут быть пороговые значения)

Срок

(от 5 до 30 лет)

Валюта

(условия кредита могут меняться)

Процент

(размер может зависеть от срока и валюты)

Требования к заемщику

(возраст, стаж работы, гражданство)

Комиссия

(доп.плата за услуги)

Погашение

(обычно равными платежами)

Дополнительно могут применяться условия обеспечения (гарантийный залог), страхования (во избежание риска утраты)

Ипотечный кредит

По ипотечному кредиту придется вносить несколько платежей. Часть из них являются регулярными, часть – разовые.

- уплата процентов

- погашение основной суммы ипотеки

Как правило это ежемесячный платеж, который вносится равными или дифференцированными платежами и осуществляется в течение всего срока ипотечного кредита

Процент составляет (в зависимости от банка, места и характеристик объекта недвижимости) примерно 10-15% годовых

Ипотечный кредит

По ипотечному кредиту придется вносить несколько платежей. Часть из них являются регулярными, часть – разовые.

- оплата страховки

- оплата налогов

Недвижимость, находится в собственности заемщика, который обязан платить налог на собственность в соответствии с законодательством. Налог на недвижимость составляет 0,5-2% от цены

Банк не примет в залог незастрахованную недвижимость (порядка 3-4% от суммы кредита).

Может потребоваться страховка и самого заемщика (1% от суммы кредита)

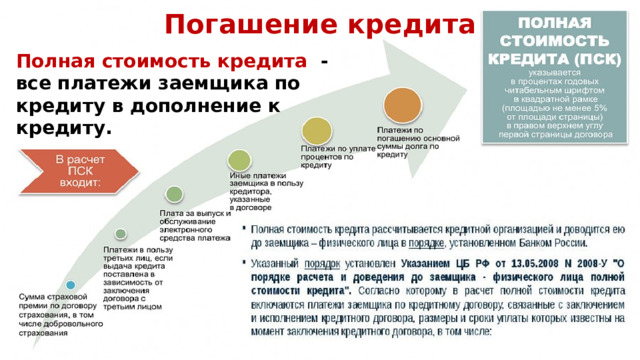

Погашение кредита

Процентная ставка по кредиту – сумма в процентах от суммы кредита, которую заемщик платит банку за пользование кредитом в течение определенного периода времени

Размер процентной ставки зависит от многих факторов: уровень инфляции, соотношения спроса и предложения, вида кредита, цели, суммы и т.д.

Важно! Размер и порядок определения в кредитном договоре устанавливаются кредитором по соглашению с заемщиком

(п. 1 ст. 819 ГК РФ, ст. 29, 30 Федерального закона от 02.12.1990 № 395-1 «О банках и банковской деятельности»)

По состоянию на 2018г.

Погашение кредита

Переплата по кредиту – сумма которую заемщик должен переплатить банку сверх того, что он получил от банка в качестве кредита за весь срок его действия

Пример: при получении кредита в 100 тыс. р. на 1 год под 15% годовых с погашением в конце срока, размер переплаты по проценту за кредит составит 100 х 0,15 = 15 тыс. р.

Важно! Кредитная организация не может в одностороннем порядке увеличить процент по кредиту , а также сумму переплат по этому кредиту

(ст. 29, 30 Федерального закона от 02.12.1990

№ 395-1 «О банках и банковской деятельности»)

Погашение кредита

Полная стоимость кредита - все платежи заемщика по кредиту в дополнение к кредиту.

Кредит. Виды кредитов и условия кредитования (5.14 MB)

Кредит. Виды кредитов и условия кредитования (5.14 MB)

0

0 561

561 76

76 Нравится

0

Нравится

0