Получите свидетельство

Получите свидетельство Вход

Вход

Правовым фундаментом налоговой системы России является Налоговый кодекс. Это достаточно большой документ. Он состоит из двух частей. В них включены четыреста восемнадцать статей, а во многих из них выделены ещё и подстатьи. Если учесть тот факт, что в Налоговый кодекс регулярно вносятся поправки, то напрашивается вывод: изучать налоговую систему можно бесконечно. В общем-то, те люди, чьей профессией стал сбор налогов, или те, кто несёт ответственность за правильность уплаты налогов компанией, так и делают. А мы выделим основные виды налогов в стране, а также подробнее поговорим о некоторых из них.

Государственный бюджет формируется, в основном, за счёт налогов. На сайте министерства финансов страны можно найти данные о бюджетных поступлениях. Возьмём, например, две тысячи четырнадцатый год. Из поступивших в федеральный бюджет средств на различные налоги и сборы приходилось восемьдесят пять и три десятые процента.

Самый весомый вклад внесли таможенные пошлины – почти тридцать два процента. Следующие по размерам налог на добычу полезных ископаемых (около двадцати процентов) и налог на добавленную стоимость (пятнадцать процентов).

А вот в консолидированные бюджеты субъектов федерации наибольший вклад вносит налог на доходы физических лиц: более тридцати процентов. В денежном выражении налог на доходы потеснил НДС с третьего места.

Стоит пояснить, что термин «консолидированный бюджет» означает свод, совокупность всех бюджетов этого уровня. Словом «консолидация» можно называть объединение, сплочение чего или кого-либо. И ещё одно пояснение. Хотя налог на доходы граждан относится к федеральным, он полностью поступает в распоряжение региональных и местных бюджетов.

Не удивительно, что за уплатой налогов пристально следит Федеральная налоговая служба. А уклонение от их уплаты или недоплата ведёт к наступлению ответственности, в том числе и уголовной. Если, например, речь идёт о неуплате очень крупной суммы (более десяти миллионов рублей), то суд может назначить штраф до пятисот тысяч рублей или лишить свободы на солидный срок – до трёх лет. А если подобное преступление будет совершено группой по предварительному сговору, то и до шести лет.

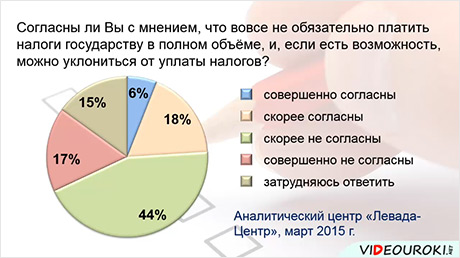

Но не только государство настаивает на обязательности уплаты налогов. Граждане России, в большинстве своём, пусть со вздохом сожаления, но соглашаются, что налоги платить надо. Аналитическая организация «Левада-Центр» регулярно задаёт жителям страны вопрос: Согласны ли Вы с мнением, что налоги вовсе не обязательно платить в полном объёме, если есть возможность уклониться от этого дела? В марте две тысячи пятнадцатого года отрицательно на этот вопрос ответило более шестидесяти процентов респондентов.

Итак, мы уже упомянули о том, что налоги бывают общегосударственные – федеральные, региональные и местные.

Подоходный налог (официально он называется налог на доходы физических лиц – НДФЛ) является федеральным налогом. К этой группе относятся также налог на прибыль предприятий и организаций, налог на добавленную стоимость, акцизные сборы, налог на добычу полезных ископаемых, за пользование водой и биологическими ресурсами, а также государственные пошлины. Эти налоги, как вы, вероятно, понимаете, обязательны к уплате на всей территории России. Также везде одинаковой остаётся ставка налогов.

Региональные налоги: налог на имущество организаций, транспортный налог и налог на игорный бизнес. Налоговые ставки устанавливаются законами субъектов федерации. Но простор для их действий ограничен Налоговым кодексом. Статьи его девятого раздела определяют минимальные и максимальные размеры этих налогов. Тоже самое относится и к местным налогам и сборам: земельному налогу, налогу на имущество физических лиц и торговому сбору. Обратите внимание на тот факт, что список региональных и местных налогов является закрытым: в соответствующих статьях отсутствует добавочка «и иные». То есть полномочия на введение новых налогов есть только у парламента Российской Федерации. Лишь он может внести изменения и дополнения в Налоговый кодекс страны.

Насколько велики российские налоги? Много ли денег отдают в общегосударственную копилку граждане и организации? Всё познаётся в сравнении. Давайте сравним и мы.

Подоходный налог. Его должны уплачивать все физические лица, получающие доходы в России или за её пределами. Последнее обязательно для налоговых резидентов Российской Федерации. Нет, они не имеют никакого отношения к романтике внешней разведки. Налоговый резидент – это человек, который находится на территории страны не менее ста восьмидесяти трёх дней в течение двенадцати месяцев. Независимо от того, откуда он получает доходы, налоги платить должен в бюджет России. А вот интересно, если российский космонавт проработает на международной космической станции более ста восьмидесяти трёх дней подряд, кому он будет платить налоги? Или российский модуль МКС считается территорией государства?

Основная ставка подоходного налога – тринадцать процентов. С две тысячи первого года в России действует пропорциональная система налогообложения. То есть налоговая ставка не зависит от размера дохода. Тем не менее, подоходный налог для некоторых физических лиц достигает тридцати пяти процентов. Например, для тех, кто получил выигрыш в рекламных конкурсах или играх на сумму свыше четырёх тысяч рублей. Или если речь идёт о доходах по банковским вкладам, процентная ставка которых превышает ставку рефинансирования, объявленную Центральным банком, на пять пунктов.

Это по рублёвым вкладам. Для вкладов в иностранной валюте подобный предел составляет девять процентов годовых. Если плательщик налога не относится к налоговым резидентам Российской Федерации, то ставка его подоходного налога – тридцать процентов.

Есть виды доходов, которые не облагаются налогами вообще. Это пенсии, стипендии, государственные пособия (кроме пособия по временной нетрудоспособности), компенсационные выплаты, алименты, призы, полученные спортсменами за победы на Олимпийских играх, международных и российских официальных соревнованиях, премии и гранты в сфере науки и образования, проценты по банковским вкладам (исключения мы уже перечислили), доходы от продажи продукции, произведённой в личном подсобном хозяйстве и многое другое. Статья двести семнадцатая Налогового кодекса, в которой как раз и идёт речь о доходах, не подлежащих налогообложению, насчитывает шестьдесят пунктов.

А какие налоги со своих доходов платят граждане других государств? Рекордсменами здесь являются европейские страны. В Швеции максимальная ставка подоходного налога в две тысячи четырнадцатом году была пятьдесят шесть и девять десятых процента. В Португалии, Дании, Бельгии, Испании, Нидерландах, Финляндии, Франции, Австрии, Словении – пятьдесят и более процентов. Но в этих странах – прогрессивная система налогообложения. То есть минимальные доходы налогом не облагаются, и процентная ставка растёт вместе с ростом доходов. Самый низкий налог в Европе – десять процентов от дохода любого размера – платили в две тысячи четырнадцатом году жители Болгарии и Казахстана. А граждане Арабских Эмиратов, Катара, Омана, Кувейта платили в бюджет от пяти до семи с половиной процентов от своих доходов.

Прибыль облагается более высоким налогом. В России это двадцать процентов (на две тысячи пятнадцатый год). Два процента из него перечисляются в федеральный бюджет, остальные – в бюджет того субъекта федерации, на территории которого организация получает прибыль. Вообще, вопрос о том, что является прибылью, достаточно сложен. Некоторые вещи можно из неё исключать, некоторые нет. Вот, например, если компания потратила часть своих доходов на корпоративный поход в боулинг: эти расходы отнимаются от прибыли? Налоговый кодекс говорит: нет. Поход в боулинг – это отдых и развлечение работников, прибыль эти траты не уменьшают. Так что её лучше считать профессионалам, чтобы не было осложнений с налоговыми органами. А что в других странах? Тоже полное разнообразие: от десяти процентов в Болгарии до пятидесяти восьми во Франции.

Теперь о налоге, который фактически уплачивают все, кто делает покупки: налог на добавленную стоимость. В Российской Федерации он составляет восемнадцать процентов. Для некоторых товаров, например, предназначенных для детей, он снижен до десяти процентов. Это касается также многих продовольственных товаров: мясных и молочных продуктов, яиц, муки, круп, сахара – и медицинских товаров. Если же продукция идёт на экспорт, то ставка НДС, вообще, равна нулю. Время от времени в России поднимается вопрос об отмене налога на добавленную стоимость. Но вспомните, каков его вклад в доходную часть бюджета, и вы поймёте скептиков.

В мире лидерами по размеру налога на добавленную стоимость являются скандинавские страны – Норвегия, Швеция, Дания. В бюджет там приходится отчислять четверть от стоимости каждой покупки. А на острове Джерси в проливе Ла-Манш самая низкая ставка НДС – всего три процента.

Скажем также несколько слов о налоге на имущество физических лиц. Не пугайтесь, далеко не всё имущество облагается налогом. Речь идёт о недвижимости: дом, квартира, гараж.

Незавершённое строительство тоже. Ставка налога, как мы уже говорили, определяется представительными органами муниципальных образований или законами городов федерального значения. К последним, как вы знаете, относится Москва, Санкт-Петербург и Севастополь. Однако для большинства объектов, в первую очередь жилых домов и помещений, Налоговый кодекс запрещает вводить ставку, превышающую одну десятую процента от кадастровой стоимости. Максимальная ставка этого налога, в любом случае, не может превышать двух процентов. Ставка земельного налога также ограничена кодексом. Не более трёх десятых процента, если речь идёт о земельных участках для жилых построек, личного подсобного или дачного хозяйства. И не более полутора процентов – для остальных. Жители многоквартирных домов земельный налог не платят.

Для того чтобы спать спокойно, не боясь визита налогового инспектора, стоит также уточнить, в каких случаях уплачивается налог при продаже, получении в дар или наследовании имущества.

Разумеется, о налоговой системе Российской Федерации мы сказали далеко не всё. Но вполне достаточно, чтобы понять: государственный бюджет формируют налогоплательщики. И государство, планируя свои расходы, должно помнить об этом.

0

0 6732

6732