Получите свидетельство

Получите свидетельство Вход

Вход

C точки зрения налогового права, физическое лицо – это человек, обладающий налоговой дееспособностью, то есть способностью своими действиями приобретать объект налогообложения (получать доходы от трудовой деятельности, принять в наследство дом, автомашину и так далее).

Статус физического лица имеют:

• работники, получающие доход в форме заработной платы, гонорара;

• индивидуальные предприниматели, получающие доход от предпринимательской деятельности без привлечения наёмного труда;

• собственники недвижимого имущества;

• наследники (правопреемники) произведений науки, литературы, искусства, за которые они получают вознаграждение.

Физические лица, так же, как и юридические, имеют налоговые обязательства перед государством.

Налоги с населения – это обязательные сборы, взимаемые государством с граждан в целях покрытия общегосударственных и местных (муниципальных) расходов.

Налоги с физических лиц взимаются, если ими получены доходы от соответствующих законодательству источников в Российской Федерации или за её пределами. Не может, например, возникнуть вопрос о необходимости уплаты налога с дохода, полученного от наркоторговли или продажи краденого. Этими в кавычках «доходами» и теми, кто их получает, занимаются правоохранительные органы.

Налоговый кодекс относит к доходам от источников в Российской Федерации:

• дивиденды и проценты;

• страховые выплаты при наступлении страхового случая;

• доходы, полученные от использования авторских или иных смежных прав;

• доходы, полученные от сдачи в аренду или иного использования имущества;

• доходы от реализации недвижимого имущества, акций или иных ценных бумаг, прав требования к организации, иного имущества;

• вознаграждение за выполнение трудовых или иных обязанностей, выполненную работу, оказанную услугу, совершение действия;

• доходы, полученные от использования любых транспортных средств и др.

Не подлежат налогообложению следующие виды доходов:

• государственные пособия;

• государственные пенсии;

• все виды установленных действующим законодательством компенсационных выплат, связанных с возмещением вреда, оплатой стоимости полагающегося натурального довольствия, оплатой стоимости питания, спортивного снаряжения и так далее для спортсменов, увольнением работников, гибелью военнослужащих и другие.

В настоящее время с населения взимаются:

• на федеральном уровне – налог на доходы физических лиц, при необходимости государственная пошлина, таможенный сбор, водный налог;

• на региональном уровне – транспортный налог;

• на местном уровне – земельный налог и налог на имущество физических лиц;

• в рамках специальных налоговых режимов – налог на профессиональный доход для самозанятых граждан.

Основным видом прямых налогов, взымаемым с населения, является налог на доходы физических лиц (НДФЛ) или подоходный налог. Он затрагивает абсолютно всех работающих граждан. Не удивительно, что к нему такое пристальное внимание, ведь от того, каков будет его размер, напрямую будут зависеть доходы каждой российской семьи.

Данный налог исчисляется в процентах от совокупного дохода физических лиц за вычетом документально подтверждённых расходов.

Плательщиками налога на доходы физических лиц являются следующие две группы населения:

• физические лица, являющиеся налоговыми резидентами Российской Федерации (то есть фактически находящиеся на территории России не менее 183 календарных дней в течение 12 следующих подряд месяцев);

• и физические лица, не являющиеся налоговыми резидентами Российской Федерации, в случае получения ими дохода на территории России. Это могут быть иностранцы, приехавшие на временную работу, студенты по обмену, и даже граждане России, которые проживают в другой стране более 6 месяцев в год.

В соответствии с Налоговым Кодексом не все доходы физических лиц облагаются НДФЛ.

К доходам, подлежащим налогообложению, относят:

• доходы от продажи имущества, находившегося в собственности менее 3 лет;

• доходы от сдачи имущества в аренду;

• доходы от источников за пределами Российской Федерации;

• доходы в виде разного рода выигрышей;

• иные доходы.

Не подлежат налогообложению следующие виды доходов:

• доходы от продажи имущества, находившегося в собственности более трёх лет;

• доходы, полученные в порядке наследования;

• доходы, полученные по договору дарения от члена семьи и (или) близкого родственника в соответствии с Семейным кодексом Российской Федерации (от супруга, родителей и детей, в том числе усыновителей и усыновлённых, дедушки, бабушки и внуков, полнородных и неполнородных (имеющих общих отца или мать) братьев и сестёр);

• иные доходы.

Налоговым кодексом Российской Федерации по налогу на доходы физических лиц предусмотрено пять налоговых ставок. Различные налоговые ставки установлены как в отношении видов доходов, так и в отношении категорий налогоплательщиков.

Налоговая ставка по налогу на доходы физических лиц в размере 9 % производится в случаях:

• получения процентов по облигациям с ипотечным покрытием, выпущенным до 1 января 2007 г.;

• а также доходы учредителей доверительного управления ипотечным покрытием по сертификатам участия, выданным до 1 января 2007 года.

Ипотека — это одна из форм залога, при которой закладываемый объект недвижимости остаётся во владении и пользовании должника, а кредитор, в случае невыполнения должником своего обязательства, приобретает право получить удовлетворение за счёт реализации данного имущества.

Соответственно, ипотечное покрытие — это общая сумма средств, которые должны быть оплачены банку-кредитору всеми его ипотечными заёмщиками по кредитным договорам. Банк использует данный показатель для расчётов возможного объёма выпуска ипотечных ценных бумаг: закладных, облигаций и сертификатов участия.

Если физическое лицо является налоговым резидентом Российской Федерации, то большинство его доходов будет облагаться по налоговой ставке в размере 13 %. К таким доходам относится заработная плата, вознаграждения по гражданско-правовым договорам, доходы от продажи имущества, а также некоторые иные доходы.

Например, если заработная плата работника составляет 100 000 рублей, работодатель, скорее всего, удержит у 13% (13 000 рублей) из заработной платы и выплатит только 87 000 рублей, а 13 000 рублей он перечислит в налоговую инспекцию.

Кроме того, по ставке 13 % облагаются доходы физических лиц, не являющихся налоговыми резидентами Российской Федерации, в следующих случаях:

• от осуществления некоторыми категориями иностранных граждан трудовой деятельности по найму;

• от осуществления трудовой деятельности в качестве высококвалифицированного специалиста;

• от осуществления трудовой деятельности участниками Государственной программы по оказанию содействия добровольному переселению соотечественников, проживающих за рубежом, а также членами их семей, совместно переселившимися на постоянное место жительства в Россию;

• от исполнения трудовых обязанностей членами экипажей судов, плавающих под Государственным флагом Российской Федерации.

По ставке 15 % облагаются дивиденды, полученные от российских организаций физическими лицами, которые не являются налоговыми резидентами Российской Федерации. Все прочие доходы физических лиц- нерезидентов облагаются по ставке 30 %.

Налоговая ставка в размере 35 % является максимальной и применяется к следующим доходам:

• Для доходов от любых выигрышей и призов, получаемых в проводимых конкурсах, играх и других мероприятиях в целях рекламы товаров, работ и услуг, если такие доходы или стоимость призов превышают 4 000 рублей.

• Для доходов в виде процентов по банковским вкладам, в том случае если ставка по рублёвому вкладу была выше ставки рефинансирования Центрального Банка плюс 5 %, а по валютному вкладу ставка была больше, чем 9 %. Налог в этом случае рассчитывается не со всей суммы дохода по процентам, а с суммы превышения процентов по вкладу, над указанными значениями.

• Для доходов в виде суммы экономии на процентах по кредитам и займам. Доход от экономии на процентах по кредитам называется материальной выгодой. Материальная выгода от экономии на процентах возникает, например, для рублёвых кредитов, в случае если процентная ставка по ним меньше, чем две треть ставки рефинансирования Центрального Банка. Материальная выгода по валютным кредитам возникает, если проценты по такому кредиту меньше 9 %. Налог при этом рассчитывается не от всей суммы процентов по кредиту, а от материальной выгоды, т. е. от превышения указанных значений над процентами по кредиту.

• для доходов в виде платы за использование денежных средств членов кредитного потребительского кооператива (пайщиков), а также процентов за использование сельскохозяйственным кредитным потребительским кооперативом средств, привлекаемых в форме займов от членов сельскохозяйственного кредитного потребительского кооператива или ассоциированных членов сельскохозяйственного кредитного потребительского кооператива, в части превышения размеров, указанных в Налоговом кодексе Российской Федерации.

Вторым по массовости налогом, который обязаны внести в государственную казну физические лица, является транспортный налог.

Транспортный налог является региональным налогом, устанавливается законами субъектов Российской Федерации о налоге и обязателен к уплате на территории соответствующего субъекта федерации.

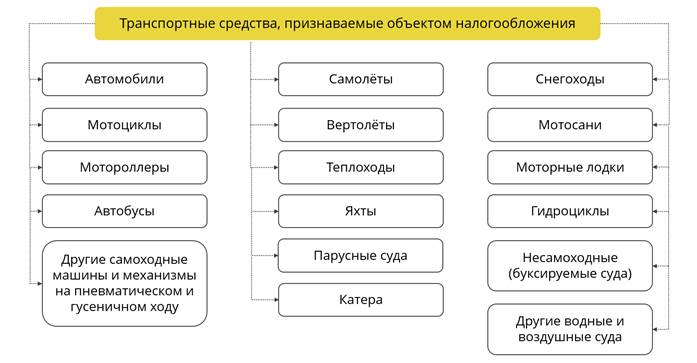

Налогоплательщиками

транспортного налога признаются лица, на которых в соответствии с

законодательством Российской Федерации зарегистрированы транспортные средства,

признаваемые объектом налогообложения: автомобили, мотоциклы, мотороллеры,

автобусы и другие самоходные машины и механизмы на пневматическом и гусеничном

ходу, самолёты, вертолёты, теплоходы, яхты, парусные суда, катера, снегоходы,

мотосани, моторные лодки, гидроциклы, несамоходные (буксируемые суда) и другие

водные и воздушные транспортные средства.

Ставка транспортного налога зависит от мощности двигателя, вместимости

машины, категории транспортного средства и года выпуска. Ставка может меняться

в зависимости от региона — с каждой лошадиной силы автомобиля (с мотором до 100

лошадиных сил) могут брать от 1 до 25 рублей.

К примеру, так выглядит ставка налога в Москве, привязанная к мощности двигателя автомобиля.

Ну а если автомобиль стоит более трёх миллионов рублей, то при исчислении суммы транспортного налога применяются повышающие коэффициенты.

Плательщиками земельного налога признаются физические лица, обладающие земельными участками, признаваемыми объектом налогообложения в соответствии, на праве собственности, праве постоянного (бессрочного) пользования или праве пожизненного наследуемого владения.

Налоговые ставки устанавливаются нормативными правовыми актами представительных органов муниципальных образований (законами городов федерального значения Москвы, Санкт-Петербурга и Севастополя) и не могут превышать в зависимости от кадастровой стоимости земельного участка 0,3 % или 1,5 %

Кадастровая стоимость – это стоимость объекта недвижимости, установленная в процессе государственной оценки, определённая методами массовой оценки, или, при невозможности, рыночная стоимость, определённая индивидуально для конкретного объекта недвижимости.

Сведения о кадастровой стоимости земельных участков размещаются на официальном сайте Росреестра в сети Интернет.

Ещё одним региональным налогом является налог на имущество физических лиц, который устанавливается нормативными правовыми актами представительных органов муниципальных образований (в городах федерального значения Москве, Санкт-Петербурге и Севастополе – законами указанных субъектов) и обязателен к уплате на территориях этих муниципальных образований (городов федерального значения).

Налогоплательщиками налога на имущество физических лиц признаются физические лица, обладающие правом собственности на имущество, признаваемое объектом налогообложения.

К таким объектам относятся:

• жилой дом;

• квартира, комната;

• гараж, машино-место;

• единый недвижимый комплекс;

• объект незавершённого строительства;

• иное здание, строение, сооружение, помещение.

В зависимости от характера имущества налоговая ставка может составлять: 0,1 %, 0,5 % и 2 % от кадастровой или инвентаризационной стоимости налогооблагаемого недвижимого имущества.

Некоторым налогоплательщикам (предпринимателям без образования юридического лица, частным нотариусам и др.) необходимо ежегодно представлять в налоговые инспекции по месту жительства налоговые декларации не позднее 30 апреля года, следующего за истекшим налоговым периодом.

В соответствии с Указом Президента Российской Федерации все лица, замещающие государственные должности и государственные должности государственной службы, а также должности в органах местного самоуправления, обязаны ежегодно представлять сведения о своих доходах и принадлежащем им имуществе. Они заполняют декларацию, в которой два раздела: сведения о всех видах доходов; сведения об имуществе, включая недвижимое имущество (земельные участки, жилые дома, квартиры, дачи, гаражи и другое) и транспортные средства (автомобили, водный транспорт, воздушный транспорт и другое).

В налоговых декларациях физические лица указывают все полученные ими в налоговом периоде доходы (за исключением некоторых, освобождаемых от налогообложения, оговорённых в Налоговым Кодексом), источники их выплаты, налоговые вычеты, суммы налога, удержанные налоговыми агентами, суммы фактически уплаченных в течение налогового периода авансовых платежей, суммы налога, подлежащие уплате (доплате) или возврату по итогам налогового периода.

В настоящее время государство возвращает налогоплательщикам часть налогов, которые они уже уплатили в течение года.

Налоговый вычет – это сумма, которая уменьшает размер дохода (так называемую налогооблагаемую базу), с которого уплачивается налог. В некоторых случаях под налоговым вычетом понимается возврат части ранее уплаченного налога на доходы физического лица, например, в связи с покупкой квартиры, расходами на лечение, обучение и т. д.

Самое главное, что нужно знать о налоговых вычетах – это то, что претендовать на них может гражданин Российской Федерации, который получает доходы, облагаемые по ставке 13 %.

В конце нашего урока давайте попробуем ответить на следующие вопросы.

1. Что такое физическое лицо в налоговом праве? Кто имеет статус физического лица?

2. Какие основные налоги взимаются в настоящее время с населения в России?

3. Кто должен ежегодно декларировать свои доходы и каков смысл декларирования доходов?

4. Что Налоговый кодекс относит к доходам от источников в России?

5. Какие ставки подоходного налога установлены Налоговым кодексом?

2714

2714