Получите свидетельство

Получите свидетельство Вход

Вход

Главной целью любого предпринимателя, любой коммерческой фирмы является получение прибыли. Подсчитать прибыль несложно: продали товар (или услугу), подсчитали полученный доход, вычли расходы – вот, собственно говоря, и всё. Но эта простота обманчива.

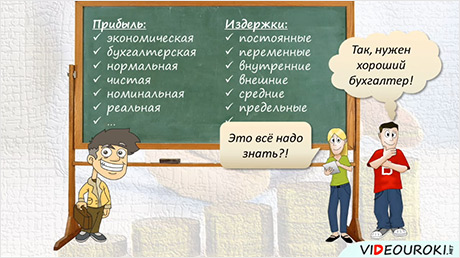

Прибыль бывает разной: экономическая, бухгалтерская, нормальная, чистая, номинальная и реальная. И издержки тоже: постоянные и переменные, внутренние и внешние, средние, предельные. И всё это надо учитывать, чтобы оценить результаты работы фирмы, её эффективность. Почему знающий бухгалтер и экономист для предприятия – большая ценность? Попробуем разобраться в этих терминах. Начнём с издержек.

Издержки производства – это те затраты, которые несёт фирма на оплату факторов производства, выплаты их собственникам. Мы ведь помним о главной проблеме экономики: ограниченности ресурсов? Надо сделать их владельцам такое предложение, которое заставит отказаться от альтернативного варианта их использования.

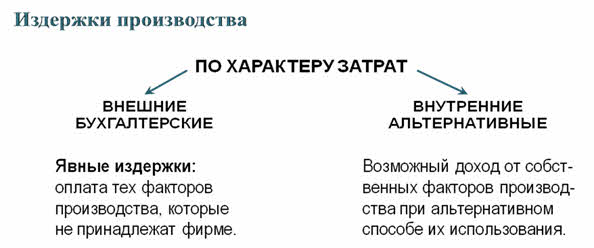

По характеру затрат принято выделять внешние (или бухгалтерские) и внутренние (или альтернативные) издержки.

Внешние издержки ещё называют явными. То есть, их трудно не заметить. Это оплата тех факторов производства, которые не принадлежат фирме. Покупка оборудования, сырья, зарплата наёмных работников, платежи за арендуемые помещения, поставку электроэнергии и тому подобное.

Внешние (явные) издержки

А если фирма размещена в здании, принадлежащем её владельцу? Если глава фирмы сам занимается её управлением, организацией производства и сбыта продукции, не прибегая к услугам наёмных менеджеров и маркетологов? За это, получается, платить не надо. Если он вкладывает личные сбережения в развитие бизнеса, отпадают издержки, связанные с оплатой процентов по банковскому кредиту. Если собственник фирмы является одновременно собственником факторов производства, то и издержки резко снижаются. С точки зрения бухгалтера, да. А с точки зрения экономиста, и самого владельца предприятия – не совсем.

Используя факторы производства именно таким образом, предприниматель лишает себя возможности получить доход альтернативным способом.

Может быть, было бы выгоднее здание сдать в аренду под офисы для других фирм, наняться в одну из них в качестве управляющего, деньги положить в банк и спокойно получать проценты, или акции на них купить? Доход, который могла бы получить фирма, используя принадлежащие ей факторы производства другим, альтернативным способом, – это и есть внутренние издержки. В них включается также нормальная прибыль.

Это тот уровень прибыли, при котором для владельца фирмы его предпринимательская деятельность продолжает оставаться привлекательной. То есть, у него не появляется желания плюнуть и заняться чем-нибудь другим. Величина нормальной прибыли – вещь достаточно субъективная. Обычно её сравнивают с тем доходом, который можно было бы получить при другом, самом простом способе использования ресурсов. Ну, например, если деньги, вложенные в дело, просто положить на банковский счёт. Риск, конечно, есть и в этом случае. Банк может обанкротиться, национальная валюта девальвироваться. Но такой способ извлечения прибыли всё же наименее хлопотный.

Внешние издержки называют также бухгалтерскими, так как они легко поддаются бухгалтерскому учёту и учитываются при подсчёте бухгалтерской прибыли: доходы от продажи продукции минус явные издержки.

Издержки производства

Экономическая же прибыль – разница между доходами и экономическими издержками. То есть, внешними и внутренними в совокупности. Этот показатель позволяет сделать вывод о том, стоит ли дальше заниматься данным бизнесом или лучше поискать способ более эффективного использования имеющихся факторов производства.

В зависимости от вида используемых ресурсов выделяют постоянные и переменные издержки.

Постоянные практически не меняются в краткосрочном периоде, например, в течение года. То есть, в каждый данный момент времени они не зависят от изменения объёма производимой продукции. За аренду помещения необходимо платить и в рабочие дни, и в выходные. Постоянны амортизационные отчисления. Амортизация – постепенный износ оборудования, его физическое и моральное устаревание. Надо потихоньку готовиться к тому, что его придётся менять. Расходы на научные исследования (если они ведутся), на оплату труда управленцев, рекламу. Уплата банковских процентов по кредиту – тоже постоянные издержки.

Переменные издержки находятся в прямой зависимости от объёма производства. Если он растёт, то приходится больше тратить на покупку сырья, больше потребляется электроэнергии, большая сумма расходуется на оплату труда тех работников, которые получат сдельную зарплату. Возрастут и транспортные расходы: на перевозку сырья и готовой продукции. Соответственно, если объём производства уменьшится, сократятся и переменные издержки.

Почему для предпринимателя важно видеть различие между постоянными и переменными издержками? Чтобы понимать, как на них можно повлиять. Постоянные издержки бывает очень сложно уменьшить, с переменными можно побороться. Использовать энергосберегающие технологии, найти способ стимулировать работников к более эффективному труду, внедрить новые формы его организации.

Для оценки эффективности работы фирмы используются разные измерительные экономические инструменты. Одним из важнейших является рентабельность: отношение прибыли к понесённым затратам, выраженное в процентах. Можно рассчитать рентабельность производства в целом, поделив прибыль на стоимость израсходованных средств производства. Можно узнать рентабельность конкретного вида продукции, поставив в знаменатель дроби её себестоимость. Себестоимостью называют затраты на производство продукции, выраженные в денежной форме.

Рентабельность

Чтобы был смысл продолжать производство, рентабельность должна быть, по крайней мере, выше единицы. Принято считать низкорентабельным то предприятие, уровень рентабельности производства которого от одного до пяти процентов. Средний уровень рентабельности – от пяти до двадцати процентов, высокий – от двадцати до тридцати. Свыше тридцати процентов – это уже сверхрентабельное производство. Более корректно производить сравнение рентабельности своей продукции со средним уровнем в отрасли. Эти цифры, при желании, можно найти в статистических справочниках.

Сумма постоянных и переменных издержек – это общие (или валовые) издержки предприятия. Важно знать также и средние издержки производства. Их рассчитывают на единицу выпускаемой продукции. Зная их, владелец фирмы может оценить оправданность роста объёма производства. Для этого определяется прирост издержек, который связан с увеличением выпуска продукции на каждую следующую единицу. Этот показатель называют предельными издержками.

Но для того, чтобы в полной мере оценить прибыльность фирмы, приходится учитывать не только издержки на производство продукции. «В этом мире неизбежны только смерть и налоги», – помните это высказывание Бенджамина Франклина? Это было сказано давно, но актуальности не потеряло до сих пор. Чистая прибыль предприятия – это то, что остаётся в доходной части его бюджета после уплаты налогов и других обязательных платежей. Правда, не все они выплачиваются из прибыли. Налог на имущество включается в себестоимость.

Потребители оплачивают и большинство косвенных налогов, в том числе налог на добавленную стоимость. К внешним, бухгалтерским издержкам относят перечисления в пенсионный фонд, фонд социального и обязательного медицинского страхования. Эти выплаты напрямую связаны с количеством работников на предприятии и размером их заработной платы. Но налог на прибыль, безусловно, уплачивается из прибыли.

Номинальная прибыль – это определённое количество денег: то, что осталось после всех вычетов. Реальная учитывает к тому и уровень инфляции.

0

0 16686

16686