Получите свидетельство

Получите свидетельство Вход

Вход

Под финансовым поведением в широком смысле понимается поведение людей, связанное с получением и расходованием денежных средств.

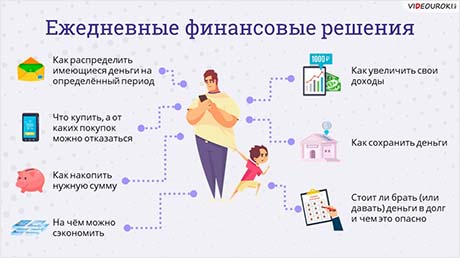

Каждый день человеку приходится принимать множество самых разных финансовых решений:

· как распределить имеющиеся деньги на определённый период;

· что купить, а от каких покупок можно отказаться;

· как накопить нужную сумму;

· на чём можно сэкономить;

· как увеличить свои доходы;

· как сохранить деньги;

· стоит ли брать (или давать) деньги в долг и чем это опасно.

Кстати, 46 % россиян ориентируются в вопросах финансового поведения на успешных бизнесменов. Такой результат показал опрос, совместно проведённый Почта Банком и Центром финансовой грамотности НИФИ Минфина России.

Опрос допускал выбор нескольких вариантов ответов. Таким образом, 38 % опрошенных ответили, что в вопросах финансового поведения ориентируются на членов своей семьи, 36 % – на друзей и знакомых, 12 % – прислушиваются ко мнению блогера или журналиста. А 4 % участников опроса назвали в качестве примера для себя героя книги, и ещё 3 % – героя фильма.

Считается, что от грамотности принимаемых финансовых решений во многом зависит, хватает ли семье денег на жизнь. Для того чтобы всегда иметь деньги и не испытывать финансовых трудностей, необходимо придерживаться следующего финансового плана:

· зафиксировать текущую ситуацию;

· написать финансовые цели;

· взять под контроль свои расходы;

· планировать бюджет;

· увеличивать доходы;

· сформировать подушку безопасности;

· погасить долги и избегать кредитов;

· повышать финансовую грамотность.

На принятие финансовых решений также влияет и возраст человека. Традиционно таких выделяют четыре таких этапа.

· Первый этап: от 16 до 25 лет. До 14–16 лет ответственность за финансовое благополучие ребёнка несут родители. Постоянного источника дохода у многих подростков нет. Основные сбережения формируются из копилки, карманных денег и тех средств, которые удалось сэкономить на школьных обедах.

· После этого рубежа наступает так называемый стартовый этап финансовой жизни. К 25 годам молодые люди уже получили образование, начинают работать и получают постоянный доход.

· Второй этап – это период с 25 до 30 лет, когда человек уже может определить круг желаний и потребностей, а также необходимую для этого сумму дохода. Они, кстати, могут быть разными. Кто-то задумывается о создании семьи, кто-то планирует приобрести жильё, а кто-то мечтает получить второе высшее образование. Каждый из этих проектов потребует расходов. Именно поэтому важно сформировать осознанный подход к достижению своих целей, с ведением финансового плана и самодисциплиной.

· Третий этап 40–60 лет – это время, когда человек уже достиг максимума своих возможностей в профессиональном деле, квалификации, а значит – и доходах. Перед ним встаёт задача – накопить на старость. Поэтому многие люди начинают активно формировать резерв и сберегать, вкладывать в депозиты, акции и другие финансовые инструменты, которые будут приносить пассивный доход и наращивать уже накопленные средства.

· Заключительный, четвёртый этап, наступает после 60 лет, когда человек уже не может работать с прежней интенсивностью, заработок, как правило, становится меньше. Основная нагрузка приходится на сбережения: наступает время пожинать плоды своих усилий и финансовой предусмотрительности. В этом возрасте люди чаще всего сокращают финансовые вложения в рискованные инструменты, обращаясь к более понятным, например, банковским депозитам.

Ну

а пока вы ещё не вошли в первый этап, давайте представим, что вам на день

рождения подарили 5 000 рублей. Как вы распорядитесь этими деньгами?

Согласитесь, что вы можете сразу же предложит тысячу и один способ, как их

потратить. Начиная от покупки гамбургера, и заканчивая новыми кроссовками. В то

же самое время многие обладатели пяти тысяч предпочтут ничего не покупать, а

отложить эти деньги себе в копилку.

Но как же понять, какое решение было наиболее удачным и верным? Правильно ли вы

распорядились своим денежным подарком?

Оценка собственных финансовых решений и поведения помогает понять, умеем ли мы:

· планировать свои расходы так, чтобы денег хватало и на накопления, и на обязательные траты (проезд, питание и тому подобное);

· отличать покупки, без которых нам нельзя обойтись, от необязательных трат;

· откладывать свои карманные деньги на определённые цели.

Давайте

попробуем оценить своё финансовое поведение. Для начала распишите, откуда вы

получаете деньги и на что тратите, хотя бы за последний месяц.

Список трат следует делать максимально подробным – не просто категории

«еда» или «транспорт», а детально – сколько ушло на гамбургеры или

шоколад, метро или такси и тому подобное. Так вы поймёте, куда и сколько тратите. Возможно, это уже позволит увидеть, как незначительные суммы каждый день складываются в приличные по итогам месяца.

Кстати, в Интернете очень популярна история, связанная с 23-летней американкой, которая каждый день покупала кофе, и, если бы не эти траты, в перспективе она могла бы стать миллионершей.

Любители экономии посчитали, что растраты на маленькие прихоти вроде кофе или газировки могут составлять 5 $ в день, 150 $ в месяц и почти 2000 $ в год. Если с 23 лет вкладывать эти деньги в акции c доходностью 11 % годовых, то к 65 годам можно заработать около 2 000 000 $.

Помните, что вести такой учёт нужно регулярно. Его цель – не в создании

статистики

как таковой, а в анализе и контроле своих расходов. Тратить меньше, чем

зарабатывать – это базовое правило финансово грамотного человека.

Когда текущий бюджет расписан, переходите к планированию своих

расходов. Согласитесь, что даже большую сумму карманных денег можно потратить, не заметив, куда они исчезли. Поэтому важно научиться заставить карманные деньги «работать» на исполнение конкретной мечты или желания:

· доставить радость близким людям, друзьям, себе самому, купив какую-нибудь недорогую, но приятную или полезную мелочь;

· внести свой вклад в общий семейный бюджет на покупку какой-нибудь дорогой и нужной для всех вещи, например, стиральной машины;

· накопить в течение нескольких недель или месяцев сумму, достаточную для того, чтобы купить себе, например, новую модель сотового телефона, более функциональную по сравнению с той, которая есть.

Конечно,

в идеале ваша задача-минимум – создать свою собственную подушку финансовой

безопасности в размере ваших ежемесячных расходов. Для этого, по мнению

финансовых экспертов, нужно откладывать 10 % с любых доходов. Это реально

делать даже подросткам со своих карманных денег. Конечно, такая финансовая

подушка вряд ли покроет ремонт вашей комнаты, если вас затопили соседи, а вот

собрать таким образом деньги на новый телефон – это вполне реально.

Кстати, далеко не все родители считают, что карманные деньги необходимы, ведь

ребёнок быстро привыкает к тому, что у него есть деньги, и перестаёт ценить их

или тратит на бесполезные вещи. Те же родители, кто признаёт рациональность

карманных денег, сталкиваются с рядом вопросов:

· Какова должна быть эта сумма?

· Стоит выдавать деньги ребёнку регулярно или по требованию?

· Должен ли размер суммы зависеть от его поведения и учёбы?

· Можно ли платить за хорошие оценки?

Однозначного ответа на эти вопросы нет, все родители принимают решение сами.

Закончив посчитывать свои доходы и расходы, можно оценить своё финансовое поведение. В том случае если ваши доходы превышают расходы, то вы всё делаете правильно, но, а если нет, то тут стоит задуматься о своём финансовом поведении.

Кстати, российский психолог Михаил Луценко выделяет семь типов людей с негативным финансовым поведением:

· Финансовый инфантил. Тратит все, абсолютно все заработанные деньги, хотя его зарплата может быть и выше среднестатистической зарплаты по региону. У такого человека отсутствуют финансовые цели, при этом постоянно мечтает о покупке чего-то дорогостоящего.

· Кредитный транжира. Не может совладать со своими привычками и желаниями, шопоголик, отсюда и вечные просрочки, и оформление кредитных карт. Яркий признак – новый телефон в кредит за день до платежа по ипотеке.

· Кутёжник. Последние деньги тратит на развлечения. Испытывает грусть с апатией за 2 дня до зарплаты по этой причине.

· Финансовый булимик. Считает деньги и доходы отрицательной энергией, поэтому стремится от них избавляться всеми возможными способами.

· Сверхувлечённый. У такого человека есть хобби, на которое он тратит львиную долю своих доходов. На себя и семью остаётся всего ничего. Отсюда регулярные проблемы и ссоры дома по поводу денег.

· Мамкин инвестор. Хочет приумножить свои сбережения всеми возможными способами и каждый раз прогорает. То «надёжная компания» схлопнется, то курс акций пойдёт вниз, то прогноз не сработает, то «Спартак проиграет».

· Скруджмот. Всегда торгуется, хочет подешевле, смотрит сначала на акции, максимально расчётлив, даже при высокой зарплате будет искать продукты с красным ценником.

Конечно, данные типы поведения в основном относятся ко взрослым людям, но если вы в чём-то себя узнали, то не стоить сразу бить тревогу, просто проанализируйте своё финансовое поведение и сделайте работу над ошибками

Ещё одним способом оценки своего финансового поведения для взрослого человека могут стать ответы на следующие вопросы:

· Вы тратите больше или меньше, чем получаете?

· Есть ли накопления?

· Вовремя ли вы платите по кредитам и счетам?

· Планируете ли вы ваш бюджет и траты?

В зависимости от ответов на них можно определить своё финансовое состояние.

Самое

нежелательное состояние – это финансовая яма. В этой ситуации расходы

превышают доходы, большая часть заработка уходит на закрытие кредитов, да и

вообще такой человек вынужден влезать в долги.

Следующая ступень – финансовая нестабильность. В этом случае доходы

равны расходам. Сбережений, как правило, нет, зато есть незакрытые кредиты и

долги.

Дальше идёт финансовая стабильность. В этом состоянии человек уже можете позволить себе какие-то спонтанные покупки, а также это говорит о том, что его доходы превышают расходы. Он можете откладывать деньги, а при наступлении форс-мажора (например, потери работы) проживёт несколько месяцев, не снижая своего уровня жизни.

Находясь в состоянии финансовой стабильности, человек может стремится к достижению финансовой свободы. При таком положении он не зависит от одной зарплаты. У него уже сформирован капитал, который приносит пассивный доход без его прямого участия – ценные бумаги, банковские вклады, недвижимость, доля в успешном бизнесе и другие виды инвестиций.

Но чтобы достичь финансовой свободы, первым делом нужно определить своё текущее финансовое поведение и затем двигаться постепенно от уровня к уровню.

В конце нашего занятия попробуйте предложить решения для следующих ситуаций.

1. Вы давно мечтали о новом компьютере. Родители откладывали деньги с зарплаты, чтобы подарить его на ваш день рождения. Но накануне этого события у мамы порвалось пальто, и ей необходимо купить новое. Какие финансовые решения можно предложить в данной ситуации?

2. Ваша семья решила приобрести новую газовую плиту. До нужной суммы не хватает 3 000 рублей. Какие ваши финансово грамотные действия могут приблизить день покупки?

3. Родители дали вам на карманные расходы 200 рублей, а ещё 2000 рублей находятся у вас в копилке. Необходимо принять решение, сколько денег потратить в ближайшие выходные. Какие будут ваши действия?

7506

7506