Получите свидетельство

Получите свидетельство Вход

Вход

Решение — это обоснованно выбранный вариант действий из множества альтернатив, обеспечивающий получение желаемого результата.

А много ли вам приходится принимать решений? Согласитесь, что вопрос выбора всегда будет актуален для человека, невзирая на его возраст, пол, национальность, образование и так далее.

Принятие решений — это навык, для овладения которым необходимо приложить немало усилий, а также почерпнуть достаточное количество знаний.

Жизненный опыт, конечно, учит, и со временем принимать решения становится проще, но он вовсе не даёт никакой гарантии, что все решения без исключения будут правильными и эффективными.

Поэтому мы можем говорить о том, что принятие решений — это процесс определения наилучшего решения, обеспечивающего максимальную эффективность и успешность получения результата.

Социологи подсчитали, что каждый день современный человек принимает около десяти тысяч решений. Они касаются абсолютно всех сторон жизни. Примерно в половине из них человек разочаровывается. Тогда он принимает решение изменить своё решение. И это тоже решение. Получается такая длинная цепочка, где каждое звено — это выбор. Чай или кофе. Брать зонтик или нет. На лифте или пешком. Ждать зелёный или перебежать дорогу. Поздороваться или сделать вид, что не узнал. Доехать на автобусе или взять такси. И так далее. Назовём эти решения простыми. От них, как правило, зависит следующий момент жизни.

Но есть решения более сложные, и они требуют размышлений. Их последствия нам кажутся более важными, чем результат выбора между чаем и кофе.

Принятию взвешенных решений можно научиться, как и любому другому навыку, необходимому в повседневной жизни, например, чтению. Например, в детстве вас наверняка учили принимать решения посредством упрощённой трёхступенчатой модели, символом которой является светофор.

На 1-й ступени в светофоре горит красный свет — это означает, что надо остановиться и определить проблему. На 2-й ступени в светофоре горит жёлтый свет, который побуждает подумать о различных возможностях выбора и их последствиях. На 3-й ступени в светофоре горит зелёный свет, что означает выбор наилучшей возможности и её реализацию.

Считается, что самые главные решения человек принимает в возрасте от 15 до 35 лет. И все они так или иначе связаны с деньгами. Да и сами деньги, точнее, наш финансовый капитал является объектом необходимых взвешенных решений. Кому-то эти рассуждения могут показаться лишними: были бы деньги, а уж распорядиться ими как-нибудь сумеем. Такая примитивная логика не привела ещё ни одного человека к успеху в жизни.

Это доказал Питер Друкер, один из самых влиятельных теоретиков менеджмента XX века. Он получил 19 докторских степеней различных университетов мира за то, что научил менеджеров принимать эффективные решения для реализации поставленных целей.

Питер Друкер говорил: «Где бы вы ни увидели успешный бизнес, знайте: кто-то принял смелое решение».

Казалось бы, это важно только для построения бизнеса и управления корпорациями и имеет мало отношения к повседневной жизни. Но сегодня наша жизнь так сильно связана с финансами, что способность принимать эффективные решения по управлению личными финансами становится необходимой для каждого человека.

Принимать решения вообще — это гораздо проще, чем принимать решения правильные и надёжные. Принятие решений — процесс психологический, а это значит, что он не всегда починяется логике и здравому смыслу. Отсюда и разница в самих решениях и множество нюансов в процессе их принятия.

Все решения, которые мы принимаем, можно разделить на три группы: мгновенные, бессознательные и сознательные.

Один

из разработчиков школы стратегического менеджмента профессор Генри Минцберг назвал их так: «сначала делаю», «сначала вижу» и

«сначала думаю».

Сначала делаю. Мгновенные решения. Их надо принимать сразу, без

колебаний и раздумий. Так учили японских самураев, так учат современных

спецназовцев. Потому что там, где они оказываются, времени на раздумья нет. Но

их решения не стихийные. Лучший способ принять решение мгновенно — это принять

его заранее. Когда человек оказывается в экстремальной ситуации, он уже знает,

как себя вести, и делает мгновенный выбор.

Сначала вижу. Это бессознательное решение на основе интуиции, ощущения, даже озарения. Его можно принять во сне, как это когда-то сделал Менделеев. В любом случае оно принимается или на основе опыта, или после долгих предварительных размышлений. Иногда такое решение похоже на каприз, иногда — на дар предвидения. Проверить это можно только по результатам принятого решения.

Сначала думаю. Сознательное решение всегда есть результат сбора информации и логического анализа этой информации. Это требует совершенно другого времени и усилий. Но только такое решение может дать более или менее прогнозируемые результаты.

Если говорить о финансах, то все три способа принятия решений имеют право на существование.

Брокер должен мгновенно отреагировать на колебания рынка и успеть нажать на кнопку «купить» раньше, чем это сделает кто-то другой.

Владелец компании может наперекор мнению аналитиков принять решение о вложениях в новую отрасль на основе своей интуиции и получить огромный доход или… стать банкротом.

Но самый надёжный способ принятия финансовых решений всё же тот, который предполагает анализ ситуации и своих возможностей, то есть сознательный. Только он помогает найти баланс между вечными колебаниями «хочу» и «могу».

Решения мгновенные и бессознательные описаны, в основном,

в книгах по психологии. Решения сознательные являются предметом

интереса не только психологов, но и экономистов. Они спроецировали общие человеческие качества на сугубо денежную сферу взаимоотношений.

Принятие решений, как несложно заметить, напрямую связано с решением самых разных проблем. От того, насколько эффективно и грамотно человек их решает, может зависеть не только положение дел на той же работе, но и благополучие, причём не только материальное, но и эмоциональное и психическое.

Большинство специалистов выделяют три основных этапа принятия

решения:

· определение цели;

· подбор альтернатив;

· выбор лучшего варианта.

Как определить цель? Как подобрать альтернативы? Как выбрать лучший вариант? Давайте попробуем найти ответы на эти вопросы. Ведь, как говорил древнегреческий мыслитель Аристотель: «Желающий добиться успеха должен задавать правильные предварительные вопросы».

Финансовая цель должна быть конкретной, реалистичной и с определённым горизонтом, то есть иметь чётко поставленный срок выполнения.

Например: хочу базовую модель смартфона стоимостью не более 6000 рублей через 6 месяцев. Это правильная постановка цели. Она конкретна: хочу смартфон. Она реалистична: хочу базовую модель (продвинутых и более дорогих смартфонов много, но я их не могу себе позволить). Она имеет чётко обозначенный горизонт: 6 месяцев.

Можно сказать и по-другому:

когда у меня будут деньги, я куплю себе самую последнюю модель смартфона

известной марки, чтобы все сразу умерли от зависти. Это неправильная постановка

цели. Она не имеет срока, она неконкретна, и реалистичной её тоже не назовёшь.

Конкретность и реалистичность цели придётся определять каждый раз заново. Эти

характеристики очень индивидуальны. А вот по горизонту все цели можно разделить

на три группы:

· краткосрочные цели;

· среднесрочные цели;

· долгосрочные цели.

Краткосрочные цели — самые простые. Их горизонт — до одного года. Как правило, это текущие платежи и недорогие сезонные покупки. На такой период времени вполне реально спрогнозировать свои доходы и рассчитать свои расходы. Конечно, что-то может поменяться, но, скорее всего, не очень сильно. Вряд ли ваш доход вырастет в несколько раз, а расходы в перспективе на один год вы всегда можете держать под контролем.

Чем длиннее горизонт, тем выше неопределённость. Поэтому среднесрочных целей, которые охватывают период от одного года до пяти лет, достичь сложнее. За это время вы можете получить новую специальность, поменять работу, переехать в другой город, обзавестись семьёй. Ваши накопления могут увеличиться за счёт удачных инвестиций или, наоборот, обесцениться из-за инфляции.

Долгосрочные цели — самые сложные. Их горизонт — от пяти лет и выше. Обычно это крупные приобретения, которые требуют тщательного стратегического планирования. За это время в вашей жизни может поменяться абсолютно всё. Но если вы не будете ставить перед собой долгосрочные цели, то рискуете ничего никогда не достичь.

Иногда сделать выбор очень просто. Если есть только два напитка, чай и кофе, надо выбрать один из них. Но если вам предлагают десять сортов чая и столько же вариантов приготовления кофе, то надо хотя бы прочитать меню. Информация об ассортименте даст вам возможность выбрать самый вкусный напиток. Точно таким же должен быть подход при принятии любого финансового решения.

Перед тем как совершить дорогую покупку, надо собрать как можно больше полезной информации из максимального количества разных источников. Это может быть Интернет, журналы, мнения друзей и многое другое. Чтобы не утонуть в океане информации, её надо определённым образом структурировать.

Например, если ваша цель — смартфон, то нужно:

· определить характеристики, по которым вы будете сравнивать различные смартфоны: функциональность, надёжность, ёмкость аккумулятора, удобство, внешний вид и так далее;

· задать ограничения, которым должен удовлетворять ваш смартфон, например, он должен иметь сенсорный экран с диагональю не менее 4 дюймов и поддерживать стандарт связи последнего поколения;

· оценить характеристики тех смартфонов, которые удовлетворяют ограничениям, а те модели, которые не укладываются в бюджет, имеют маленький экран и не поддерживают стандарт связи последнего поколения, можно просто игнорировать.

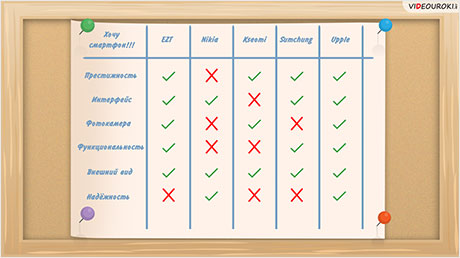

В итоге у вас останется всего несколько альтернатив, и для каждой из них — информация о наиболее важных характеристиках. Эту информацию можно занести в табличку, как это часто делается в сравнительных обзорах смартфонов, ноутбуков и других потребительских товаров.

На этом этапе придётся поломать голову. Все не подходящие вам варианты уже отброшены, остались только те, которые в принципе вас устраивают.

Теперь ваша задача — выбрать из оставшихся вариантов тот, который даст наилучший результат с учётом ваших предпочтений. Эта задача тем сложнее, чем больше характеристик, по которым вы оцениваете варианты.

Например, один смартфон может быть самым престижным, другой — иметь самый удобный интерфейс, а третий — лучшую фотокамеру. Как же выбрать из них самый подходящий? Вначале нужно определить свои приоритеты, выстроив характеристики в порядке убывания важности.

Например, для кого-то при выборе смартфона на первом месте будет функциональность, на втором — внешний вид, на третьем — надёжность и так далее. Затем вы можете сравнить варианты на основе совокупности всех характеристик с учётом ваших приоритетов. Наибольший вес в принятии решения будут иметь те характеристики, которые вы считаете самыми важными.

Возможно, вам сразу удастся определить победителя. Если же вы затрудняетесь с выбором, то можете применить метод исключений, постепенно вычёркивая из списка то, что не подходит. Если в итоге остались две модели смартфонов, которые по всем параметрам одинаково хороши, то включается механизм бессознательного принятия решений. Ведь всегда что-то нравится больше, а что-то — меньше.

Ну и конечно же, осталось ответить на самый главный вопрос: как принимать решения, связанные с деньгами?

Такой подход к принятию решения, состоящий из трёх этапов, он касается не только предметов, которые мы хотим приобрести, но и денег, необходимых для покупки.

В этом смысле деньги для нас — такая же цель, как планшет или автомобиль.

Она должна быть конкретной (какая сумма мне нужна), реалистичной (как соотносится моё желание накопить деньги с моими возможностями их заработать) и с определённым горизонтом (когда я планирую осуществить покупку).

Подбирая варианты, надо решить, каким образом я хочу получить ту сумму денег, которую наметил. Например:

· Я могу каждую неделю откладывать по 300 рублей. Но тогда придётся отложить покупку на несколько месяцев.

· Я могу попросить денег взаймы у друзей, причём без процентов. Но я должен понимать, что могу с ними поссориться, если задержу возврат долга.

· Я могу скооперироваться с друзьями и купить в складчину. Но тогда эта вещь будет принадлежать не только мне.

Оценив все плюсы и минусы разных вариантов, вам нужно выбрать тот способ (или какую-то их комбинацию), который приведёт вас к желанной цели.

В конце нашего урока давайте попробуем ответить на следующие вопросы.

1. Какие бывают решения?

2. Как принимать решение?

3. Как определить цель?

4. Как подобрать альтернативы?

5. Как выбрать лучший вариант?

6. Как принимать решения, связанные с деньгами?

7. Разберите основные этапы принятия финансового решения на примере выбора подарка для друга.

6611

6611