Получите свидетельство

Получите свидетельство Вход

Вход

Раздел 1 Банки.

Урок 2

Тема 1.2 Текущие счета и дебетовые карты.

Вопросы:

Текущий счет и дебетовая карта.

Как использовать свою банковскую карту по всему миру.

Не путайте дебетовую карту с кредитной картой.

Пин-код и CVV-код.

Использование банкомата.

Что делать, если вы потеряли карту?

Текущий счёт и сбережения.

Задачи:

Дидактическая – познакомить обучающихся с понятиями: текущий счет и дебетовая карта.

Развивающая – развивать навыки логического мышления в определении правил использования банковской карты.

Воспитательная – способствовать развитию у обучающихся чувства грамотной оценки видов пластиковых карт.

Практическая – научить пользоваться пластиковыми картами в зависимости от вида оной..

Оснащение урока: презентация, проектор, раздаточный материал по теме.

Ход урока.

Организационный момент. (2-3 мин.)

Определение задач урока, психологический настрой обучающихся, проверка отсутствующих на занятии.

Проверка домашнего задания. (10 – 15 мин.):

устный опрос (вопросы):

Что такое коммерческие банки и зачем они нужны?

Как банки зарабатывают деньги?

Что такое банкротство банка?

Кто и как регулирует банки в России (ЦБ)?

Что такое система страхования вкладов? Зачем нужна ССВ? Как работает?

Что не подлежит страхованию через ССВ?

Что делать, если у вашего банка отозвали лицензию?

Введение нового материала. (20 - 25 мин.)

Лекция с использованием мультимедийных технологий.

4. Закрепление материала. (5 – 7 мин.)

Вопросы:

Текущий счет и дебетовая карта.

Как использовать свою банковскую карту по всему миру.

Не путайте дебетовую карту с кредитной картой.

Пин-код и CVV-код.

Использование банкомата.

Что делать, если вы потеряли карту?

Текущий счёт и сбережения.

Домашнее задание. (5 -7 мин.)

Задача.

Цена вновь приобретенного станка 600 т.р. Расходы по доставке составили 3% от цены, затраты на монтаж

6. Подведение итогов урока, выставление оценок (3 – 5 мин.)

Жизненная ситуация

На работе вам предлагают завести зарплатную карту в одном из банков города.

Зачем она нужна?

Разве не проще пользоваться наличными деньгами?

Где можно расплатиться такой картой и безопасно ли это?

Что лучше завести — карту VISA или MasterCard?

И что такое овердрафт?

На этом занятии мы поговорим о банковских услугах, которые могут значительно упростить вашу повседневную жизнь, а именно: о текущих счетах и дебетовых пластиковых картах.

-1-

Текущий счёт — это альтернатива хранению денег дома или в сейфе. Ваши деньги хранятся в банке, но вы можете в любое время снять их со счёта или, наоборот, пополнить счёт. Иногда текущие счета называют расчётными счетами или счетами до востребования.

В большинстве случаев к текущему счёту привязана дебетовая банковская карта. Карта фактически является ключом доступа к вашему счёту в любом городе мира и в любое время суток. Если у вас нет дебетовой карты, вы можете пополнить счёт или снять деньги только в отделении вашего банка и только в его рабочие часы, а дебетовую карту вы можете использовать для:

• оплаты покупок в магазинах;

• оплаты покупок в Интернете;

• снятия наличных, оплаты телефона, счетов ЖКХ и денежных переводов в банкоматах как своего, так и других банков.

-2-

Как использовать свою банковскую карту по всему миру

Вы действительно можете расплачиваться своей картой в любой стране мира, даже если ваш банк там не представлен. Это возможно, потому что 99,9 % всех банковских карт принадлежат одной из следующих международных платёжных систем: – MasterCard; – VISA; – American Express. Эти платёжные системы сотрудничают с тысячами банков по всему миру и обеспечивают безопасность денежных переводов, покупок и обналичивания денежных средств. Каждый банк, в свою очередь, пользуется услугами 2—3 платёжных систем. Лидерами рынка являются VISA и MasterCard (на их долю приходится более 80 % всех выпущенных карт). В большинстве российских банков вам предложат завести карту именно одной из этих двух платёжных систем. Разницы между ними почти нет, поэтому, если вы впервые заводите карту, выбирайте любую. Если у вас уже есть дебетовая карта одной платёжной системы и вы хотите завести вторую карту, лучше, чтобы они были разных систем. Во-первых, есть очень маленькая вероятность, что в каком-то конкретном банкомате или торговой точке одна из систем работать не будет. Во-вторых, у MasterCard и VISA бывают рекламные акции, позволяющие участвовать в лотерее или получать скидки в ресторанах и других местах при оплате данным типом карты. Поэтому, если у вас две карты разных систем, вы всегда сможете расплатиться именно той картой, на которую даётся скидка (конечно, при условии, что на ней есть деньги). Карты VISA и MasterCard принимают почти везде. Но будьте осторожны: иногда банки предлагают завести карту VISA Debit/ VISA Electron вместо VISA или Maestro вместо MasterCard. Это упрощённые (более дешёвые) версии тех же карт. Их основной минус в том, что они не всегда принимаются торговыми точками и интернет-магазинами. Более того, их не всегда принимают за рубежом. Карты American Express менее распространены в России, чем MasterCard и VISA. Отчасти из-за того, что список торговых точек, где их принимают, ограничен. В последнее время они набирают популярность благодаря предлагаемым скидкам и бонусным программам. Но пока приём этих карт в России ограничен, мы рекомендуем выбирать систему American Express только для второй дебетовой карты, в дополнение к уже имеющейся карте MasterCard или VISA.

-3-

Дебетовая карта даёт доступ к вашим собственным денежным средствам. Это деньги, которые вы сами положили на текущий счёт или которые вам перевёл аботодатель/друг/родственник. Вы можете свободно распоряжаться этими деньгами, потому что они ВАШИ. Кредитная карта предоставляет возможность пользоваться деньгами банка с условием, что в течение определённого срока вы их вернёте. По сути, кредитная карта — это деньги, взятые вами в долг. Об использовании кредитных карт мы подробно поговорим на занятии 7.

Сегодня большинство магазинов и развлекательных заведений принимают к оплате банковские карты. Недавно появились карты, по которым можно проходить в метро и автобусы, оснащённые турникетами. Стоимость поездки списывается у вас со счёта. Оплачивать покупки дебетовой картой имеет право только её владелец (его имя должно быть указано на карте). Оплата в магазине может осуществляться двумя способами, и это зависит от того, есть ли у вашей карты чип — квадратная металлическая вставка. Карта без чипа проводится магнитной полосой по терминалу оплаты у кассира, после чего вас просят расписаться на чеке.

ВАЖНО: Ваша подпись на чеке должна быть такой же, как на оборотной стороне карты. Полученную карту в банке нужно обязательно подписать. Иначе продавец не сможет проверить подлинность карты и может отказаться принять её к оплате. А если карту украдут, воры смогут тут же подписать её и совершить по ней покупку.

Карта с чипом вставляется в терминал оплаты у кассира, после чего вам надо набрать на терминале пин-код. После введения пин-кода расписываться на чеке не обязательно.

-4-

Пин-код — это 4 цифры, которые вы должны ввести в банкомате или платёжном терминале, чтобы воспользоваться своей картой. Он защищает от использования карты мошенниками.

Никогда не сообщайте свой пин-код посторонним лицам! Выучите пин-код наизусть. Пин-код, записанный на бумажке или в телефоне, может попасть в руки карманников вместе с вашей картой. Во время набора пин-кода в людном месте прикрывайте терминал рукой, чтобы не стать жертвой мошенничества.

В последнее время появились карты, позволяющие оплачивать недорогие покупки (обычно от 500 до 1000 р.) без росписи на чеке или ввода пин-кода — одним прикосновением карты к мгновенно считывающему устройству на терминале. Ими удобно быстро расплачиваться за мелкие покупки, и не надо вводить пин-код в людных местах. К тому же ограничение максимальной стоимости покупки не позволит мошенникам снять с карты много денег, если она окажется у них в руках. Такие карты носят название PayPass в системе MasterCard и PayWave в системе VISA. Для совершения крупной покупки уже потребуется ввести пин-код.

НА ЗАМЕТКУ: Большинство банков предоставляет держателям карт услу гу sms-оповещений. Она позволяет мгновенно узнавать о поступлении денег на счёт и списании их со счёта. Особенно полезно это в следующих случаях: – если продавец в магазине уверяет, что операция не прошла, и хочет её повторить, всегда можно проверить, списались ли деньги в первый раз; – если вы потеряли карту и посторонний пытается ею воспользоваться. Получив sms-уведомление о списании средств, вы, зная, что ничего не оплачивали картой, сможете быстро обратиться в банк и заблокировать её.

Тонкости удостоверения личности при оплате картой. Чтобы убедиться, что перед ним владелец карты, продавец может попросить вас предъявить удостоверение личности. На сегодняшний день нет закона, обязывающего вас показывать удостоверение личности по требованию продавца, однако торговые организации уже несколько раз пытались доказать в суде, что имеют право не принимать карту без удостоверения личности. Если вы пользуетесь картой без чипа, то во избежание проблем или задержек на кассе лучше иметь при себе удостоверение личности. К основным документам, удостоверяющим личность на территории РФ, по закону относятся: – паспорт гражданина РФ; – временное удостоверение личности гражданина РФ (при утере/замене паспорта); – заграничный паспорт; – дипломатический/служебный паспорт или паспорт моряка; – паспорт иностранного государства — основной или заграничный. Водительские права или пропуск с места работы (даже с фотографией) не являются полноценной заменой паспорта гражданина РФ, хотя права часто принимают в торговых точках вместо паспорта.

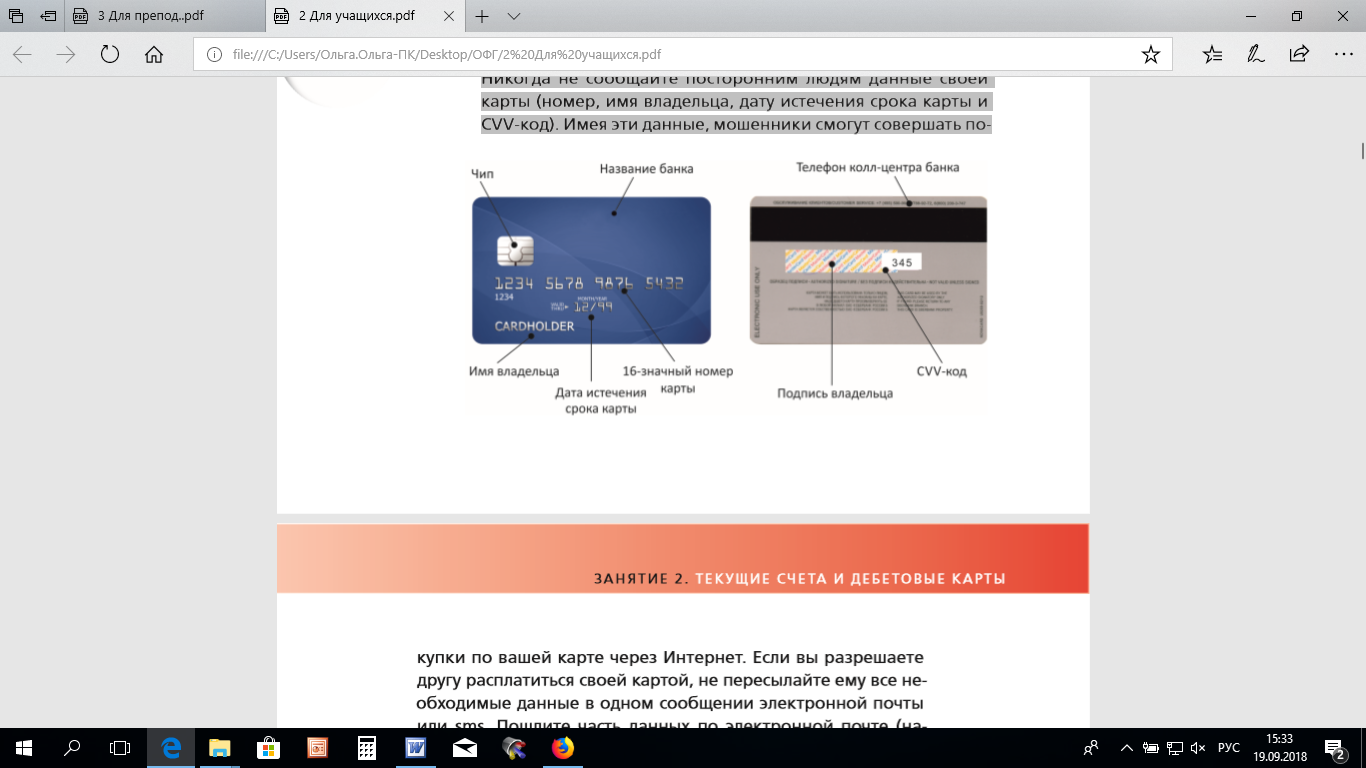

ВАЖНО: Никогда не сообщайте посторонним людям данные своей карты (номер, имя владельца, дату истечения срока карты и CVV-код). Имея эти данные, мошенники смогут совершать по купки по вашей карте через Интернет. Если вы разрешаете другу расплатиться своей картой, не пересылайте ему все необходимые данные в одном сообщении электронной почты или sms. Пошлите часть данных по электронной почте (например, номер и имя), а часть (например, CVV-код) сообщите по телефону или в sms.

-5-

С помощью банкомата можно:

• просматривать баланс своего счёта;

• снимать наличные деньги;

• выполнять денежные переводы со своего счёта на другие счета (в том числе в других банках) или на погашение кредита;

• оплачивать телефон, Интернет, коммунальные услуги (это позволит избежать пользования платёжными терминалами, которые часто взимают комиссию);

• приобретать авиа- и железнодорожные билеты; • переводить деньги из рублей в иностранную валюту и наоборот;

• получать информацию о совершённых операциях по карте за последний месяц (это полезно, если у вас нет sms-оповещений);

• вносить наличные на счёт.

Для совершения всех этих операций вам необходимо ввести пин-код и следовать инструкциям на мониторе банкомата. Если банкомат не возвратил карту или не выдал запрошенные деньги, не паникуйте! Деньги с вашего счёта никуда не денутся. Не отходя от банкомата, позвоните в банк, и вам помогут решить возникшую проблему. Обратите внимание, что большинство дебетовых карт позволяет бесплатно снимать наличные только в банкоматах вашего банка. За снятие денег в банкоматах других банков взимается комиссия. Поэтому лучше всего заводить карту либо в банке, обладающем большой сетью банкоматов по всему городу, либо в банке, имеющем банкомат рядом с вашим домом или работой. Некоторые карты позволяют снимать деньги без комиссии в любых банкоматах по всей России или даже по всему миру. Чаще всего банки предлагают такие карты компаниям в качестве зарплатных карт, чтобы получить крупного клиента. Узнайте у своего работодателя, есть ли возможность оформить такую карту. Это очень удобно.

В этом случае вам надо срочно позвонить в свой банк (или прийти в его отделение), чтобы заблокировать карту. Тогда ею уже никто не сможет воспользоваться. После этого вы сможете попросить банк выпустить для вас новую карту. Имейте в виду, что на это потребуется несколько дней.

-6-

В этом случае вам надо срочно позвонить в свой банк (или прийти в его отделение), чтобы заблокировать карту. Тогда ею уже никто не сможет воспользоваться. После этого вы сможете попросить банк выпустить для вас новую карту. Имейте в виду, что на это потребуется несколько дней.

Карта или наличные?

Главное преимущество текущего счёта и привязанной к нему дебетовой карты — это безопасность. Держать деньги в банке гораздо безопаснее, чем хранить их дома или носить с собой. Дома вы можете их лишиться из-за пожара или ограбления.

Кошелёк может стать добычей карманника. Если же карта сгорит или сломается, вам выпустят новую (правда, за плату, но она небольшая — до 1 тыс. р.). Если вы потеряете карту или её украдут, необходимо тут же эту карту заблокировать и заказать выпуск новой. Тогда никто не сможет воспользоваться вашими деньгами. Разорение банка тоже не является угрозой для владельца текущего счёта, потому что текущие счета застрахованы ССВ. Главное — не держать на текущих счетах и сберегательных вкладах в одном банке более 700 тыс. р. Компании часто используют зарплатные карты для выплат сотрудникам, потому что это экономично, быстро и безопасно. Помимо безопасности, у дебетовых карт есть ряд дополнительных преимуществ: • их удобно носить; • не надо думать, сколько наличности взять с собой; • можно оплачивать покупки в Интернете; • можно получать скидки и участвовать в бонусных программах; • за рубежом обменный курс при оплате картой обычно выгоднее, чем при обмене наличных в обменном пункте. Основной недостаток дебетовой карты заключается в том, что её не везде принимают, особенно в сельской местности. Если у вас нет наличных, то придётся искать банкомат. Хорошо, если поблизости окажется банкомат вашего банка, где можно снять деньги без комиссии, но велика вероятность, что придётся снимать деньги в чужом банкомате с комиссией. Ещё хуже, если вообще не удастся найти банкомат. Вот почему при поездке в сельскую местность лучше прихватить с собой на всякий случай немного наличных. К другим недостаткам дебетовой карты и текущего счёта можно отнести: • ограничение на снятие наличных в банкомате. Банки устанавливают лимит, больше которого вы не можете снять в банкомате за один день. Этот лимит всегда оговаривается.

-7-

Хотя текущий счёт в банке и позволяет уберечь деньги от кражи, утери или пожара, он не является эффективным средством сбережения крупных сумм, потому что не защищён от инфляции. Основное предназначение текущего счёта и привязанной к нему карты — давать доступ к небольшим суммам ваших средств в любом месте и в любое время. Если вы копите на большую покупку или располагаете крупной суммой, которую пока не собираетесь тратить, выгоднее открыть сберегательный вклад (см. занятия 3 и 4) или воспользоваться одним из инвестиционных банковских продуктов (см. занятие 7). На средства текущего счёта либо вообще не начисляется процентный доход, либо начисляется по очень низкой ставке — от 0,01 до 0,1 %. Этот доход не поможет защитить сбережения от инфляции (ее размёр в последние годы в России составлял 6—7 % в год). За один год тысяча рублей на текущем счёте обесценится до 930 р. (в реальном выражении). Вот почему мы рекомендуем держать на текущем счёте столько денег, сколько может понадобиться на повсед невные расходы, а остальные средства перевести во вклад. Для сравнения: ставки по вкладам физических лиц в последние годы составляли от 6 до 11 % годовых.

Кейс 2.1. «Овердрафт: как дебетовая карта может превратиться в кредитную»

Многие банки предоставляют по своим дебетовым картам услугу овердрафта. Овердрафт позволяет вам уходить в небольшой минус. Например, если на вашем текущем счёте 15 тыс. р., и банк предоставляет вам овердрафт в размере 500 р., вы можете снять в банкомате или совершить покупку на сумму до 15,5 тыс. р. Овердрафт — это самый обычный кредит, но с очень высоким процентом. Ставки по овердрафту доходят до 40—50 % годовых. Если забыть об овердрафте или не обратить на него внимания, можно попасться на одну из следующих стандартных банковских уловок: 1. В своё время один американский банк, работающий в России, выводил на экране банкомата доступную сумму с учётом овердрафта. Клиенты банка снимали всю доступную сумму, даже не подозревая о том, что берут дорогой кредит. Об открытом овердрафте они узнавали не сразу, а когда уже были начислены солидные проценты. За это банк был оштрафован Роспотребнадзором. Но и сегодня некоторые банки указывают в выписках и sms-уведомлениях первой строкой сумму доступных средств (которая включает овердрафт) и лишь ниже — истинный баланс счёта. 2. В 2005—2010 гг. были распространены случаи, когда клиенты банков снимали с карты все средства, не трогая овердрафт, и переставали ею пользоваться. Например, потому, что переходили в другой банк. После этого они забывали о карте на долгое время, а через несколько лет им звонили из старого банка и говорили, что им надо оплатить задолженность по овердрафту. Дело в том, что всё это время карта оставалась открытой и с неё раз в год списывалась комиссия за обслуживание. За неимением личных средств клиента на карте банк списывал комиссию из овердрафта и начислял проценты. Чтобы не попасть в такую ситуацию, стоит обратиться в банк с заявлением о закрытии карты, если вы больше не хотите ею пользоваться.

Тема 1.2 Текущие счета и дебетовые карты. (323.5 KB)

Тема 1.2 Текущие счета и дебетовые карты. (323.5 KB)

0

0 1902

1902 42

42 Нравится

0

Нравится

0