Получите свидетельство

Получите свидетельство Вход

Вход

ГБПОУ ВО

«воронежский государственный

промышленно-гуманитарный колледж»

Понятие о счетах бухгалтерского учёта.

Учебные цели:

1. Изучить активные и пассивные счета и структуру бухгалтерских счетов.

2. Ознакомить студентов с понятиями: счета бухгалтерского учёта, назначение и структуры бухгалтерских счетов.

Развивающие цели:

1. Развивать навыки составления опорных конспектов.

2. Развивать навыки решения задач.

3. Развивать умение пользоваться планом счетов.

Воспитательные цели:

1. Формирование стремления к высокому качеству результатов труда.

2. Воспитание культуры общения, уверенности в своих силах, стремиться воспитать аккуратность и добросовестность.

Задача урока : ознакомить студентов счетам бухгалтерского учёта.

Счета являются одним из важнейших элементов метода бухгалтерского учёта и предназначены для текущего учёта хозяйственных операций, изменяющих состав имущества и источников его формирования.

Счёт – это экономическая группировка (в виде таблицы), в которой систематизируется, накапливается текущая информация о состоянии имущества, источниках его образования, хозяйственных операциях.

Счета являются средством формирования и хранения учётной информации, необходимой для составления отчётности и принятия управленческих решений.

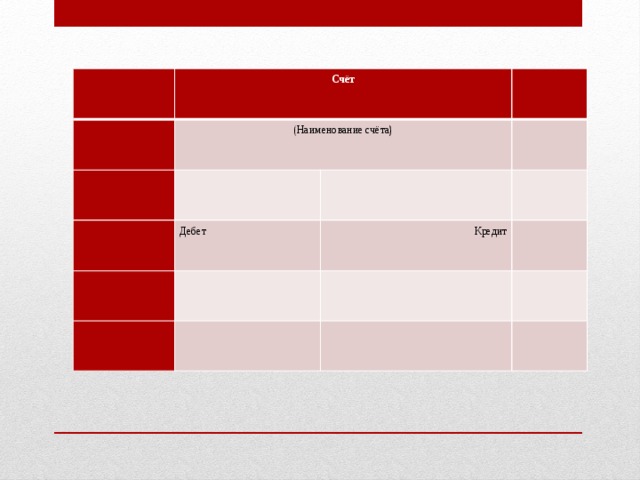

Счёт

(Наименование счёта)

Дебет

Кредит

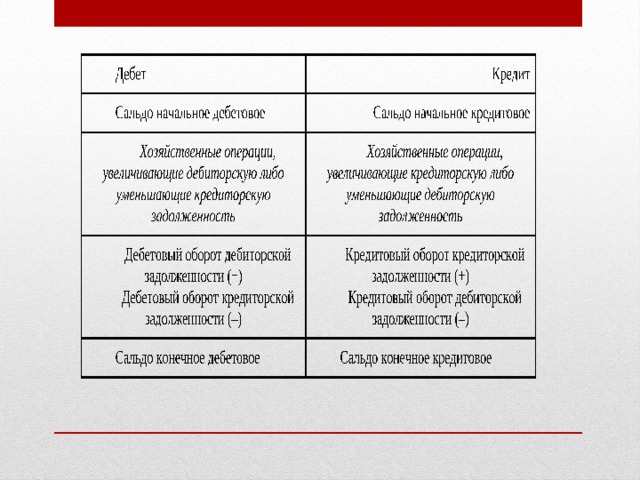

Для обозначения остатков на счетах бухгалтерского учёта пользуются термином «сальдо» (остаток счёта).

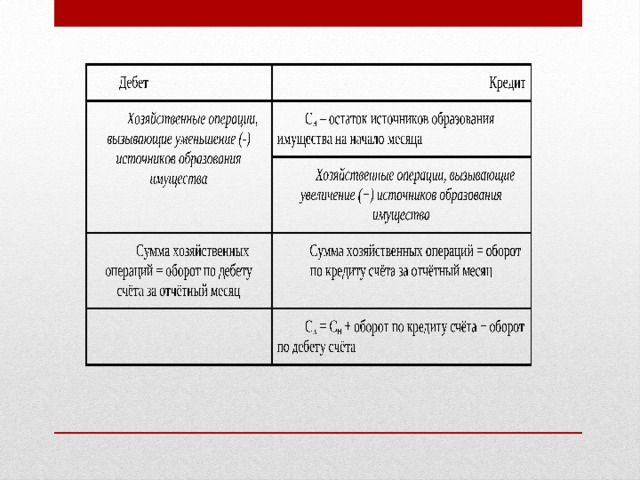

Одни виды счетов по строению могут иметь только дебетовые остатки и являются активными, другие – только кредитовые остатки и принадлежат к пассивным. Одни счета показываются в балансе, другие – не показываются.

Активные счета расположены в активе баланса и предназначены для учёта имущества организации.

Пассивные – это счета бухгалтерского учёта, на которых учитываются источники формирования имущества организации (обязательства и капитал), их наличие, состав, движение.

Счета, на которых одновременно отражаются и имущество, и источники его формирования называются активно-пассивными .

Строение счетов (649.66 KB)

Строение счетов (649.66 KB)

0

0 297

297 0

0 Нравится

0

Нравится

0