Получите свидетельство

Получите свидетельство Вход

Вход

Родительское собрание «Подростки и деньги»

О.А.Хаймусова, учитель МБОУ «Средняя школа №17» г. Архангельска

1 слайд

Воспитание правильного отношения к деньгам - важная и трудная задача. Как найти и соблюсти здесь разумную меру? Как выработать у детей разумное отношение к материальной стороне жизни? Этим вопросам посвящено наше собрание.

2 слайд

Отношение к деньгам, которое формируется у детей и подростков, всегда зависит от места денег в семье. Учеными было проведено исследование, которое подтвердило: дети действительно учатся у родителей отношению к деньгам и обращению с ними, но не потому, что родители их учат этому, а потому, что дети наблюдают за родителями, многое усваивают, делают выводы.

3 слайд

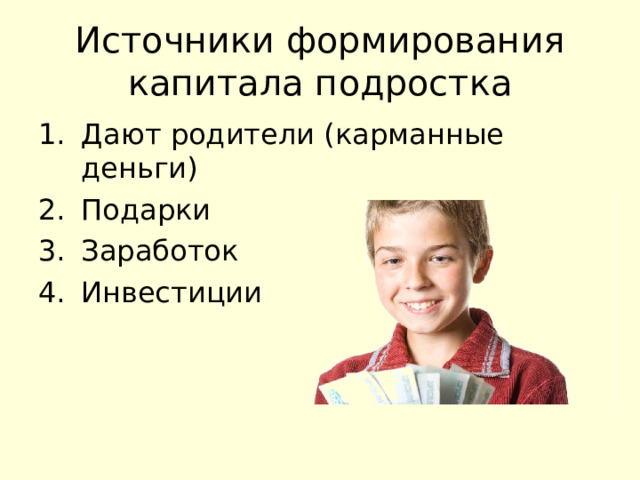

Давайте посмотрим из каких источников может формироваться денежный капитал подростка:

Дают родители (карманные деньги)

Подарки

Заработок

Инвестиции

4 слайд

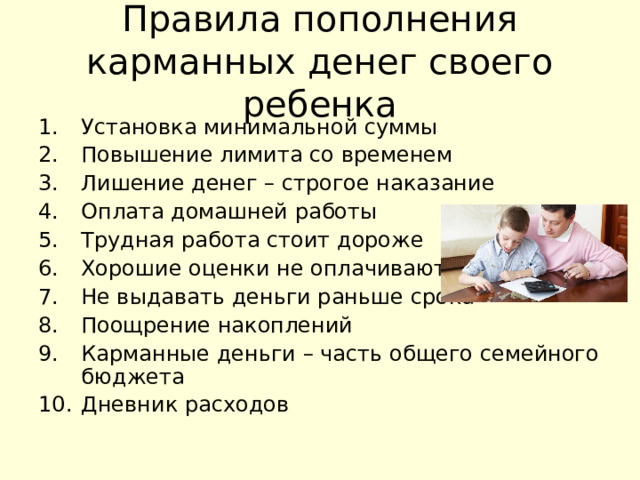

Какие правила нам помогут грамотно пополнять карманные деньги своего ребенка?

Ни для кого не секрет, что многие дети тратят выданные деньги не по назначению. Часто ребенок отказывается от обедов в школьной столовой, а потом покупает то, что ему хочется. Поэтому одним из решений будет разделить суммы: одни направлять на питание, проезд и на обеспечение других ежедневных нужд, а другими позволить ребенку распоряжаться самостоятельно. Также важно дать понять ребенку что, деньги люди не получают просто так, а зарабатывают своим трудом. Их нужно уметь получать и грамотно тратить. Суммы, которые достаются ребенку легко, он не ценит, поэтому спускает на очередную бесполезную вещь.

1. Установка минимальной суммы Дети конечно, не всегда слушаются, получают хорошие отметки в школе и старательно убираются в своих комнатах. Однако можно задать минимальную сумму денег, на которую ребенок может рассчитывать при любых обстоятельствах. Это что-то наподобие оклада, который получает взрослый человек, даже если продуктивность его работы падает.

2. Повышение лимита со временем Когда ребенок взрослеет, его расходы увеличиваются. Первоклашкам хватало 50-100 рублей в неделю без учета питания и проезда (это было давно, а сейчас расходы уже совсем другие). Однако 16-летнему подростку требуется больше карманных денег, потому что его потребности возрастают. Старшеклассники могут получают около 1000 рублей в неделю, хотя эта сумма во многом зависит от текущего материального положения.

3. Лишение денег — строгое наказание Система наказаний — важная часть воспитательного процесса. Однако неправильно полностью лишать ребенка карманных денег за малейшую провинность. Такую меру можно применять только в тех случаях, когда дети совершают очень серьезные проступки.

4. Оплата домашней работы Когда ребенок выполняет больше работы по дому, он получает больше карманных денег. Однако он должен знать, что у него есть базовый набор обязанностей. Поэтому не стоит обещать ребенку деньги за то, что он заправит кровать, уберется в своей комнате, помоет за собой посуду, сложит в шкаф разбросанную одежду, сходит в магазин за хлебом. Все, что не входит в этот перечень, оплачивается отдельно. Так у ребенка появляется стимул помогать маме по хозяйству — например, мыть пол и протирать пыль во всей квартире.

5. Трудная работа стоит дороже Чем более трудоемкую работу по дому ребенок выполняет, тем больше денег он должен получать. Протирание пыли, поливка цветов, развешивание постиранной одежды, чистка ковров пылесосом — самые простые задания, поэтому оплата за них низкая. Более высокую «ставку» можно назначить за глажку белья, выхлопывание ковриков. Еще больше денег ребенок получает, если соглашается помыть машину или всю грязную посуду, которая осталась после гостей. Стоит заранее обсудить с детьми стоимость работ

6. Хорошие оценки не оплачиваются Деньги — неправильная мотивация для обучения. Для обучения у ребенка должна быть иная мотивация, нежели материальное вознаграждение. При неуспеваемости или частых жалобах учителей на поведение ребенка можно приостанавить выдачу карманных денег до того момента, когда ситуация исправится

7. Не выдавать деньги раньше срока Этот метод учит контролировать свои расходы.

8. Поощрение накоплений Дети часто клянчат какие-то гаджеты, модную одежду и другие вещи. В таких случаях можно предложить ребенку самостоятельно накопить на покупку, если перестать тратиться на ненужные мелочи и начать откладывать деньги. Однако родители могут помоч ребенку «заработать» недостающую сумму, предоставляя внеочередную работу — например, проведение генеральной уборки.

9. Карманные деньги — часть общего семейного бюджета Во всех семьях возникают финансовые трудности. В таких ситуациях приходится урезать суммы, которые дети получают на ежедневные расходы, а это вызывает обиды и негодование. Необходимо доходчиво объяснить ребенку, что его карманные деньги являются частью семейного бюджета.

10. Дневник расходов Когда дети начали получать карманные деньги, можно попросить их завести дневники и подробно описывать в них, сколько и на что было потрачено. В будущем это станет хорошей привычкой, которая поможет контролировать свои расходы и аккуратнее относиться к финансам.

5 слайд

Сегодня много подростков желают зарабатывать самостоятельно, чтобы не просить у родителей деньги на свои потребности. Такое желание у школьника возникает, когда родители зарабатывают немного, а очень хочется купить, например, ноутбук либо новый велосипед. Стоит заметить, что желание школьника самостоятельно зарабатывать необходимо поддержать, даже тогда, когда родители зарабатывают достаточно. А подросткам не стоит скрывать стремление зарабатывать деньги, ведь порой могут возникать ситуации, которые не преодолеешь без помощи родителей. Есть и другие причины почему подросток хочет зарабатывать. Это может быть желание самореализоваться или помочь родителям.

В основном по законодательству запрещается работать людям младше 18 лет. Но есть некоторые нюансы. Например, школьник в возрасте 14 лет с письменного разрешения родителей, которое предъявляется работодателю, может заключить трудовой договор. Который подразумевает неполный рабочий день и определенный объём работы, гораздо меньший, чем для взрослого человека. С 15 лет такое разрешение уже не нужно. А в 16 лет молодой человек или девушка имеют право работать 35 часов в неделю. Кем? Например, продавцом, секретарем, официантом, телефонным оператором и т. п. Особенности приема на работу несовершеннолетних описаны в приложении 3.

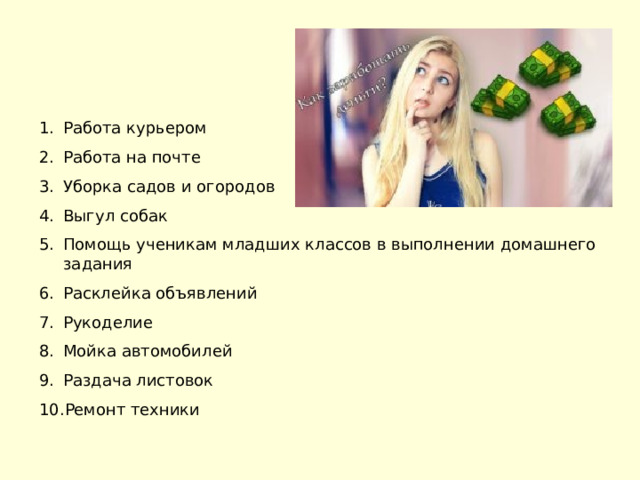

Виды работ для школьников

Как заработать подростку во время лета?

1. Работа курьером

В больших городах есть курьерские службы, в которые всегда нужны люди. Это прекрасный вариант для подростка. Работа включает в себя доставку корреспонденции, писем, небольших грузов, а также бесплатной прессы в жилые дома.

2. Работа на почте

Как вы понимаете, работу надо искать на почте. Не всегда на почте найдется работа разносчика, но там могут предложить помогать непосредственно в отделении, разбирать и группировать приходящие посылки, документы и другое. Много заработать здесь не получиться, но зато вы с чего-то начнете.

3. Уборка садов и участков

Зачастую в различных государственных учреждениях есть прикрепленные территории с клумбой, парком или посаженными деревьями. Можно предоставлять свои услуги по уборке этих участков, получая за это деньги. Кроме этого, если вы еще и любите природу, можно устроиться в службу, которая занимается посадкой деревьев.

Кроме этого есть люди, которые имеют частный дом и прилегающий земельный участок. Они не откажутся от помощи подростка, желающего навести порядок за небольшую плату.

4. Выгул собак

В Америке выгул собак за деньги – это наверное самый известный способ заработать для подростка. В нашей стране это не сильно развито, но идея очень хорошая.

Ищите тех владельцев собак, которые живут поблизости, чтобы не затрачивать много времени на дорогу. Также можно написать объявления в подъездах или поинтересоваться у соседей.

5. Помощь ученикам младших классов в выполнении школьных домашних заданий

Этот вариант для старшеклассников, которые неплохо учатся. Если вы неплохо помните материал за прошлые годы и хорошо учитесь, то можно помогать за деньги ученикам младших классов.

6. Вожатый в лагере

Тут нужно оговориться, что вожатым можно работать лишь с 18 лет. Но зачастую в лагерях у вожатых есть помощники, младше этого возраста.

7. Расклейка объявлений

Расклеивая объявления летом можно неплохо зарабатывать. Работать нужно много не привлекая посредников, то есть рекламных агентств. Оплата зависит от количества расклеенных объявлений.

8. Рукоделие

Этот способ заработка больше подойдет девочкам, но и парни могут кое-чего изготавливать своими руками. Девочкам вполне по силам делать красивые браслеты, заколки для волос, банты используя для этого ткани, бисер и другие подручные материалы.

9. Мойка автомобилей

10. Раздача листовок

Много компаний часто ищут распространителей рекламок. Нужно стоять возле метро либо больших торговых центров и протягивать листовки, сказав пару слов. Платят здесь в основном почасово. Кстати, оплачивается труд достаточно неплохо, как для школьника. Деятельность распространителей рекламок контролируется самим заказчиком.

11. Ремонт техники

Прекрасный вариант для парней старших классов, которые разбираются в технике. Сообщите своим друзьям, родственникам, знакомым, что вы можете помочь в ремонте определенной техники. Поставив невысокие цены вас обязательно пригласят, ведь взрослым техникам надо платить значительно больше.

6 слайд

Заработок в интернете для подростков

В интернете большинство подростков и так проводят не мало времени. Здесь можно найти много хороших способов заработать для молодых людей 14-18 лет. Заработок в интернете – это пожалуй самый доступный и при правильном подходе самый высокооплачиваемый труд.

Зарабатывать в интернете удобно, ведь подросток находится дома и родители меньше переживают.

В основном труд подростка не оплачивается так, как оплачивается труд взрослого человека. Но в интернете ситуация другая, возраст не так важен, важно только качество выполненной работы.

1. Заработок на файлообменниках

За скачивание вашего файла определенное количество раз вам начисляются деньги. В основном для работы используются такие файлообменники: Depositfiles, Vip-File, Letitbit.

2. Заработок на отзывах

Есть специальные сайты, которые платят за просмотры отзывов, которые вы пишете. К примеру, сайт Irecommend выплачивает деньги за количество просмотров написанных отзывов всех участников. Если написать много отзывов, то заработок будет выше. Но самым лучшим сайтом, на котором можно неплохо зарабатывать на отзывах является сайт Отзовик.

Напишите о том, чем вы пользовались и что вам понравилось. Для подростков не все виды товаров подойдут, но что-то подходящее всегда можно найти. К примеру, школьник может написать о косметике, просмотренном фильме либо мелкой технике. Старайтесь писать грамотно и доступно.

3. Заработок в фотобанках

Те подростки, которые увлекаются фотографиями и уже достигли некоторого мастерства могут попробовать зарабатывать этим способом.

Фотобанки – специальные сайты, где фотографы загружают свои фото, а любой человек может их скачать, заплатив определённую сумму.

Часть денег остается фотобанку, а другая часть выплачивается фотографу.

4. Клики по рекламе

Для работы необходимо пройти регистрацию на одном или нескольких специальных сайтах, и потом кликать по различным баннерам и ссылкам, на которые вам укажут. Работа конечно скучная, но она отлично подходит для тех, кто не сильно любит напрягаться. Среди сайтов, которые позволяют зарабатывать на кликах можно выделить такие: Адвего, Wmmail, Seosprint, Socpublic, Profitcentr.

5. Работа копирайтером

Работа копирайтером – это серьезная работа. Здесь нужно писать статьи на различные темы или переписывать готовые статьи своими словами.

Эта работа подойдет больше для тех подростков, которые могут грамотно писать и излагать свои мысли. Такая работа позволяет школьнику стать грамотнее и разобраться во многих тематиках, ведь здесь приходиться перерабатывать много чужих текстов. Начав раньше, подросток может заработать от 1 доллара за 1 000 знаков написанного текста, а со временем повысив свой уровень выйти на 5-10 долларов и более за 1 000 знаков.

Заработать здесь можно от 3 000 до 10 000 рублей в месяц. Лучшие биржи копирайтинга, где лучше всего зарабатывать: Etxt, Copylancer, Textsale, Адвего, Textbroker.

6. Раскрутка групп в соц. сетях

Большие возможности заработать дает социальная сеть Вконтакте. Здесь зарегистрировано много подростков. Суть самой работы – раскручивать сообщества и группы.

Чем лучше будет раскручена ваша страница (ее рейтинг и количество друзей), тем более сложные и дорогие задания станут вам доступны. Благодаря этому ваш заработок может быть больше.

7. Заработок на опросах

Суть работы – проходить опросы на специализированных сайтах, за которые платят деньги. Если зарегистрироваться на многих подобных сайтах и упорно работать на них, можно зарабатывать порой неплохие суммы денег. Среди опросников я бы выделил такие: Платный опрос, Экспертное мнение, Вопросник.

7 слайд

Вклады от 0 до 14 лет

Открыть такой детский вклад можно двумя способами:

от имени ребенка договор с банком заключает его законный представитель;

на имя ребенка разместить деньги может любой, заключив договор вклада в пользу третьих лиц.

Забрать деньги с такого вклада и распоряжаться им несовершеннолетний может только в соответствии с условиями конкретного договора банка – с 14, 16 или 18 лет. Банк сам решает, какие условия доступа устанавливать.

Пополнять детские вклады могут не только его законные представители и те, кто этот вклад открывал, иногда есть возможность любому желающему из числа родных и близких по паспорту внести дополнительный взнос на счет, открытый на имя ребенка.

Когда ребенку исполняется 14 лет, он может явиться в банк и предъявить свои права на вклад – получить проценты, пополнить, распорядиться о закрытии или продлении. Ему не нужно предъявлять договор вклада, достаточно показать паспорт.

Если банк обанкротится, то детский вклад будет возвращен в рамках системы страхования вкладов и получить его может законный представитель ребенка, если тому еще не исполнилось 14 лет.

Оформление детского вклада выгодна сразу по нескольким пунктам:

а).можно распределить семейные накопления так, чтобы они попадали под страховое возмещение;

б).при разводе деньги на вкладе несовершеннолетнего не подлежат разделу между супругами;

в).ребенок получит всю сумму с этого вклада после смерти родителей и никто из родных не будет претендовать на долю в этом наследстве;

г).получить деньги с этого счета после смерти родителей ребенок сможет по разрешению опеки, не дожидаясь вступления в наследство.

8 слайд

Вклады для подростков от 14 до 18 лет

При достижении 14 лет решение о том, в какой банк положить депозит, принимает сам подросток. Он же без ограничений может пополнять вклад или расходовать сбережение.

Несовершеннолетнему с частичной дееспособностью в этом возрасте доступны абсолютно любые базовые депозитные продукты в любых банках страны. Нельзя будет открыть, конечно, специальный вклад – зарплатный, пенсионный или инвестиционный, где по условиям нужно быть совершеннолетним и заключить с банком не только договор вклада, но и пользоваться другими финансовыми услугами. Но все остальное можно оформить без проблем.

Для открытия вклада подросток должен лично явиться в банк со своим паспортом и внести имеющуюся сумму сбережений на выбранный вид депозита. Забрать их несовершеннолетний вкладчик сможет строго в соответствии с условиями размещения и доступа к вкладу. Возраст здесь не будет учитываться. Есть паспорт – можешь сам собственным вкладом распоряжаться.

Есть разница между «детскими» и «подростковыми» вкладами. Детей можно и нужно приучать к управлению личным бюджетом, в этом помогают банки, готовые предложить подходящие депозитные программы на все случаи жизни.

9 слайд

Варианты накопительных вкладов для детей и подростков представлены в приложении 1.

10 слайд

Несмотря на то, что услугу детского банковского обслуживания предлагают сегодня многие российские и иностранные банки, такая практика в нашей стране пока только набирает обороты. Этот способ контроля за тратами несовершеннолетних граждан удобен, позволяет регулировать лимитные возможности текущего счёта и гарантирует сохранность и безопасность средств. На каких условиях оформляется детская банковская карта, и что она, кроме родительского контроля, может дать юному пользователю?

С какого возраста можно получить банковскую карту?

Ответ на этот вопрос регламентирован законодательно. В статье 28 ФЗ указано юридическое обоснование процедуры — ребёнок в возрасте, начиная с 6 лет и по достижении им 14-летнего порога, имеет право осуществления мелких финансовых сделок бытовой направленности (в том числе и совершать покупки). Кроме того, несовершеннолетние граждане могут по собственному усмотрению тратить наличные деньги, которые они получают от родителей на карманные расходы.

Оформив карту, родителям становится проще регулировать лимит трат, самостоятельно определять количество покупок и их периодичность. При этом практически все компании готовы выдавать как дебетовые, так и кредитные пользовательские продукты. Если ребёнок много времени проводит за пределами России, можно стать держателем детской карты иностранного банка.

Справка! Оформить продукт самостоятельно без родительской привязки несовершеннолетний может только по факту достижения им 14-летнего возраста. Письменное согласие родных и присутствие одного из них при её получении — обязательно.

11 слайд

Варианты банковских карт представлены в приложении 2.

12 слайд

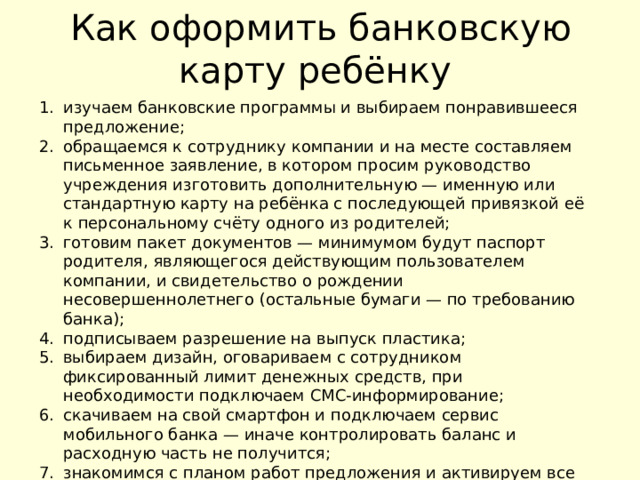

Как оформить банковскую карту ребёнку — пошаговая инструкция

Банковскую карту можно оформить с возраста, находясь в котором дети ещё не слишком хорошо разбираются в финансовых вопросах. Поэтому, начиная с её получения и до того момента, когда маленький человек станет вполне уверенным пользователем, родительская помощь и контроль — обязательны. Первый этап — оформление. Пошаговая инструкция выглядит следующим образом:

изучаем банковские программы и выбираем понравившееся предложение;

обращаемся к сотруднику компании и на месте составляем письменное заявление, в котором просим руководство учреждения изготовить дополнительную — именную или стандартную карту на ребёнка с последующей привязкой её к персональному счёту одного из родителей;

готовим пакет документов — минимумом будут паспорт родителя, являющегося действующим пользователем компании, и свидетельство о рождении несовершеннолетнего (остальные бумаги — по требованию банка);

подписываем разрешение на выпуск пластика;

выбираем дизайн, оговариваем с сотрудником фиксированный лимит денежных средств, при необходимости подключаем СМС-информирование;

скачиваем на свой смартфон и подключаем сервис мобильного банка — иначе контролировать баланс и расходную часть не получится;

знакомимся с планом работ предложения и активируем все дополнительные нужные опции.

Обратите внимание! Если юному гражданину уже есть 14 лет, и он имеет свой паспорт, карта будет оформлена только при его наличии и может не привязываться к родительской.

13 слайд

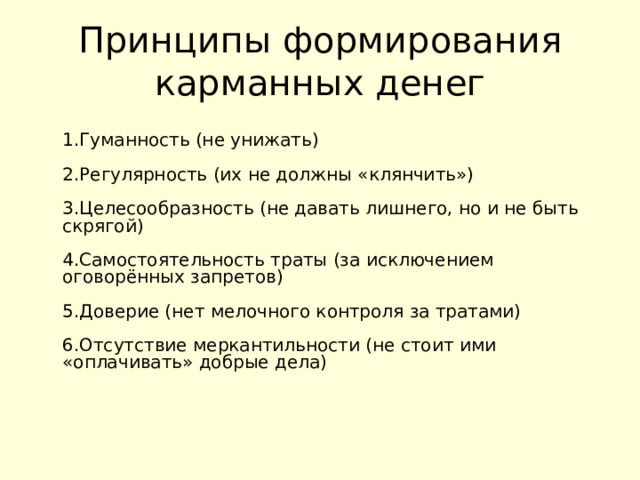

В заключении хочется озвучить принципы формирования карманных денег:

1.Гуманность (не унижать).

2.Регулярность (их не должны «клянчить»)

3.Целесообразность (не давать лишнего, но и не быть скрягой)

4.Самостоятельность траты (за исключением оговорённых запретов)

5.Доверие (нет елочного контроля за тратами)

6.Отсутствие меркантильности (не стоит ими «оплачивать» добрые дела)

Желаю вам успехов в воспитании ваших детей и благополучия!

Родительское собрание "Подростки и деньги" (1.33 MB)

Родительское собрание "Подростки и деньги" (1.33 MB)

0

0 549

549 11

11 Нравится

0

Нравится

0