Получите свидетельство

Получите свидетельство Вход

Вход

1. Факторинг – сущность и процедура реализации. 3

2. Методика определения оптимального размера оборотных средств в производстве 8

В соответствии со ст. 153 Банковского кодекса Республики Беларусь (далее — БК) по договору финансирования под уступку денежного требования (далее — договор факторинга, договор) одна сторона (фактор) — банк или небанковская кредитно-финансовая организация обязуется другой стороне (кредитору) вступить в денежное обязательство между кредитором и должником на стороне кредитора путем выплаты кредитору суммы денежного обязательства должника с дисконтом. В соответствии с п. 2 ст. 772 Гражданского кодекса Республики Беларусь в качестве фактора может выступать банк или небанковская кредитно-финансовая организация, то есть организация, имеющая лицензию на оказание факторинговых услуг.

Стороной по договору может быть как резидент, так и нерезидент. Согласно ст. 154 БК, если одна из сторон договора — нерезидент, договор является международным. Следует отметить, что законодательство не ограничивает резидентов страны заключением договоров только с резидентами. Поэтому экспортер, чтобы ускорить расчеты, может заключить договор и с банком-нерезидентом (небанковской кредитной финансовой организацией).

Таким образом, для поставщика товара на экспорт факторинг может стать реальной возможностью ускорить оборачиваемость собственных средств, получив их сразу же после отгрузки товара. Тем самым появляется дополнительный шанс сохранить связи с покупателями-нерезидентами, которые согласны работать только на условиях отсрочки платежа, но при этом являются надежными контрагентами.

Причем, с учетом норм законодательства, отсрочка платежа по внешнеторговому договору может не ограничиваться сроком возврата экспортной выручки, определенным Указом Президента Республики Беларусь от 27.03.2008 № 178 «О порядке проведения и контроля внешнеторговых операций» (далее — Указ № 178), в силу следующей особенности: согласно Указу № 178 внешнеторговая операция при экспорте может быть завершена путем поступления денежных средств (за вычетом дисконта) по договору финансирования под уступку денежного требования (факторинга), заключенному между экспортером и банком (небанковской кредитно-финансовой организацией).

Также в соответствии с нормами Указа Президента Республики Беларусь от 17.07.2006 № 452 «Об обязательной продаже иностранной валюты» (далее — Указ № 452) выручкой в иностранной валюте являются денежные средства, поступившие на счет предприятия или предпринимателя по договору факторинга. Срок же для поступления экспортной выручки согласно нормам Указа № 178 равен 90 календарным дням. Следовательно, данный срок должен соблюдаться по условиям договора факторинга. В дальнейшем, уже независимо от вида факторинга, экспортер не обязан соблюдать установленный Указом № 178 срок исполнения внешнеторгового контракта.

Причем, если по договору срок поступления денежных средств превышает 90 календарных дней, экспортер обязан получить в Нацбанке разрешение на продление срока факторинга. Данные разрешения выдаются при соблюдении условий, определенных постановлением Совета Министров Республики Беларусь и Национального банка Республики Беларусь от 05.11.2011 № 1483/22 «Об установлении сроков завершения внешнеторговых операций по отдельным видам внешнеторговых договоров и условиях продления сроков завершения внешнеторговых операций».

Так, Нацбанк может продлить сроки завершения внешнеторговых операций при соблюдении следующих условий:

-наличие документального подтверждения принятия судебным (арбитражным, третейским) органом искового заявления резидента по факту неисполнения нерезидентом своих обязательств по внешнеторговому договору до истечения ранее продленного Нацбанком срока завершения внешнеторговой операции;

-завершение предыдущей внешнеторговой операции по соответствующему внешнеторговому договору, на которую получено разрешение Нацбанка на продление сроков ее завершения;

-отсутствие фактов привлечения резидента к административной ответственности за нарушение законодательства в области внешнеторговой деятельности в течение 12 месяцев, предшествующих дате его обращения в Нацбанк;

-соблюдение резидентом требований валютного законодательства при проведении внешнеторговой операции, на продление сроков завершения которой испрашивается разрешение;

-отсутствие повторного обращения резидента за продлением сроков завершения внешнеторговых операций по сделкам, заключенным с одним и тем же нерезидентом в течение 12 месяцев, предшествующих дате обращения резидента в Нацбанк.

Согласно вышеуказанному постановлению обязательность выполнения одного из перечисленных условий или совокупности определяет Нацбанк исходя из специфики работы клиента. Таким образом, установлена индивидуальность подхода к каждому субъекту валютных операций, и Нацбанк в условиях реализации задач по взысканию дебиторской задолженности не будет способствовать еще большему ее росту, продлевая сроки возврата экспортной выручки.

Механизм сделки

БК различает открытый и скрытый факторинг в зависимости от уведомления должника о заключении договора факторинга. Кроме того, договоры факторинга подразделяются на договоры без права обратного требования (регресса), когда фактор несет риск неоплаты должником денежных требований, и с правом обратного требования (регресса), когда кредитор несет риск неоплаты должником денежных требований.

Схема расчетов при международном факторинге выглядит следующим образом. Предприятие-экспортер отгружает продукцию нерезиденту и представляет в банк подтверждающие документы, которыми являются счет-фактура, внешнеторговый договор, товарно-транспортные накладные. Кроме того, представляется информация о сумме уступаемых банку денежных требований с указанием должников, а также другая необходимая банку информация. Банк-фактор в соответствии с договором факторинга, срок действия которого определяется по соглашению, перечисляет резиденту-кредитору денежные средства в иностранной валюте (как правило, в той валюте, в которой кредитором заключен договор с нерезидентом).

Поскольку получение денег от банка-фактора экспортером считается моментом зачисления экспортной выручки, следовательно, после зачисления денег производится обязательная продажа иностранной валюты и оставшиеся 70% выручки кредитор, которым является экспортер, использует по своему усмотрению.

Банк не контролирует, на какие цели направляется выручка. По сути дела она может храниться на счете, может быть направлена в оплату импортного контракта, передана банку в депозит или продана на внутреннем валютном рынке.

Таким образом, если говорить о преимуществах факторинга, то наряду с отсутствием контроля со стороны банка за целевым использованием перечисленных средств по договору факторинга экспортер может получить деньги сразу же после поставки товара, то есть на определенный срок он застрахован от неплатежеспособности покупателя и средства не заморожены в дебиторской задолженности. За предоставленный законодательством срок для получения экспортной выручки (90 дней) экспортер, получив деньги от фактора, может пустить их в оборот несколько раз с выгодой для предприятия.

В дальнейшем, при открытом факторинге, денежные средства от должника поступают непосредственно на счет банка (фактора). При таком факторинге не исключено, что сумма, перечисляемая банком-фактором кредитору, будет меньше суммы обязательства по внешнеторговому договору на сумму дисконта. Нарушения законодательства в части неполного поступления экспортной выручки при этом не произойдет.

При применении скрытой формы факторинга должник не уведомляется о заключении договора факторинга и кредитор в последующем получает перечисленную сумму от должника.

В соответствии с Указом № 452 экспортер при получении экспортной выручки может, не осуществляя обязательную продажу, перечислить ее фактору (банку либо небанковской кредитно-финансовой организации) по договору факторинга в течение 7 рабочих дней со дня ее поступления на счет. Расчеты между резидентами в иностранной валюте в данном случае разрешены п. 25.5 Правил проведения валютных операций, утвержденных постановлением Правления Национального банка Республики Беларусь от 30.04.2004 № 72. Также на расчеты с банком по договору факторинга субъект валютных операций — резидент имеет право купить валюту на внутреннем валютном рынке страны (письмо Национального банка Республики Беларусь от 15.11.2011 № 31-13/708 «Разрешение на покупку иностранной валюты»).

Для отражения в бухгалтерском учете операции финансирования по договору факторинга банком открывается отдельный счет в соответствии с Инструкцией по бухгалтерскому учету финансирования под уступку денежного требования (факторинга) в банках Республики Беларусь, утвержденной постановлением Совета директоров Национального банка Республики Беларусь от 01.12.2009 № 418. Счет открывается независимо от вида факторинга (письмо Совета директоров Национального банка Республики Беларусь от 15.02.2006 № 23-14/21 «О расчете рисков»).

Как правило, банки заключают со своим клиентом договоры факторинга с правом обратного требования (регресса). Другими словами, кредитор независимо от поступления денег от должника обязан перечислить фактору (банку) суммы по уступленным денежным требованиям. Согласно ст. 162 БК по договору факторинга с правом обратного требования (регресса) фактор вправе предъявить к кредитору требование о возмещении:

-суммы денежного обязательства, не уплаченной должником, и причиненных убытков в случае, если должник не уплатил фактору сумму денежного обязательства, причитающуюся ему по уступленному денежному требованию, или уплаченная сумма оказалась меньше причитающейся суммы;

-причиненных убытков в случае, если должник просрочил уплату фактору суммы денежного обязательства, причитающейся ему по уступленному денежному требованию.

Исходя из наличия возможности предъявлять требования к фактору и учитывая, что срок по договору международного факторинга достаточно короткий (напомним, он не может превышать 90 дней, если не получено разрешение Нацбанка на его продление), банки могут заключать договоры факторинга без обеспечения.

Заключая договор факторинга без обеспечения, банк рискует, поскольку есть риск неоплаты денежных требований перед фактором. При наличии обеспечения, в случае если кредитор не выполняет свои обязательства по возврату в срок денежных средств, требования фактора могут быть удовлетворены из стоимости заложенного имущества.

В сущности, при наличии ликвидного обеспечения для экспортера нет существенной разницы, каким образом он получит от банка источник финансирования — по кредитному договору или договору факторинга. Тем более что в настоящее время законодательство не обязывает банки осуществлять контроль за целевым использованием кредитов. Однако не всегда существует возможность получить кредит в банке — для этого необходимо безупречное финансовое состояние. При заключении договора факторинга в расчет больше всего берется платежеспособность дебиторов.

Платежеспособность субъекта хозяйствования тоже является определяющим фактором при проведении банком финансирования под уступку денежного требования. Вместе с тем до заключения договора международного факторинга банк рассматривает длительность связей экспортера с нерезидентом, условия расчетов по внешнеторговым контрактам, изучает спрос на продукцию экспортера. Другими словами, банк проводит достаточно тщательный анализ деятельности предприятия, поскольку любая активная операция, проводимая банком, содержит высокий риск. Фактически же задолженность по договору факторинга является кредитной задолженностью в соответствии с постановлением Правления Национального банка Республики Беларусь от 28.09.2006 № 138 «Об утверждении Инструкции о порядке формирования и использования банками и небанковскими кредитно-финансовыми организациями специальных резервов на покрытие возможных убытков по активам и операциям, не отраженным на балансе».

Конечно же, банк может работать по договору факторинга только с платежеспособным клиентом, в котором он заинтересован, и, естественно, старается найти для такого клиента более приемлемые схемы расчетов, в том числе предлагая ему факторинг. Под длительную просроченную дебиторскую задолженность банк не заключит договор факторинга, поскольку через 90 дней этот актив станет проблемным для банка (если у предприятия не окажется на тот момент собственных свободных средств для проведения расчета с банком).

Учитывая требования банков, факторинг пока не пользуется особым спросом, ведь при благополучном финансовом состоянии не возникает проблем и с получением кредита. Причем оформить кредит гораздо проще и дешевле.

Факторинг без права регресса, скорее всего, был бы более востребованным, если бы поступали предложения со стороны банков. Между тем некоторые белорусские банки уже начинают предлагать различные виды факторинга, однако одним из условий факторинга без права регресса является страхование сделки, а это дополнительная стоимость факторинговой услуги для предприятия.

Цена факторинга

От вида факторинга и полноты оказываемых услуг зависит стоимость факторингового обслуживания. Например, по договору факторинга банк может произвести только финансирование кредитора, а может дополнительно заниматься возвратом дебиторки путем направления должникам напоминания о сроках погашения задолженности, производить проверку платежеспособности должника, собирать информацию о состоянии рынка и предоставлять ее кредитору и т.д. Естественно, все это осуществляется не бесплатно.

Причем размер дисконта зависит и от степени риска. В свою очередь, степень риска определяют размер и структура дебиторской задолженности. Например, в дебиторке основной удельный вес занимает один дебитор или, наоборот, слишком много дебиторов с небольшими суммами. Кроме того, размер дисконта зависит от полноты обслуживания бизнеса кредитора в банке. Если предприятие-кредитор направляет все денежные потоки через банк, предоставляющий финансирование (банк-фактор), и имеет устойчивое финансовое состояние, а также является крупным клиентом, то дисконт может быть скорректирован в сторону уменьшения.

В любом случае при определении дисконта банки ориентируются на ставку рефинансирования Нацбанка или, например, центральных банков других государств, а также на стоимость имеющихся ресурсов для финансирования по договору факторинга. Ограничений по сумме дисконта законодательством не установлено.

2. Методика определения оптимального размера оборотных средств в производствеЗадача

Определите оптимальную величину оборотных средств для следующей производственной ситуации: организация планирует производство деталей к технике отечественного и импортного производства. Масса детали – 2,0 кг. В соответствии с технологией изготовления будет использоваться листовая сталь с линейными размерами 6000×1500×10 мм стоимостью 1800 руб./тонну. Продолжительность производственного цикла – 2 дня. Годовое потребление стали 50 тонн. Размер заказа стали – 5 тонн. Удаленность поставщика от организации – 100 км. Тарифная ставка на транспортировку – 0,6 руб./км. Время возможной задержки поставки – 5 дней. Отсрочка оплаты счетов потребителями – 15 дней. Также известно, что допустимая нагрузка на 1 м2 пола для склада по хранению металла составляет 3 т/м2. Издержки по содержанию 1 м2 за месяц составляют 5,0 руб. Среднее количество рабочих дней в месяце – 22 дня. Отпускная цена детали 20,0 руб./шт. Рентабельность продукции 20 %. Расходы будущих периодов составят ориентировочно 5 % в структуре оборотных средств.

Решение:

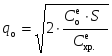

Важнейшими параметрами, необходимыми для работы системы, являются оптимальный размер заказа (qо) и пороговый уровень запасов (ПУ).

Рассчитаем оптимальный размер заказа листовой стали по формуле

(1),

(1),

с учетом исходных данных и того, что ее доставка будет осуществляться автотранспортом. Для этого определим транспортные расходы на выполнение одного заказа (![]() ) по доставке листовой стали. По состоянию на 01.02.2009 г. величина тарифной ставки на оказание автотранспортных услуг составляла в среднем 1,9 тыс. руб. за один километр. Следовательно, издержки на выполнение одного заказа (800 км туда и обратно) составят 1520 тыс. руб. (800 км * 1,9 тыс. руб./км).

) по доставке листовой стали. По состоянию на 01.02.2009 г. величина тарифной ставки на оказание автотранспортных услуг составляла в среднем 1,9 тыс. руб. за один километр. Следовательно, издержки на выполнение одного заказа (800 км туда и обратно) составят 1520 тыс. руб. (800 км * 1,9 тыс. руб./км).

Далее, определим издержки на хранение одной тонны стали в течение года (![]() ). С учетом линейных размеров стального листа (3000х1500 мм), допустимой нагрузки на 1 м2 пола для складов по хранению стали (6 тонн/м2), а также ширины проходов и проездов минимально необходимая площадь хранения должна составлять 7 м2. Рассчитаем издержки на хранение одной тонны стали (

). С учетом линейных размеров стального листа (3000х1500 мм), допустимой нагрузки на 1 м2 пола для складов по хранению стали (6 тонн/м2), а также ширины проходов и проездов минимально необходимая площадь хранения должна составлять 7 м2. Рассчитаем издержки на хранение одной тонны стали (![]() ) за год. Они составят 53,6 тыс. руб. ((7 м2 * 3,0 тыс. руб./(мес.*м2) * 12 мес.): 4,7 тонн), где 4,7 тонн - это предполагаемое среднее количество стали, которое будет иметь место на складе.

) за год. Они составят 53,6 тыс. руб. ((7 м2 * 3,0 тыс. руб./(мес.*м2) * 12 мес.): 4,7 тонн), где 4,7 тонн - это предполагаемое среднее количество стали, которое будет иметь место на складе.

Принимая величину коэффициента эффективности финансовых вложений (Е) за период времени равный одному году на уровне 0,5 (то есть, предполагая возможность дальнейшего наращивания производственной программы новых изделий), определим оптимальный размер заказа:

Рассчитаем оптимальный размер заказа листовой стали по формуле Уилсона

(2),

(2),

с учетом исходных данных и того, что ее доставка предположительно будет осуществляться автотранспортом:

Полученный размер оптимального размера заказа согласно формуле Уилсона позволяет утверждать, что доставка листовой стали должна осуществляться не автомобильным, а железнодорожным транспортом, так как максимальный размер одной партии поставки автомобильным транспортом ограничивается грузоподъемностью автотранспортного агрегата (фуры), которая не превышает 25 тонн.

В свою очередь минимальная площадь склада, занимаемая сталью должна составлять уже не 7 м2, а не менее 15 м2. Это объясняется тем, что на 4,5 м2 площади пола, которую занимает один стальной лист (3000х1500 мм) с учетом допустимой нагрузки на 1 м2 (6 т/м2), максимально можно хранить не более 27 тонны стали. В этой связи, чтобы разместить 56 тонны стали с учетом ширины проходов и проездов потребуется не 7, а 15 м2 площади склада.

Уточним оптимальный размер заказа по формуле Уилсона. Во-первых, пересчитаем транспортные расходы на выполнение одного заказа (![]() ) по доставке листовой стали. По состоянию на 01.02.2009 г. величина тарифной ставки на оказание услуг железнодорожного транспорта составляла в среднем 3,0 тыс. руб. за один километр. Следовательно, издержки на выполнение одного заказа (400 км в одну сторону) составят 1200 тыс. руб. (400 км * 3,0 тыс. руб./км).

) по доставке листовой стали. По состоянию на 01.02.2009 г. величина тарифной ставки на оказание услуг железнодорожного транспорта составляла в среднем 3,0 тыс. руб. за один километр. Следовательно, издержки на выполнение одного заказа (400 км в одну сторону) составят 1200 тыс. руб. (400 км * 3,0 тыс. руб./км).

Во-вторых, пересчитаем издержки на хранение одной тонны стали в течение года (![]() ). Они составят 21,6 тыс. руб. ((15м2 * 3,0 тыс. руб./(мес.*м2) * 12 мес.): 25 тонн), где 25 тонн - это предполагаемое среднее количество стали, которое будет иметь место на складе.

). Они составят 21,6 тыс. руб. ((15м2 * 3,0 тыс. руб./(мес.*м2) * 12 мес.): 25 тонн), где 25 тонн - это предполагаемое среднее количество стали, которое будет иметь место на складе.

Тогда уточненный размер заказа согласно формуле Уилсона составит:

Анализ полученных результатов показывает, что оптимальный размер заказа при первом расчете в 6,6 раза меньше по сравнению с размером заказа согласно формуле Уилсона.

Определим размер годового экономического эффекта по следующей зависимости:

![]()

где Сс1 - совокупные годовые издержки на формировании и управлении запасами при размере заказа, рассчитанном согласно формуле Уилсона(2), тыс. руб.;

Сс2 - совокупные годовые издержки на формирование и управление запасами при размере заказа, рассчитанном согласно формуле (1), тыс. руб.

Определим совокупные годовые издержки на формирование и управление запасами при размере заказа, рассчитанном согласно формуле Уилсона:

![]()

Определим совокупные годовые издержки на формирование и управление запасами при размере заказа, рассчитанном согласно формуле (1):

![]()

Тогда величина годового экономического эффекта при формировании и управлении запасами при размере заказа, рассчитанном согласно формуле (1) составит:

![]()

Следовательно, формирование материальных запасов путем осуществления заказов по отдельным наименованиям товаров в размерах, рассчитанных согласно зависимости (1) в отличие от формулы Уилсона позволит получать значительный экономический эффект в результате ускорения оборачиваемости финансового капитала, вкладываемого в создание запасов, а также сокращения издержек, связанных с хранением товаров. Однако, при небольших расстояниях транспортировки (доставки) товара и относительно высоких издержках на хранение единицы товара (Сехр) размер заказа, рассчитанный по формуле (1), может иметь незначительную величину, обуславливая тем самым необходимость очень частого (ежедневного) выполнения заказов. В этой связи с организационной точки зрения размер заказа может быть увеличен в пределах величины, рассчитанной по формуле Уилсона.

Пороговый уровень запасов (ПУ) стали листовой представляет собой произведение дневного потребления стали и суммы времени выполнения заказа и задержки поставки. Среднее дневное потребление за рабочий день составляет 380 кг. Согласно исходной информации время выполнения заказа (tвз) и задержки (tзп) составляет соответственно 30 и 7 календарных дней или 22 и 6 рабочих дней соответственно. Следовательно, пороговый уровень стали листовой составит 10,64 тонны (380 кг * (22+6)) или 15-16 листов.

Гарантийный запас (ГЗ) стали листовой рассчитывается как произведение среднего дневного потребления стали на время задержки поставки и составит 2,28 тонны (0,38 т * 6 дн.).

Максимальный желательный запас (МЖЗ) стали листовой определяется как сумма гарантийного запаса и оптимального размера заказа и составит 14,28 тонн (2,28 + 12 тонн).

7

Пробный тест загрузки материала (42.8 KB)

Пробный тест загрузки материала (42.8 KB)

0

0 364

364 1

1 Нравится

0

Нравится

0