Получите свидетельство

Получите свидетельство Вход

Вход

Модуль 1. Банки: чем они могут быть нам полезны

Как сберечь деньги с помощью депозитов

Пока вы не научитесь управлять вёслами, бесполезно менять лодку . Шри Шри Рави Шанкар

На заметку

Инвестиции – вложение денег с целью получения прибыли.

Пай – ценная бумага, удостоверяющая право собственности

владельца на часть имущества паевого инвестиционного фонда.

Банковский вклад (депозит)

Банк – кредитная организация, которая занимается финансовым посредничеством: привлекает временно свободные денежные средства у тех, у кого они есть, и размещает их между теми, у кого этих средств нет.

ВАЖНО!

Чем больший процент дохода тебе предлагают, тем большему риску ты подвержен, либо большие издержки должен будешь понести в будущем.

- Депозит – это денежная сумма, которую гражданин передаёт в банк с условием обратного её возврата через определённый срок или по первому требованию вкладчика, а также начисления банком процентов на всю сумму депозита.

- Инфляция – процесс обесценивания денег, который сопровождается, как правило, ростом цен на товары и услуги.

как выбрать подходящий вид депозита и подписать договор!

- 1. Срок вклада.

В соответствии с ГК РФ банки имеют право открывать своим вкладчикам депозиты трёх видов: до востребования, срочные и условные.

2 вида процентных ставок: простые и сложные.

Простые проценты

- Допустим, Наталья Александровна решила положить 30 000 руб. на депозит под 10 % годовых на 3 года. Способ начисления процентов – простые проценты. По истечении трёх лет Наталья Александровна получит по вкладу 9000 руб. в качестве процентов по вкладу за весь срок действия договора, или по 3000 руб. за каждый год, пока деньги лежали в банке (за 1 год начислялось 30 000 руб. 10 % / 100 = 3000 руб., за 3 года начислено 3000 руб. 3 года = 9000 руб.).

Формула расчёта процентов по формуле простых процентов:

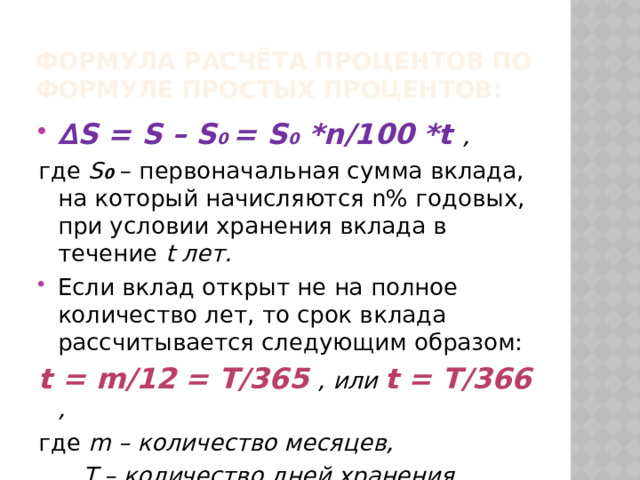

- ∆ S = S – S 0 = S 0 *n/100 *t ,

где S 0 – первоначальная сумма вклада, на который начисляются n% годовых, при условии хранения вклада в течение t лет.

- Если вклад открыт не на полное количество лет, то срок вклада рассчитывается следующим образом:

t = m/12 = T/365 , или t = T/366 ,

где m – количество месяцев,

T – количество дней хранения вклада.

Теперь и ты сможешь легко посчитать, сколько процентов полагается Наталье Александровне по её вкладу:

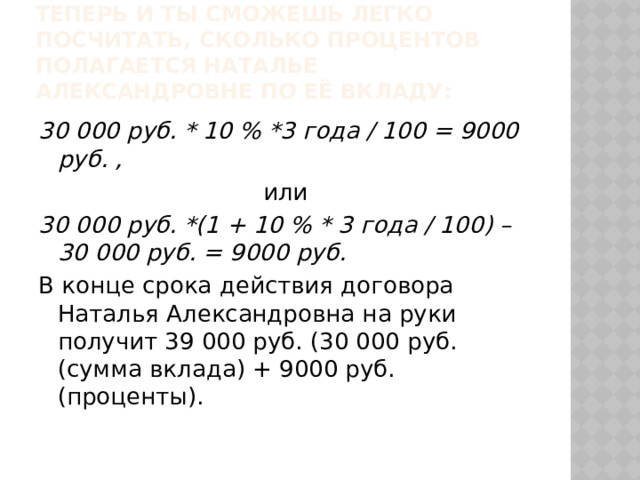

30 000 руб. * 10 % *3 года / 100 = 9000 руб. ,

или

30 000 руб. *(1 + 10 % * 3 года / 100) – 30 000 руб. = 9000 руб.

В конце срока действия договора Наталья Александровна на руки получит 39 000 руб. (30 000 руб. (сумма вклада) + 9000 руб. (проценты).

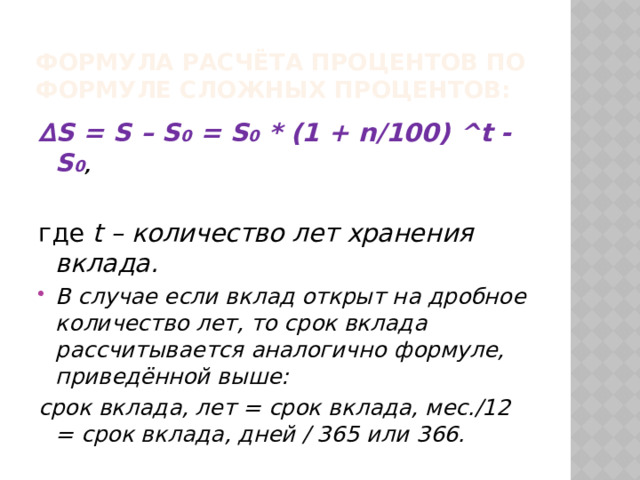

Формула расчёта процентов по формуле сложных процентов:

∆ S = S – S 0 = S 0 * (1 + n/100) ^t - S 0 ,

где t – количество лет хранения вклада.

- В случае если вклад открыт на дробное количество лет, то срок вклада рассчитывается аналогично формуле, приведённой выше:

срок вклада, лет = срок вклада, мес./12 = срок вклада, дней / 365 или 366.

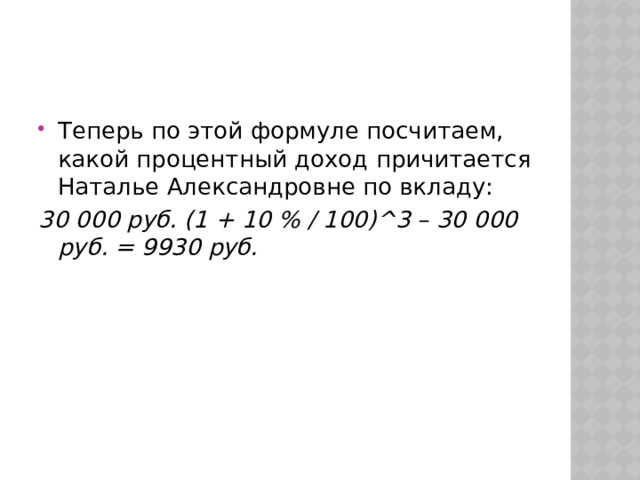

- Теперь по этой формуле посчитаем, какой процентный доход причитается Наталье Александровне по вкладу:

30 000 руб. (1 + 10 % / 100)^3 – 30 000 руб. = 9930 руб.

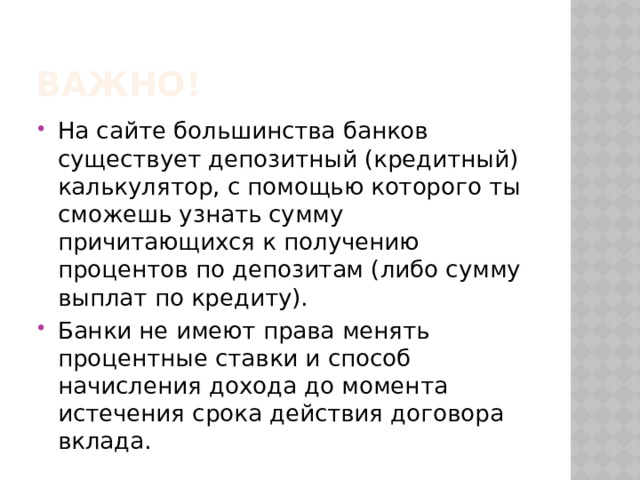

важно!

- На сайте большинства банков существует депозитный (кредитный) калькулятор, с помощью которого ты сможешь узнать сумму причитающихся к получению процентов по депозитам (либо сумму выплат по кредиту).

- Банки не имеют права менять процентные ставки и способ начисления дохода до момента истечения срока действия договора вклада.

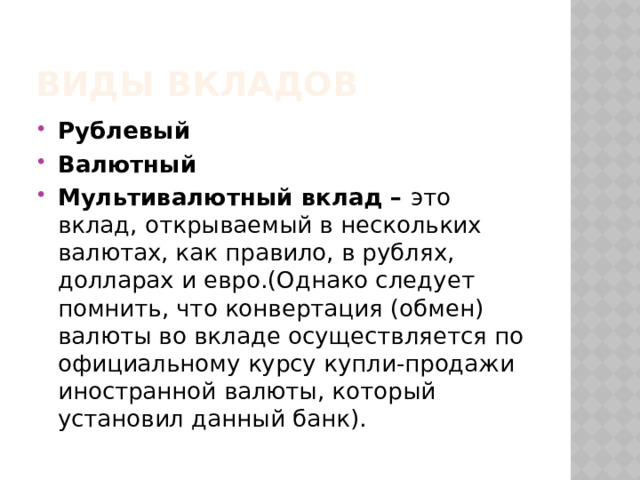

Виды вкладов

- Рублевый

- Валютный

- Мультивалютный вклад – это вклад, открываемый в нескольких валютах, как правило, в рублях, долларах и евро.(Однако следует помнить, что конвертация (обмен) валюты во вкладе осуществляется по официальному курсу купли-продажи иностранной валюты, который установил данный банк).

Страхование вкладов

Государство гарантирует возврат вкладов в сумме не более 1400 000 руб.

В каких случаях начинает действовать страховка? Их два:

- 1. отзыв у банка лицензии Банка России на осуществление банковских операций;

- 2. введение Банком России моратория на удовлетворение требований кредиторов банка в рамках процедуры банкротства.

В соответствии с законом Агентство по страхованию вкладов обязано сообщить вкладчику о начале страховых выплат индивидуально. Однако с требованием денег надо поспешить, поскольку заявления принимаются только до тех пор, пока не закончено конкурсное производство (банкротство) банка.

На заметку!

Деньги и ценности, хранящиеся в ячейке , не считаются банковскими вкладами.

Здесь действует договор хранения.

- С одной стороны, при возникновении у банка проблем вы сможете забрать свои средства без ограничения.

- С другой – при отзыве у банка лицензии существует риск воровства из ячейки. Чтобы спать спокойно, заключите специальный договор страхования ваших ценностей. Но он не имеет ничего общего с государственными гарантиями по вкладам.

Как узнать, имеет ли право банк привлекать вклады физических лиц

В соответствии с российским законодательством работать с гражданами могут только те кредитные организации, которые имеют соответствующую лицензию ЦБ РФ, а также включённые в реестр банков – участников системы страхования вкладов, который ведёт Агентство по страхованию вкладов. Ознакомиться с перечнем банков, занесённых в указанный реестр, можно на официальном сайте Агентства (www.asv.org.ru / Главная / Страхование вкладов / Списки банков / Перечень банков – участников ССВ). Такую же информацию можно получить, позвонив по телефону «горячей линии» Агентства: 8-800-200-08-05 (звонок бесплатный).

Что делать вкладчику, если отделение/филиал банка в населённом пункте закрывается

1. Вкладчик приходит в банк и досрочно расторгает депозитный договор со всеми вытекающими отсюда следствиями, главным из которых является потеря процента.

2. Вкладчик передаёт в банк реквизиты своего счёта в другой кредитной организации. После окончания срока договора вся основная сумма депозита и причитающиеся по ней проценты будут перечислены на указанный счёт.

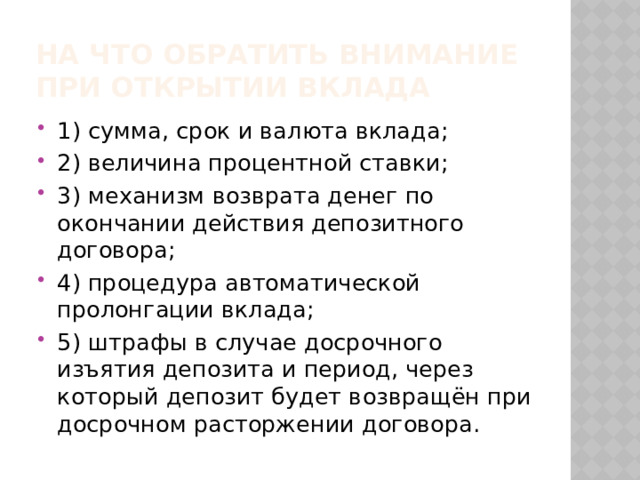

На что обратить внимание при открытии вклада

- 1) сумма, срок и валюта вклада;

- 2) величина процентной ставки;

- 3) механизм возврата денег по окончании действия депозитного договора;

- 4) процедура автоматической пролонгации вклада;

- 5) штрафы в случае досрочного изъятия депозита и период, через который депозит будет возвращён при досрочном расторжении договора.

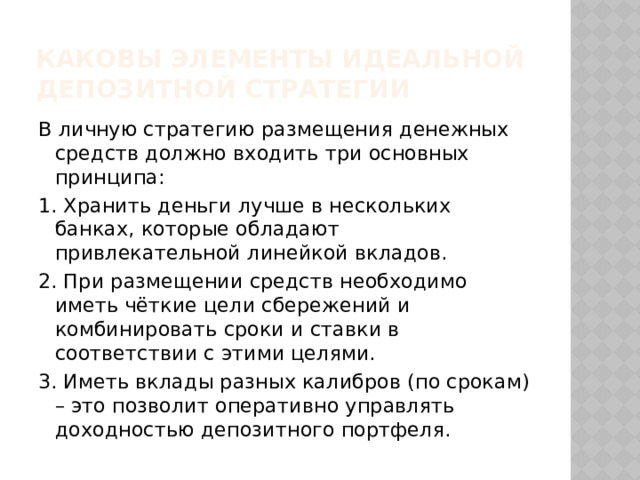

Каковы элементы идеальной депозитной стратегии

В личную стратегию размещения денежных средств должно входить три основных принципа:

1. Хранить деньги лучше в нескольких банках, которые обладают привлекательной линейкой вкладов.

2. При размещении средств необходимо иметь чёткие цели сбережений и комбинировать сроки и ставки в соответствии с этими целями.

3. Иметь вклады разных калибров (по срокам) – это позволит оперативно управлять доходностью депозитного портфеля.

Проверь себя!

Ответь на вопросы теста.

Презентация по Финансовой грамотности по теме Как сберечь деньги с помощью депозита. (106.68 KB)

Презентация по Финансовой грамотности по теме Как сберечь деньги с помощью депозита. (106.68 KB)

0

0 1818

1818 73

73 Нравится

0

Нравится

0