Департамент внутренней и кадровой политики Белгородской области

Областное государственное автономное профессиональное образовательное учреждение

«Белгородский строительный колледж»

МЕТОДИЧЕСКИЕ РЕКОМЕНДАЦИИ

обучающимся по выполнению практических занятий

по дисциплине Экономика организации

для специальности 08.02.01 Строительство и эксплуатация зданий и сооружений

БЕЛГОРОД, 2015

| Одобрено Предметной (цикловой) комиссией общепрофессиональных дисциплин

| Разработано на основе ФГОС по специальности 08.02.01 Строительство и эксплуатация зданий и сооружений Рабочей программы по дисциплине «Экономика организации»

|

| Протокол № от «__» __________ 2015 г. Председатель предметной (цикловой) комиссии ________________И.В. Гунько .

| Заместитель директора по учебно- методической работе ______________Петрова Н.. «___»____________ 2015г. |

Составители: Першина Н.А., Усова С.И., преподаватели экономических дисциплин ОГАПОУ СПО «Белгородский строительный колледж»

Рецензент: Байдина И.А. преподаватель экономических дисциплин

ОГАПОУ СПО «Белгородский строительный колледж»

Содержание

| №

| Наименование практического занятия | Кол-во часов |

| 1 | Определение организационно-правовых форм предпринимательской деятельности | 2 |

| 2 | Оформление основных документов по регистрации малых предприятий. | 2 |

| 3 | Расчет видов стоимости основных производственных фондов организации (предприятий). | 2 |

| 4 | Начисление амортизационных отчислений различными способами. | 2 |

| 5 | Расчет показателей эффективности использования основных производственных фондов организации (предприятия). | 2 |

| 6 | Определение потребности организации в оборотных средствах. Определение показателей использования оборотных средств организации (предприятия) | 2 |

| 7 | Расчет показателей численности работников организации, текучести кадров. | 2 |

| 8 | Определение показателей производительности труда. | 2 |

| 9 | Определение заработной платы по различным системам оплаты труда. | 2 |

| 10 | Начисление отпускных работникам организации. | 2 |

| 11 | Начисление пособия по временной нетрудоспособности работникам организации. | 2 |

| 12 | Составление калькуляции затрат на производство и реализацию продукции. | 2 |

| 13 | Составление локального сметного расчета | 2 |

| 14 | Определение себестоимости и структуры себестоимости СМР. | 2 |

| 15 | Исчисление доходов по депозитным вкладам. | 2 |

| 16 | Начисление платежей по ипотечным кредитам. | 2 |

| 17 | Определение прибыли и рентабельности СМР. Анализ финансовых результатов и рентабельности. | 2 |

| 18 | Анализ финансового состояния предприятия. | 2 |

| 19 | Определение налогооблагаемой базы и суммы налога. | 2 |

| 20 | Составление договора подряда. |

|

|

| Итого: | 40 |

Цель методической разработки

Дидактическая цель:

Оказание помощи студентам в выполнении задания по решению ситуационных задач с использованием полученных знаний.

Воспитательная цель:

Воспитать ответственность и аккуратность, интерес к дисциплине.

Развивающая цель:

Сформировать у студентов новую идеологию экономического мышления, стратегию действий в условиях рынка;

Закрепить и расширить теоретические и практические знания.

Введение

«Экономика организации» является одной из общепрофессиональных дисциплин, дающеих знания для получения профессиональных навыков, и преподается студентам специальности 08.02.01 «Строительство и эксплуатация зданий и сооружений» на 4 курсе обучения в 7 и 8 семестрах.

Методические указания по выполнению практических занятий по «Экономике организации» составлены в соответствии с рабочей программой по данной дисциплине ОГАПОУ ППССЗ «БСК» и рассчитаны на __40_часов.

Содержание методических указаний по выполнению практических занятий соответствует требованиям Государственного стандарта среднего профессионального образования.

Выполнение практических занятий должно способствовать более глубокому пониманию, усвоению и закреплению изучаемого материала, развитию логического мышления, аккуратности, умению правильно выполнять расчеты и делать соответствующие выводы.

В методических указаниях дается теоретический материал, и приводятся примеры расчета задач.

В результате выполнения расчетов студенты должны уметь вычислять стоимость основных фондов, амортизационные отчисления, показатели использования основных средств, затраты предприятия и определять результаты его деятельности.

По итогам выполнения заданий и ответа на контрольные вопросы студент получает зачет.

Практическая работа №1

Определение организационно-правовых форм предпринимательской деятельности

Цель работы - научиться определять организационно-правовые формы предпринимательской деятельности

Количество часов: 2

Методические указания.

По форме собственности предприятия могут быть государственными, муниципальными, частными, с участием иностранных юридических лиц и смешенными.

По уровню и направлениям – отраслевыми (состоят из участников одной отрасли производства) и межотраслевыми (состоят из 2 и более участников различных отраслей производства).

Коммерческие предприятия согласно российскому законодательству могут создаваться в форме хозяйственных товариществ и обществ, в форме унитарных предприятий и производственных кооперативов.

| Форма признак

| ООО | ОДО | ОАО | ЗАО | Полное товарищество | Товарищество на вере | ПК | УП |

| Количество Участников

| не менее 2-х и не более 50-ти | не менее 2-х и не более 50-ти | не менее 2-х и не более 50-ти | не менее 2-х | только 1 | только 1 | не менее 3-х | только 1 |

| Учредительный капитал

| устав | устав | устав | устав | устав | устав | устав | устав |

| Размер учредительного капитала

| любой | любой | минимум 100 базовых величин* | минимум 400 базовых величин* | любой | любой | любой | любой |

| Управление

| Общее собрание участников Наблюдательный совет (Совет директоров) Дирекция (Правление) или Директор Управляющая компания | Общее собрание участников Наблюдательный совет (Совет директоров) Дирекция (Правление) или Директор Управляющая компания | Общее собрание акционеров Наблюдательный совет (Совет директоров) Дирекция (Правление) или Директор Управляющая компания | Общее собрание акционеров Наблюдательный совет (Совет директоров) Дирекция (Правление) или Директор Управляющая компания | Общее собрание членов | | Общее собрание членов Правление Председатель | Общее собрание членов Правление Председатель |

| Право собственности на имущество

| Общество | Общество | Общество | Общество | Собственник | Собственник | Кооператив | Собственник |

| Ответственность участников

| Не отвечают по обязательствам Общества, но несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. | Солидарно несут субсидиарную ответственность по обязательствам Общества своим имуществом в пределах, определяемых учредительными документами общества, но не менее 50 базовых величин. Несут риск убытков, связанных с деятельностью общества, в пределах стоимости внесенных ими вкладов. | Не отвечают по обязательствам Общества и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. | Не отвечают по обязательствам Общества и несут риск убытков, связанных с деятельностью общества, в пределах стоимости принадлежащих им акций. | Не отвечает по обязательствам предприятия. | Не отвечает по обязательствам предприятия. | Несут субсидиарную ответственность по обязательствам в равных долях, но не меньше величины полученного годового дохода | Не отвечает по обязательствам предприятия. |

Практическая работа № 2.

Оформление основных документов по регистрации малых предприятий.

Цель занятия: научиться оформлять основные документы по регистрации малых предприятий.

Количество часов: 2

Методические указания.

Регистрация малого предприятия может быть осуществлена исполнительным органом по месту нахождения, а при его отсутствии - по месту нахождения другого органа или лица, которые имеют право на осуществление деятельности от имени регистрируемого юридического лица без наличия доверенности. На сегодняшний день государственная регистрация малых предприятий осуществляется налоговыми органами, поэтому для регистрации любого субъекта предпринимательства следует обращаться в налоговую инспекцию, расположенную по месту нахождения регистрируемого предприятия. Индивидуальные предприниматели должны регистрировать свою деятельность по месту прописки.

При смене юридического адреса субъект предпринимательства должен в трехдневный срок сообщить об изменениях орган регистрации для внесения их в сведения о юридическом лице. Орган регистрации юридических лиц вносит соответствующую пометку в государственный реестр и отправляет юридическое дело предприятия в орган регистрации по его новому адресу.

Документы, необходимые для регистрации малого предприятия

В соответствии с Законом «О государственной регистрации», в регистрирующий орган необходимо представить следующие документы:

заявление о государственной регистрации субъекта предпринимательства, подписанное заявителем;

перечень документов, необходимых при учреждении данного предприятия:

- протокол с решением о создании предприятия,

- учредительный договор или договор о создании предприятия;

- оригиналы учредительных документов либо их нотариально заверенные копии;

- документ, подтверждающий уплату государственной пошлины.

Документы, подтверждающие регистрацию малого предприятия

Малым предприятиям предоставляются:

свидетельство о государственной регистрации юридического лица;

свидетельство о внесении записи в государственный реестр юридических лиц.

Индивидуальным предпринимателям предоставляются:

свидетельство о государственной регистрации индивидуального предпринимателя,

свидетельство о внесении записи в государственный реестр индивидуальных предпринимателей.

В данной практической работе основное внимание уделяется правильности заполнения документов по регистрации предприятий и ИП.

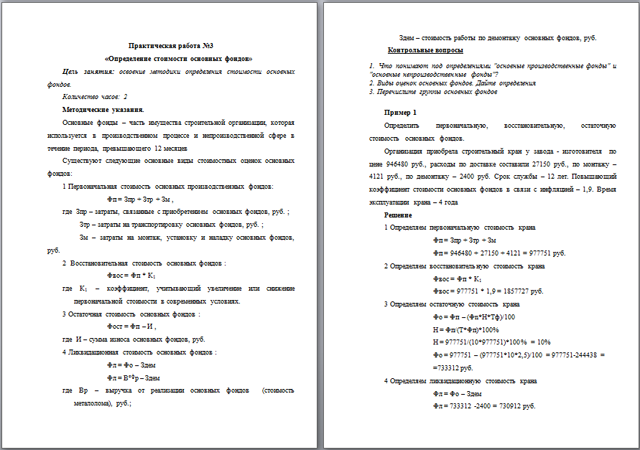

Практическая работа №3

«Определение стоимости основных фондов»

Цель занятия: освоение методики определения стоимости основных фондов.

Количество часов: 2

Методические указания.

Основные фонды – часть имущества строительной организации, которая используется в производственном процессе и непроизводственной сфере в течение периода, превышающего 12 месяцев

Существуют следующие основные виды стоимостных оценок основных фондов:

1 Первоначальная стоимость основных производственных фондов:

Фп = Зпр + Зтр + Зм ,

где Зпр – затраты, связанные с приобретением основных фондов, руб. ;

Зтр – затраты на транспортировку основных фондов, руб. ;

Зм – затраты на монтаж, установку и наладку основных фондов, руб.

2 Восстановительная стоимость основных фондов :

Фвос = Фп * К1

где К1 – коэффициент, учитывающий увеличение или снижение первоначальной стоимости в современных условиях.

3 Остаточная стоимость основных фондов :

Фост = Фп – И ,

где И – сумма износа основных фондов, руб.

4 Ликвидационная стоимость основных фондов :

Фл = Фо – Здем

Фл = Вофр – Здем

где Вр – выручка от реализации основных фондов (стоимость металолома), руб.;

Здем – стоимость работы по демонтажу основных фондов, руб.

Контрольные вопросы

1. Что понимают под определениями "основные производственные фонды" и "основные непроизводственные фонды"?

2. Виды оценок основных фондов. Дайте определения

3. Перечислите группы основных фондов

Пример 1

Определить первоначальную, восстановительную, остаточную стоимость основных фондов.

Организация приобрела строительный кран у завода - изготовителя по цене 946480 руб., расходы по доставке составили 27150 руб., по монтажу – 4121 руб., по демонтажу – 2400 руб. Срок службы – 12 лет. Повышающий коэффициент стоимости основных фондов в связи с инфляцией – 1,9. Время эксплуатации крана – 4 года

Решение

1 Определяем первоначальную стоимость крана

Фп = Зпр + Зтр + Зм

Фп = 946480 + 27150 + 4121 = 977751 руб.

2 Определяем восстановительную стоимость крана

Фвос = Фп * К1

Фвос = 977751 * 1,9 = 1857727 руб.

3 Определяем остаточную стоимость крана

Фо = Фп – (Фn*Н*Тф)/100

Н = Фп/(Т*Фп)*100%

Н = 977751/(10*977751)*100% = 10%

Фо = 977751 – (977751*10*2,5)/100 = 977751-244438 = =733312 руб.

4 Определяем ликвидационную стоимость крана

Фл = Фо – Здем

Фл = 733312 -2400 = 730912 руб.

Вывод: первоначальная стоимость крана составляет 977751 руб., восстановительная стоимость – 1857727 руб., остаточная стоимость – 733312 руб., а ликвидационная стоимость равна 730912 руб.

В целях организации контроля за движением основных фондов и определением их эффективности необходимо учитывать среднегодовую стоимость основных фондов :

Фср = Фn + (∑Фв*Тв)/12 -(∑Фл*Тл)/12

где Фn – первоначальная стоимость или стоимость основных фондов на начало года, руб.;

Фв – стоимость введённых основных фондов в течение года, руб.;

Тв – число полных месяцев эксплуатации вновь введённых основных фондов, мес.;

Фл – стоимость ликвидируемых основных фондов, руб.;

Тл – число месяцев, остающихся со времени выбытия фондов до конца года, мес.

Для более детального анализа процесса воспроизводства основных фондов используется система показателей :

1 Коэффициент обновления основных фондов:

Кобн = Фв/Фк.г ,

где Фк.г - стоимость основных фондов на конец года, руб.

2 Коэффициент выбытия основных фондов:

Квыб = Фл/Фn

3 Коэффициент прироста основных фондов:

Кпр = (Фв – Фл)/Фn

Пример 2

Определить среднегодовую стоимость, коэффициент обновления и выбытия основных фондов. Стоимость основных фондов на начало года составляет 240 млн. руб. Стоимость введённых основных фондов по состоянию на 1.04.08 – 12 млн. руб., на 1.07.08 – 8 млн. руб. Стоимость основных фондов, выбывших и списанных с 1.05.08 на сумму 10 млн. руб., с 1.09.08 – 4 млн. руб.

Решение

1 Определяем среднегодовую стоимость основных фондов:

Фср = Фn + (∑Фв*Тв)/12 -(∑Фл*Тл)/12

Фср = 240 + (12*9 + 8*6)/12 –(10*8 +4*4)/12 = 240 + 13 – 8 = =245 млн. руб.

2 Определяем стоимость основных фондов на конец года

Фк.г = Фп + Фв – Фл

Фк.г = 240 + 20 – 14 = 246 млн. руб.

3 Определяем коэффициент обновления основных фондов:

Кобн = Фв/Фк.г

Кобн = 20/246 = 0,08

4 Определяем коэффициент выбытия основных фондов

Квыб = Фл/Фн

Квыб = 14/240 = 0,06

Вывод: среднегодовая стоимость основных фондов составляет 245 млн. руб., коэффициент обновления – 0,08 , коэффициент

выбытия – 0,06.

Превышение величины Кобн по сравнению с Квыб свидетельствует о том, что идёт процесс обновления основных фондов.

Практическая работа № 4

Цель занятия: освоение методики расчёта амортизационных отчислений.

Количество часов: 2

Методические указания.

Амортизация – это постепенный перенос стоимости основных производственных фондов (ОПФ) на стоимость произведённой продукции.

Амортизационные отчисления производятся предприятием ежемесячно исходя из установленных норм амортизации и балансовой стоимости основных фондов по отдельным группам или инвентарным объектам, состоящим на балансе предприятия.

Расчётные формулы норм и сумм амортизации

при различных способах амортизации

| Способ списания стоимости | Формула расчёта нормы амортизации | Формула расчёта годовых амортизационных отчислений |

| Линейный | НА=1/Тn *100% | Аr =(ОФп* НА)/100 |

| Нелинейные способы |

| Способ уменьшаемого остатка | Н,А=К/Тn *100% Н,А=К * НА | Аt=(ОФостt* НА*К)/100 Аt=(ОФостt* Н,А)/100 |

| Способ суммы чисел (кумулятивный) | НАt=(2*(Tn - t+1))/(Тn*(Тn+1))*100 | Аt=ОФn*(nt/Т,) Аt=(ОФn* НАt)/100 |

| Производст-венный |

| Аt=(ОФn* q)/Q |

где Тn – срок полезного использования основных фондов, лет (мес.);

К – коэффициент ускорения;

ОФостt – остаточная стоимость основных фондов в t-м году;

НА – норма амортизации, рассчитанная для линейного способа;

nt – оставшееся число лет эксплуатации объекта основных средств;

Т – сумма чисел лет срока полезного использования объекта ос-новных средств;

НАt – норма амортизации в t-м году;

t – порядковый номер года, в котором начисляется амортизация;

q –объём продукции (работ) в отчётном периоде, натуральные показатели;

Q – предполагаемый объём продаж (работ) за весь срок полезного использования объекта основных средств, натуральные показатели.

Контрольные вопросы

1. Виды и формы износа основных фондов

2. Перечислите методы начисления амортизации

3. В чем разница между физическим и моральным износом.

Пример 1

Определить годовую сумму амортизационных отчислений линейным способом.

Организацией приобретён строительный кран стоимостью 1150 тыс. руб. со сроком полезного использования 7 лет.

Решение

1 Определяем норму амортизации

На = 1/Тn * 100%

На = 1/7 * 100% = 14,3 %

2 Определяем годовую сумму амортизационных отчислений

А = (Фn *На)/100

А = (1150*14,3)/100 = 164,5 тыс. руб.

Вывод: ежегодный размер амортизационных отчислений линейным способом составляет 164,5 тыс. руб.

Пример 2

Определить сумму годовых амортизационных отчислений способом уменьшаемого остатка.

Организацией приобретён строительный кран стоимостью 970 тыс. руб. со сроком полезного использования 3 года. Организацией установлен коэффициент ускорения, равен 1,8 (не более 2)

Решение

1 Определяем норму амортизации

На = 1/Тn *100%

На = 1/3 * 100% = 33%

2 Определяем норму амортизации с учётом коэффициента ускорения

Н,а = На * Куск

Н,а = 33 *1,8 = 59,4%

3 Определяем начисления амортизации по годам

| Год | Остаточная стоимость на начало года, тыс. руб. | Сумма начисленной амортизации за год, тыс. руб. | Остаточная стоимость на конец года, тыс. руб. |

| 1 | 970 | 970*59,4*100=576,2 | 393,8 |

| 2 | 393,8 | 393,8*59,4*100=233,9 | 159,9 |

| 3 | 159,9 | 159,9*59,4*100=94,9 | 65 |

| Итого |

| 905 |

|

Вывод: после начисления амортизации за последний год накопленная сумма амортизационных отчислений составляет 905 тыс. руб.

Пример 3

Определить сумму амортизационных отчислений кумулятивным способом, т. е. списание стоимости по сумме чисел лет срока полезного использования.

Организация приобрела оборудование стоимость 580 тыс. руб. со сроком полезного использования 4 года.

Решение

1 Определяем сумму чисел срока полезного использования оборудо-вания

1 + 2 + 3 + 4 = 10

2 Определяем сумму амортизации по годам :

| Год со дня приобретения | Осталось лет эксплуатации | Сумма амортизации, тыс. руб. |

| 1 | 4 | 580*(4/10) = 232 |

| 2 | 3 | 580*(3/10) = 174 |

| 3 | 2 | 580*(2/10) = 116 |

| 4 | 1 | 580*(1/10) = 58 |

| Итого |

| 580 |

Вывод: при использовании данного способа в первые годы эксплуата-ции оборудования амортизация начисляется в большем размере, чем в последующие годы, что позволяет избежать больших потерь при списании оборудования в результате морального износа.

Пример 4

Определить годовую сумму амортизационных отчислений производ-ственным способом, т.е. способом списания стоимости оборудования пропорционально объему продукции.

Организация приобрела оборудование стоимостью 810 тыс. руб. с предполагаемым объёмом работ за весь срок полезного использования до 54000 тыс. шт. изделий. В отчётном периоде объём продукции составил 1230 тыс. шт. изделий.

Решение

Определяем сумму амортизационных отчислений в отчётном периоде

А = (Фn*q)/Q

А = (810*1230)/54000 = 18,5 тыс. руб.

Вывод: сумма амортизационных отчислений производственным способом составляет 18,5 тыс. руб. за отчётный период.

Пример 5

Определить норму амортизации основных фондов организации.

Первоначальная стоимость основных фондов на начало года составляет 930 тыс. руб. С 1 августа выведены из эксплуатации основные фонды на сумму 11 тыс. руб. За год амортизационные отчисления составили 184 тыс. руб.

Решение

1 Определяем среднегодовую стоимость основных фондов

Фср = Фn - ∑(Фл*Тл)/12

Фср = 930 – (11*5)/12 = 930 – 4,6 = 925,4 тыс. руб.

2 Определяем годовую норму амортизационных отчислений

Аг = (Фср*На)/100

На = (Аг*100)/Фср = (184*100)/925,4 = 19,9%

Вывод: годовая норма амортизационных отчислений составляет 19,9%

Практическая работа №5

Цель занятия: освоение методики расчёта показателей использования основных фондов.

Количество часов: 2

Методические указания.

К системе взаимосвязанных показателей, характеризующих уровень использования активной части основных производственных фондов, а также раскрывающих резервы возможного улучшение их использование, относятся:

1 Коэффициент экстенсивного использования :

Кэ = Тф/Тн ,

где Тф – фактически отработанное время, час ;

Тн – действительный (эффективный) фонд времени работы, час.

Тд = Тн*(1-(Кр/100) ,

где Кр – процент потерь на ремонт;

Тн – номинальный фонд времени, час.

Тн = Трд*fсм*tсм ,

где Трд – количество рабочих дней в периоде ;

fсм – количество рабочих смен в сутках ;

tсм – продолжительность одной смены, час.

2 Коэффициент интенсивного использования основных фондов:

Ки = Qф/Qр ;

Ки = Вф/Вн ;

где Qф – фактически изготовленная продукция за определённый период, шт;

Qр – расчётная (максимально возможная) выработка продукции за тот же период времени, шт. ;

Вф, Вн – фактическая и нормативная производительность оборудования

3 Коэффициент интегрального использования:

Кинт = Кэ*Ки

Значение этого показателя всегда ниже значений двух предыдущих, так как он учитывает одновременно недостатки и экстенсивного и интенсивного

использования оборудования.

Фондоотдача Фотд = Ссмр / Фсг,

где, Ссмр – годовой объем СМР в плановом году

Фсг – среднегодовая стоимость ОПФ

Фондоёмкость Фсг

Фемк = ----------- Ссмр

Рентабельность фондов П

Эф (Р) = ---------

Фсг

где, П – годовая прибыль организации

Фсг – среднегодовая стоимость ОПФ

Фондовооружённость труда

Фсг

Фв = --------------

Ч

где, Ч – численность рабочих, чел

Контрольные вопросы

Дайте характеристику общим показателям оценки эффективности использования основных фондов

Частные показатели оценки эффективности использования основных фондов. Определения

Пример 1

Определить коэффициент экстенсивного, интенсивного и интегрального использования оборудования за смену.

Продолжительность смены – 8 часов, Планируемые затраты на проведение ремонтных работ – 1час. Фактическое время работы станка составило 6 часов. Выработка оборудования: по паспортным данным – 87 изделий в час, фактически – 72 изделия в час.

Решение

1 Определяем действительный фонд времени работы оборудования в сутках

Тд = Тн – Ткр

Тд = 8-1 = 7 час.

2 Определяем коэффициент экстенсивного использования оборудова-ния

Кэ =Тф/Тн

Кэ =6/7 = 0,86

3 Определяем коэффициент интенсивного использования оборудования

Ки = Вф/Вн

Ки = 72/87 = 0,83

4 Определяем коэффициент интегрального использования оборудова-ния

Кинт = Кэ * Ки

Кинт = 0,86 * 0,83 = 0,71

Вывод: плановый фонд оборудования используется на 86%, по мощ-ности оборудования используется на 83%.

Пример 2

Определить коэффициент экстенсивного, интенсивного, интегрального использования оборудования.

На предприятии продолжительность рабочей смены равна 8 час. При

плановых простоях на проведение ремонтных работ 1 час. По паспортным данным часовая производительность станка составляет 60 изделий. Фактическое время работы станка составило 5 часов и изготовлено 320 изделий.

Решение

1 Определим номинальный фонд времени работы станка

Тн = Тпл – Ткр

Тн = 8*1 = 7 час

2 Определяем коэффициент экстенсивного использования станка

Кэ = Тф/Тн

Кэ = 5/7 = 0,71

3 Определяем максимально возможное расчётное количество изделий

Qр = Тн * К

Qр = 7 * 60 = 420 изд.

4 Определяем коэффициент интенсивного использования станка

Ки = Qф/Qр

Ки = 320/420 = 0,76

5 Определяем коэффициент интегрального использования станка

Кинт = Кэ * Ки

Кинт = 0,71 * 0,76 = 0,54

Вывод: плановый фонд времени работы станка используется на 71%, по мощности станок используется на 76%

Пример 3

Определить интегральный коэффициент загрузки оборудования.

По паспортным данным производительность станка 400 изд. в час. Фактическое число часов работы станка в год – 3800. Общее количество изготовленных изделий за год 800 тыс. шт. Режим работы предприятия 2 смены. Количество рабочих дней – 260, продолжительность смены – 8 час. Коэффициент простоя оборудования в ремонте составляет 2%

Решение

1 Определяем номинальный фонд времени работы оборудования

Тн = Трд * fсм * tсм

Тн = 260*2*8 = 4160 час

2 Определяем действительный фонд времени работы оборудования

Тд = Тн *(1- Кр/100)

Тд = 4160 *(1-2/100) = 4077 час

3 Определяем коэффициент экстенсивного использования оборудова-ния

Кэ = Тф/Тн

Кэ = 3800/4077 = 0,93

4 Определяем максимально возможное расчётное количество изделий

Qр = Тн * К

Qр = 4077*400 = 1630 тыс. шт.

5 Определяем коэффициент интенсивного использования оборудования

Ки = Вф/Вн

Ки = 800/1630 = 0,49

6 Определяем коэффициент интегрального использования оборудова-ния

Кинт = Кэ * Ки

Кинт = 0,93*0,49=0,46

Вывод: интегральный коэффициент использования оборудования составляет 46%

Пример 4.

На основании исходных данных таблицы рассчитать значение следующих технико-экономических показателей для строительного треста в плановом году: фондоотдача, фондоёмкость, рентабельность, фондовооруженность.

Таблица

| № п/п | Показатель | Значение показателя |

| 1 | Стоимость активной части ОПФ на начало года, тыс.руб. | 3 700 |

| 2 | Численность рабочих на СМР, чел. | 730 |

| 3 | Годовой объем СМР в плановом году, тыс.руб. | 14 270 |

| 4 | Пополнение ОПФ в плановом году, тыс.руб. | 430 |

| 5 | Выбытие ОПФ в плановом году, тыс.руб. | 120 |

| 6 | Месяц поступления ОПФ | март |

| 7 | Месяц выбытия ОПФ | май |

| 8 | Планируемая прибыль, тыс.руб. | 1 230 |

Решение

Чтобы определить показатель фондоотодачи определим среднегодовую стоимость ОПФ по формуле :

430 х 9 120 х 7

Фсг = 3 700 + ---------- - ---------- = 3 700 + 322,5 – 70 = 3 952,5 тыс.руб

12 12

Теперь определим показатель фондоотдачи по формуле:

14 270

Фотд = ----------- = 3,61

3 952,5

Рассчитаем рентабельность (доходность) использования ОПФ по формуле

1 230

Эф (Р) = ---------- = 0,31

3 952,5

Определим показатель фондоёмкости по формуле:

3 952,5

Фемк = ------------------ = 0,277

14 270

Фондовооруженность труда определим по формуле

3 952,5

Фв = ---------------- = 5,414

730

Практическая работа №6

«Определение потребности организации в оборотных средствах»

Цель занятия: освоение методики определения потребности предприятия в оборотных средствах.

Количество часов: 2

Методические указания.

Оборотные средства предприятия – это совокупность денежных и материальных средств, авансированных в производство, однократно участвующие в производственном процессе и полностью переносящие свою стоимость на готовую продукцию.

ОБОРОТНЫЕ СРЕДСТВА

![]()

![]()

![]()

![]()

ФОНДЫ ОБРАЩЕНИЯ

ОБОРОТНЫЕ ФОНДЫ

![]()

![]()

![]()

![]()

СРЕДСТВА В ПРОЦЕССЕ ПРОИЗВОДСТВА

ПРОИЗВОДСТВЕННЫЕ ЗАПАСЫ

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

![]()

Основные материалы

Конструкции, детали и

изделия

Вспомогательные материалы и топливо

И топливро

Малоценные и быстроиз- нашивающиеся предметы

Расходы будущих периодов

Незавершенное производство СМР

Незавершенное производство

подсобных производств

Средства в расчетах

Денежные средства

Готовая продукция

Рисунок 1- Состав и классификация оборотных средств в строительстве

Эффективное использование оборотных средств во многом зависит от правильного определения потребности в оборотных средствах. Для предприятия важно правильно определить оптимальную потребность в оборотных средствах, это позволит с минимальными издержками получать прибыль, запланированную при данном объеме производства.

Занижение величины оборотных средств влечет за собой неустойчивое финансовое состояние, перебои в производственном процессе и снижение объема производства и прибыли. Завышение размера оборотных средств снижает возможности предприятия производить капитальные затраты по расширению производства.

Различают следующие методы определения потребности предприятия в оборотных средствах:

- метод прямого счета - определяет норматив как совокупность оборотных средств, складывающуюся из отдельных элементов.

- аналитический метод – устанавливает норматив по фактической величине оборотных средств за определенный период.

- опытно-лабораторный метод – устанавливает норматив на основе опыта, наблюдения, а также лабораторных испытаний.

- отчетно-статистический метод – определяет норматив на основе отчетно-статистических данных за отчетный период.

- коэффициентный метод – устанавливает норматив, исходя из данных предшествующего периода с учетом изменения объемов СМР и увеличения скорости оборачиваемости средств.

Метод прямого счета используется при организации нового предприятия и периодическом уточнении потребности в оборотных средствах действующих предприятий. Метод прямого счета предполагает нормирование оборотных средств, вложенных в запасы и затраты, готовую продукцию на складе. В общем виде его содержание можно представить следующим образом:

разработка норм запаса по отдельным важнейшим видам товарно-материальных ценностей всех элементов нормируемых оборотных средств;

определение нормативов в денежном выражении для каждого элемента оборотных средств и совокупной потребности предприятия в оборотных средствах.

Конкретные условия работы каждого предприятия существенно влияют на размер норм оборотных средств. К таким условиям можно отнести:

длительность производственного цикла;

периодичность запуска материалов в производство;

время подготовки материалов для производственного потребления;

отдаленность поставщиков от потребителей.

Норма запаса оборотных средств – это количество дней, в течение которых оборотные средства отвлечены в материальные запасы, начиная с оплаты счета за материалы и кончая моментом их передачи в производство. Она включает в себя:

транспортный запас, который определяется как разность между временем грузооборота и временем документооборота. (документооборот – время на высылку расчетных документов и сдачу их в банк, время на обработку документов в банке, время почтового пробега документов).

время на разгрузку, приемку и складскую обработку поступивших материалов определяется по факту;

время на лабораторный анализ материалов берется на основе хронометража;

время на подготовку материалов к производству. Это относится к тем материалам, которые не могут сразу идти в производство (древесина-сушка, зерно-обработка и т.п);

текущий складской запас. Он нужен для обеспечения непрерывности производственного процесса между двумя смежными поставками материалов;

гарантированный (страховой) запас, необходимый на случай непредвиденных обстоятельств. Он устанавливается в размере 50% текущего складского запаса.

Норма оборотных средств по каждому виду материалов получается сложением рассчитанных выше дней запаса. Но мы имеем только количество дней, на которые отвлекаются денежные средства, чтобы получить норматив оборотных средств в деньгах необходимо умножить полученную норму на однодневный расход данного вида материалов в рублях:

Н = Р х Д, (

где, Р – однодневный расход

Д – норма запаса в днях данного элемента оборотных средств.

Общий норматив оборотных средств по предприятию( Нобщ), представляет собой сумму нормативов по отдельным (частным) элементам оборотных средств.

Критерием эффективности использования оборотных средств является показатель оборачиваемости, характеризующий скорость их оборота и отражающий взаимосвязь размера оборотных средств, объема СМР и времени их выполнения.

Оборачиваемость оборотных средств характеризуется числом циклов полного кругооборота денежных средств в течение планового периода времени. Ускорение оборачиваемости оборотных средств свидетельствует об увеличении выпуска и реализации готовой продукции, приходящейся на каждый рубль оборотных средств организации. Чем быстрее оборачиваются средства, тем меньше их сумма, необходимая для выполнения одного и того же объема работ.

Степень использования оборотных средств можно определить, используя показатели их оборачиваемости: коэффициент оборачиваемости (число оборотов средств за определенный период времени) и продолжительность одного оборота в днях.

Коэффициент оборачиваемости по времени рассчитывается по формуле :

Коб = В/ОС

где, В – выручка от сдачи работ, реализации материалов и услуг за определенный

период времени;

ОС – средний остаток оборотных средств за тот же период.

Однодневную выручку за определенный период времени определяется по формуле :

ОВ = В/П

где, В – выручка в определенном периоде времени;

П – продолжительность периода

Продолжительность одного оборота в днях данного периода определяется по формуле :

П

По = ОС х ------------

В

Высвобождение оборотных средств данного периода определяется по формуле :

Вос = В х По : П

Коэффициент загрузки оборотных средств является обратным показателем коэффициента оборачиваемости и определяет, какое количество оборотных средств необходимо на 1 рубль выполненного объема работ и реализации товаров и услуг :

Кз = ОС : В

Пример 1. На основании исходных данных таблицы 4.1 определить и рассчитать:

- общий норматив оборотных средств на запасы сырья, основных материалов.

- величину высвобождения (или дополнительного вовлечения) денежных средств из оборота (в оборот) в результате ускорения (замедления) оборачиваемости оборотных средств.

- проанализировать оборачиваемость оборотных средств хозяйствующего субъекта.

Таблица

| Сырье, основные материалы

| Годовая потребность | Цена 1 тонны (тыс.руб) |

| Цемент, тонн

| 49 000 | 0,450 |

| Металл, тонн

| 13 900 | 1,920 |

| Закладные детали, тонн | 2 000 | 9,660 |

Норма оборотных средств включает следующие составляющие:

- пребывание в пути - 4 дня (цемент, закладные детали), 6 дней (металл);

- на выгрузке и складировании – 1 день для всех материалов;

- на лабораторном анализе – 1 день (закладные детали), 3 дня (цемент), 5 дней (металл);

- на создание текущего запаса – 10 дней (закладные детали), 20 дней (металл), 24 дня (цемент);

- на сохранение страхового запаса – 5 дней (закладные детали), 12 дней (цемент), 10 дней (металл).

Решение

Подсчитаем норму оборотных средств по каждому виду материалов:

Норма цемента – 44 дня

Норма металла – 42 дня

Норма закладных деталей – 21 день, но мы имеем только количество дней, на которые отвлекаются денежные средства.

Определить норматив оборотных средств в деньгах можно по формуле :

Чтобы определить однодневный расход материалов (Р) надо найти сумму годового расхода каждого элемента:

Сумма годового расхода цемента: 49 000 х 0,450 тыс.руб : 1 т = 22 050 тыс.руб

Сумма годового расхода металла: 13 900 х 1,920 : 1 = 26 688 тыс.руб

Сумма годового расхода закладных деталей: 2 000 х 9,660 : 1 тонну = 19 320 тыс.руб.

Тогда однодневный расход цемента равен:

Р = 22 050 : 360 дней = 61,25 тыс.руб

Однодневный расход металла:

Р = 26 688 : 360 дней = 74,13 тыс.руб.

Однодневный расход закладных деталей:

Р = 19 320 : 360 дней = 53,66 тыс.руб

Подставляя полученные данные в формулу получим норматив оборотных средств по каждому элементу:

для цемента: Н = 61,25 х 44 дня = 2 695 тыс.руб.

для металла: Н = 74,13 х 42 = 3113,46 тыс.руб.

для закладных деталей: Н = 53,66 х 21 = 1126,86 тыс.руб.

Затем складываем частные нормативы и получаем общий норматив оборотных средств на запасы сырья:

Нобщ = 2 695 + 3113,46 + 1126,86 = 6935,32 тыс.руб

Пример 2. Рассчитать необходимые показатели, проанализировать оборачиваемость оборотных средств хозяйствующего субъекта и определить величину высвобождения (или дополнительного вовлечения) денежных средств из оборота (в оборот) в результате ускорения (замедления) оборачиваемости оборотных средств. Данные для расчетов приведены в таблице

Таблица

| Показатель | Период |

| Базисный | Отчетный |

| |

|

|

| Выручка, тыс.руб. | 26100 | 29700 |

| Продолжительность анализируемого периода, дни | 90 | 90 |

| Однодневная выручка, тыс.руб. | - | - |

| Средний остаток оборотных средств, тыс.руб | 9860 | 10230 |

Решение

1. Определим однодневную выручку в базисном периоде по формуле :

26100

Овб = ------------ = 290 тыс.руб

90

2. Вычислим однодневную выручку в отчетном периоде по формуле :

29 700

Ово = -------------- = 330 тыс.руб

90

3. Рассчитаем продолжительность одного оборота в днях в базисном периоде по формуле :

90

Поб = 9860 х --------- = 34 дня

26 100

4. Определим продолжительность одного оборота в днях в отчетном периоде :

90

Поо = 10 230 х --------- = 31день

29 700

5. Рассчитаем высвобождение оборотных средств в отчетном периоде по формуле :

ВОС = 29 700 х (34-3) : 90 = 10 230 тыс.руб

6. Вычислим коэффициент оборачиваемости средств в обороте в базисном периоде

по формуле :

Коб = 26 100 : 9 860 = 2,6,

т.е. средства совершили 2,6 оборота за квартал.

7. Вычислим коэффициент оборачиваемости средств в обороте в отчетном периоде

по формуле :

Коб = 29 700 : 10 230 = 2,9,

т.е. средства совершили 2,9 оборота за квартал.

8. Определим коэффициент загрузки средств в обороте в базисном периоде по формуле :

Кз = 9 860 : 26 100 = 0,38,

т.е. на каждый рубль реализованной продукции приходится 0,38 руб. оборотных средств

9. Вычислим коэффициент загрузки средств в обороте в отчетном периоде по формуле :

Кз = 10 230 : 29 700 = 0,34,

т.е. на один рубль реализованной продукции приходится 0,34 руб. оборотных средств

Вывод: На основании расчетов можно сделать вывод о том, что произошло сокращение длительности одного оборота в отчетном периоде по сравнению с базисным на 3 дня (34-31), что в свою очередь привело к увеличению коэффициента оборачиваемости в отчетном периоде по сравнению с базисным на 0,3 оборота (2,9-2,6) и высвобождению оборотных средств на сумму 10 230 тыс.руб. Однодневная выручка в отчетном периоде по сравнению с базисным выросла на 40 тыс.руб (330-290).

Контрольные вопросы

1. В чем сущность оборотных средств?

2. Назовите источники формирования ОС;

3. Приведите схему кругооборота оборотных средств;

Какими показателями характеризуется оборачиваемость оборотных средств?

Практическая работа № 7

«Расчет показателей численности работников организации, текучести кадров».

Цель занятия: Ознакомление с расчётом средних показателей численности рабочих

Количество часов: 2

Методические указания.

Трудовые ресурсы – это трудоспособная часть населения, обладающая физическим развитием, умственными способностями и знаниями, необходимыми для осуществления полезной трудовой деятельности в народном хозяйстве. Это значит, что проблемы трудовых ресурсов (их воспроизводства, формирования и использования) рассматриваются на макроуровне.

Решающую роль в трудовых ресурсах играет трудоспособное население в трудоспособном возрасте.

В любом обществе трудоспособное население состоит из двух групп: экономически активного и экономически неактивного населения.

Экономически активное население – это часть населения, занятая трудовой деятельностью, приносящей ей доход.

Различают общую и профессиональную трудоспособность. Общая трудоспособность - это способность к неквалифицированному труду, а профессиональная трудоспособность – это способность к конкретному виду труда, требующая специального обучения, т.е. способность к квалифицированному труду.

Рынок труда занимает важное место в структуре рыночной экономики. На рынке труда спрос и предложение противостоят друг другу. В ходе этого противостояния происходят:

оценка рабочей силы;

определение условий ее найма, условия труда;

оценка возможности получения образования;

изучение возможности профессионального роста;

рассмотрение гарантий занятости;

изучение миграции рабочей силы и т.д.

В условиях рынка сложно и практически невозможно достичь баланса спроса и предложения рабочей силы. Поэтому задачей государственной важности, целью управления трудовыми ресурсами является стремление к сбалансированности числа рабочих мест и рабочей силы.

Формирование и использование трудовых ресурсов в строительстве требует умелого управления трудовыми ресурсами.

Система управления трудовыми ресурсами в строительной организации включает в себя три взаимосвязанных блока:

формирование трудовых ресурсов;

развитие трудовых ресурсов строительной организации;

повышение качества трудового периода жизни.

Кадры предприятия – это совокупность работников различных профессионально-квалификационных групп, занятых на предприятии и входящих в его списочный состав. В списочный состав включаются все работники, принятые на работу, связанную как с основной так и с не основной его деятельностью.

Кадровый состав предприятия имеет определенные количественные, качественные и структурные характеристики.

Количественная характеристика трудовых ресурсов измеряется следующими показателями:

а) списочная численность работников предприятия – это численность работников списочного состава на определенное число или дату с учетом принятых и выбывших за этот день работников;

б) явочная численность – это количество работников списочного состава, явившихся на работу. Разница между явочным и списочным составом характеризует количество целодневных простоев (отпуска, болезни, командировки и т.д.).

в) среднесписочная численность – применяется для исчисления производительности труда, средней заработной платы, коэффициентов оборота, текучести кадров и ряда других показателей.

г) фонд ресурсов труда (Фрт) в человеко-днях или в человеко-часах определяется путем умножения среднесписочной численности работников (Чсп) на среднюю продолжительность рабочего периода в днях или часах (Трв): Фрт=ЧспхТрв

Качественная характеристика трудовых ресурсов персонала предприятия определяется

степенью профессиональной и квалификационной пригодности его работников для выполнения целей предприятия и производимых им работ.

Структурная характеристика трудовых ресурсов (персонала) предприятия определяется составом и количественным соотношением отдельных категорий и групп работников предприятия:

непромышленный персонал – работники торговли и общественного питания, жилищного хозяйства, медицинских и оздоровительных учреждений, учебных заведений, учреждений дошкольного воспитания и культуры, состоящих на балансе предприятия;

промышленно-производственный персонал – все работники основных, вспомогательных, подсобных и обслуживающих цехов; научно-исследовательских, конструкторских, технологических организаций и лабораторий; заводоуправления со всеми отделами и службами, а также служб, занятых капитальным и текущим ремонтом оборудования и транспортных средств своего предприятия;

Работники промышленно-производственного персонала подразделяются на две основные группы: рабочие и служащие.

К рабочим относятся лица, непосредственно занятые созданием материальных ценностей, ремонтом основных средств, перемещением грузов, перевозкой пассажиров, оказанием материальных услуг и др. Рабочие подразделяются на основных и вспомогательных.

В группе служащих выделяют такие категории работающих, как руководители, специалисты и служащие.

Отнесение работников предприятия к той или иной группе определяется классификатором профессий рабочих, должностей и тарифных разрядов служащих.

Порядок расчета

На основании исходных данных вычислить:

- средние показатели численности рабочих на металлообрабатывающем заводе за 1-ю декаду сентября с общевыходными днями в субботу и воскресенье;

- среднесписочное число рабочих за период с начала года (январь-апрель);

- коэффициент оборота по выбытию и коэффициент текучести кадров.

Пример 1.

1. Определение средних показателей численности рабочих

Исходные данные

| Число месяца | День недели | Состояло рабочих в списках | Число рабочих, явившихся на работу | Число фактически работавших |

| Всего | В том числе не включаемых в среднее списочное число |

|

| I |

|

| I |

|

| I |

|

| I |

|

|

| Пят. |

| 900 |

|

| 11 |

|

| 880 |

|

| 880 |

|

| 2 | Суб. |

| 900 |

|

| 11 |

|

| 880 |

|

| 880 |

|

| 3 | Вс. |

| 900 |

|

| 11 |

|

| 880 |

|

| 880 |

|

| 4 | Пн. |

| 902 |

|

| 10 |

|

| 882 |

|

| 882 |

|

| 5 | Вт. |

| 906 |

|

| 10 |

|

| 896 |

|

| 880 |

|

| 6 | Среда |

| 914 |

|

| 12 |

|

| 888 |

|

| 888 |

|

| 7 | Чт. |

| 923 |

|

| 12 |

|

| 886 |

|

| 880 |

|

| 8 | Пят. |

| 911 |

|

| 11 |

|

| 892 |

|

| 886 |

|

| 9 | Суб. |

| 911 |

|

| 11 |

|

| 892 |

|

| 892 |

|

| 10 | Вс. |

| 911 |

|

| 11 |

|

| 892 |

|

| 890 |

|

| Итого |

|

| 9078 |

|

| 110 |

|

| 8868 |

|

| 8838 |

|

1.2. Расчет

1. Определим среднее списочное число рабочих за декаду

9078 – 110 = 897 человек

10

что как видно, меньше списочного числа на любую из дат.

2. Определим среднее явочное число рабочих:

8868

--------- = 1478 чел.

6

3. Определим среднее число фактически работавших:

8838

------- = 1473 чел

6

Следовательно, за первую декаду сентября явилось на работу 1478 человек, а фактически работало 1473.

2. Определение среднесписочного число рабочих

2.1. Исходные данные

На заводе среднее списочное число рабочих за 1 квартал – 1200 чел.

за апрель - 1600 чел.

2.2. Расчет

Среднесписочное число рабочих за период с начала года составляет:

1200 х 3 + 1600

---------------------- = 1300 чел.

4

3. Определение коэффициента оборота по выбытию и коэффициента текучести кадров

3.1.Исходные данные. С предприятия за квартал выбыло рабочих по следующим причинам:

- в связи с окончанием срока договора…………………….. 10чел

- в связи с переходом на пенсию по возрасту……………… 2чел.

- в связи с переходом на другие предприятия……………… 7чел.

- в связи с призывом в Армию………………………………. 5чел.

- в связи с поступлением в учебные заведения…………….. 6чел.

- в связи с несоответствием квалификации…………………. 3чел.

-уволены по личному желанию………………………………. 5чел.

Среднее списочное число рабочих за тот же квартал… 2500чел

3.2. Расчет

Коэффициент выбытия кадров Кв.к (%) определяется отношением количества работников, уволенных по всем причинам за данный период времени Рув, к среднесписочной численности работников за тот же период Р.

Коэффициент выбытия кадров Кв.к. определяется по формуле :

Рув

Кв.к. = --------------- х 100%

Р

где Рув - количество работников, уволенных по всем причинам за данный период времени;

Р - среднесписочная численность работников за тот же период:

38

Кв.к. = ------------- х 100 = 1,52 %

2500

Текучесть складывается из выбытия по следующим причинам: увольнение за прогул и другие нарушения трудовой дисциплины, увольнение в связи с несоответствием квалификации, самовольный уход с предприятия, увольнение по собственному желанию работника.

Коэффициент текучести кадров Кт.к определяется делением численности работников предприятия (цеха, участка),выбывших или уволенных за данный период Рув, на среднесписочную численность за тот же период Р (в %).

Коэффициент текучести кадров Кт.к. определяется по формуле :

Кт.к. = Рув/Р х 100

где Рув - численность работников предприятия выбывших или уволенных за данный период

Р - среднесписочная численность работников за тот же период:

Кт.к. = 8 /2500 х 100 = 0,32%

Контрольные вопросы

Что включает в себя понятие организации труда в строительстве?

Как вы понимаете сущность и состав трудовых ресурсов?

Какие показатели характеризуют трудовые ресурсы?

Какие количественные и качественные характеристики трудовых ресурсов Вы знаете?

Практическая работа №8

«Расчёт показателей производительности труда»

Цель занятия: освоение методики расчёта показателей производительности труда.

Количество часов : 2

Методические указания.

Производительность труда отражает интенсивность и результативность труда работников сферы материального производства .

Для измерения производительности труда используются 2 показателя:

1 Трудоёмкость отражает затраты труда (рабочего времени), приходящиеся на производство единицы продукции

Т=Q/t ,

где Q – количество произведённой продукции:

t – затраты рабочего времени на производство продукции.

Различают нормативную, плановую и фактическую трудоёмкость.

Нормативная трудоёмкость определяется по элементным сметным нормам и на основании калькуляции затрат труда, составленных по технологическим картам производства СМР.

Плановая трудоёмкость определяется на основании показателей нормативной трудоемкости, уменьшенной на прогнозируемую величину её снижения с учётом коэффициента выполнения производственных норм за счёт внедрения в организации организационно- технических мероприятий.

Фактическая трудоёмкость – это фактические затраты труда на единицу работ или единицу готовой продукции.

Тф = Тпл(н)/Кв.н ,

где Тпл – плановая (нормативная) трудоёмкость, нормочасах;

Кв.н – коэффициент выполнения норм.

Контрольные вопросы

1. Производительность труда и ее показатели?

2. Выработка и методы ее определения

3. Понятие и виды трудоемкости

Пример 1

Определить фактическую трудоёмкость. Плановая трудоёмкость детали составляет 24 нормо-мин, коэффициент выполнения норм равен 1,6.

Решение

1 Определяем фактическую трудоёмкость

Тф = Тпл/Кв.н

Тф = 24/1,6 = 15 мин

Вывод: фактическая трудоёмкость детали составляет 15 мин.

Пример 2

Определить фактическую трудоёмкость в бригаде каменщиков.

Численность бригады 9 человек. За месяц (22 рабочих дня) бригада выполнила 528 м3 кирпичной кладки.

Решение

1 Определяем затраты труда в бригаде на выполненный объём.

Т = 9*22 = 198 чел-дн

2 Определяем трудоёмкость 1 м3 кирпичной кладки

Тр = Т/Q

Тр = 198/528 = 0,38 чел-дн.

Вывод: фактическая трудоёмкость составляет 0,38 чел-дн.

Пример 3

Определить нормативную, плановую и фактическую трудоёмкость.

Строительная организация выполнила годовой объём СМР в натуральных показателях :

- отделочные работы – 31600 м2;

- кирпичная кладка – 63700 м3;

- монтажные работ – 161000 м3.

Нормативы полной трудоёмкости производства на единицу СМР по направлениям производств :

- отделочные работы – 0,15 чел-час на 1м2;

- кладка – 1,20 чел-час на 1 м3;

- монтажные работы – 0,22 чел-час на 1 м3.

Коэффициент выполнения производственных норм – 1,7.

Планируемое снижение нормативной трудоёмкости на 5% .

Решение

1 Определяем нормативную трудоёмкость работ

Тнорм = ∑Тi*Qi

Тнорм = (0,115*317600) + (1,2*63700) + (0,22*16100) = 47640 +76440 + 35420 = 159500 чел-час.

2 Определяем плановую трудоёмкость работ

Тпл = Тнорм -∆Т

Тпл = 159500 – 7975 = 151525 чел-час

3 Определяем фактическую трудоёмкость работ

Тф = Тпл/Кв.н

Тф = 151525/1,7 = 89132 чел-час

Вывод: нормативная трудоёмкость составляет 159500 чел-час, плановая - 151525 чел-час, фактическая – 89132 чел-час.

2 Выработка является показателем, обратным трудоёмкости, и определяется количеством доброкачественной продукции, произведённой в единицу времени.

В строительных организациях выработка определяется в натуральном и стоимостном выражении.

Выработка в натуральных показателях определяется:

В = Q/Т

Выработка в стоимостном выражении на одного работающего занятого на СМР и в подобных производствах, рассчитывается по формуле;

В = Qсмр/Ч

где Qсмр – объём выполненных СМР по их сметной стоимости , руб ;

Ч – среднесписочная численность работающих, чел.

Пример 4

Определить выработку на 1 чел-день по сметной стоимости и в натуральных показателях. Бригада штукатуров в составе 15 человек в течение месяца выполнила объём работ в количестве 5000 м2 на сумму 450 тыс. руб. Рабочих дней в месяц – 22.

Решение

1 Определяем дневную выработку

В = Qсмр/(ч*t)

В = 450/(15*22) = 1,36 тыс.руб/чел.

2 Определяем натуральную выработку

В = Q/Т

В = 5000/(15*22) = 15 м2/чел-день

Вывод: выработка на 1 чел – день составила 1,36 тыс.руб; выработка в натуральном измерении составляет 15 м2/чел-день.

Пример 5

Определить месячную, дневную и часовую выработку.

Объём СМР по плану составляет 2340 тыс.руб. численность рабочих 67 чел, количество рабочих дней в расчёте на 1 рабочего 21. Фактически выполнено СМР на сумму 2572 тыс.руб. при численности рабочих 73 чел. Количество рабочих дней в расчёте на 1 рабочего – 22, средняя продолжительность рабочего времени – 8,4 час.

Решение

1 Определяем месячную выработку:

- по плану:

Впл = Qсмр/ч

Впл = 2340/67 = 34,9 тыс.руб/чел

- фактическую:

Вф = 2572/73 = 35,2 тыс.руб/чел

2 Определяем дневную выработку:

- по плану:

В = Q/(ч*t)

В = 2340/(67*21) = 1,7 тыс.руб/чел

- фактическую:

Вф = 2572/(73*22) = 1,6 тыс.руб/чел

3 Определяем часовую выработку :

- по плану:

В = Q/(ч*t*tc)

В = 2340/(67*21*8,4) = 2340/11818,8 = 0,2 тыс.руб/чел

- фактическую:

В = 2572/(73*22*8,4) = 2572/13490,4 = 0,19 тыс.руб/чел

Вывод: месячная выработка выросла на 0,8% (35,2:34,9); дневная сократилась на 5,9% (1,6:1,7); часовая сократилась на 5% (0,19:0,2). При таких условиях сокращение дневной выработки свидетельствует о наличии внутрисменных потерь рабочего времени.

Повышение производительности труда – экономия затрат на единицу продукции.

Резервы роста производительности труда – потенциальные возможности снижения трудоёмкости продукции и сокращение сверхплановых потерь рабочего времени.

Рост производительности труда (∆В) за счёт сокращения внутрисменных потерь рабочего времени определяется:

∆В = (100-m)/(100-n)*100-100

где m – предполагаемые потери рабочего времени в планируемом

периоде, %;

n – фактические потери рабочего времени в отчётный период, %.

Рост производительности труда за счёт снижения трудоёмкости работ определяется:

∆В = ∆Т/(100-∆Т)*100%

Пример 6

Определить производительность труда одного работника в отчётном и планируемом периодах, а также рост производительности труда в планируемом периоде.

В отчётном году объём СМР составил 1440 тыс. руб., среднесписочная численность рабочих 52 чел. В планируемом году объём СМР составил 1484 тыс. руб., а численность рабочих сократится на 14 человек.

Решение

1 Определяем выработку отчётного периода

Вот =Q/ч

Вот = 1440/52 = 27,7 тыс. руб./чел.

2 Определяем выработку в планируемом периоде

Впл = Q/ч

Впл = 1484/38 = 39 тыс. руб./чел.

3 Определяем рост производительности труда в планируемом периоде

∆П = (Впл-Вот)/Вот*100%

∆П = (39-27,7)/27,7*100% = 40,7%

Вывод: прирост производительности труда в планируемом периоде составил 40,7%

Практическая работа №9

«Определение заработной платы по различным системам оплаты труда»

Цель практического занятия: научиться определять размер оплаты труда рабочих.

Количество часов: 2

Методические указания:

В зависимости от организационных форм труда в строительстве различают индивидуальную и коллективную разновидность прямой сдельной системы оплаты.

В основе прямой сдельной системы оплаты труда лежит сдельная расценка, представляющая собой установленный размер заработной платы за выполнение единицы доброкачественной продукции, полученной в нормальных организационно-технических условиях на объектах строительства.

Прямой сдельный заработок Sсд. , руб., всегда можно определить по формуле

, руб.

, руб.

где К - коэффициент к нормам труда и расценкам [см. Общую часть к ЕНиР (ВНиР) или Техническую часть конкретного сборника]; Ri - сдельная расценка, принятая по ЕНиР (ВНиР) или подсчитанная по формуле; - норма выработки - объем работ, фактически выполненный рабочими/

Пример. Определить размер заработной платы рабочих (1 чел. - 3-го разр. 1 чел. - 4-го разр.), занятых на обработке стыков панелей. Норма труда - 4,1 Чел.-ч/100 м, продолжительность рабочей смены - 8,2 ч. Всего отработано за месяц 22 смены, производительность труда - 120 %.

Решение:

1. Выработка фактическая: N выр.= 2х8,2х100 : 4,1х120 : 100 = 480 м/смену;

2. Сдельная расценка: R = [(0,7х1)+ (0,64х1)] : (1 + 1)х4,1« «2,75 руб./100 м;

3. Сдельный заработок (К = 1): а) за смену S сд. = 2,75х4,8 = 13,2 руб.; б) за 22 смены S сд. =13,2х22 = 290,1 руб.

Аккордная система оплаты труда, как разновидность сдельной, применяется для оплаты не отдельных видов работ, а целого их комплекса. Заработок при этой системе нормируется по соответствующим укрупненным (аккордным) расценкам, полученным путем калькулирования данного комплекса работ, включая основные, вспомогательные и сопутствующие работы.

Калькуляции составляются по действующим нормам и расценкам с учетом конкретных организационно-технических условий выполнения данного строительно-монтажного процесса. Размер аккордной заработной платы устанавливают по формуле

где Ra - аккордная расценка; V в.п - объем работ ведущего комплексного процесса в его главной единице измерения.

Пример. Определить заработную плату рабочих, занятых на устройстве полов из линолеума площадью 5100 м2, если по № Е19-11 сдельная расценка на устройство полов равна 0,171 руб./м2 и на установку плинтусов - 5,45 руб./100 м,

Решение.

Укрупненная комплексная расценка на 10 м2 R = 0,171х10+5,45 : 10 = 2,255 руб.

Заработок аккордный S а.к = 2,255(5100 : 10) = 1150 руб.

Бригады, переведенные на аккордно-премиальную систему оплаты, получают утвержденный главным инженером строек аккордный наряд-задание на выполнение установленного на месяц плана работ.

Оплата труда рабочих производится исходя из фактически выполненных и принятых работ и комплексов по аккордному заданию. Приемка выполненных работ производится в строгом соответствии с рабочими чертежами проектов, СНиПами и техническими условиями (ТУ), Допущенные бригадой нарушения требований проекта и СНиП должны быть устранены ею в пределах установленного заданием календарного срока без дополнительной оплаты.

Полный заработок бригад при аккордно-премиальной системе оплаты труда можно подсчитать, применяя следующую формулу

где П - премия, размер которой устанавливается с учетом регламентированного предела премиального коэффициента и суммы аккордного заработка, а именно,

где К - премиальный коэффициент, равный 0,4 или 0,6; - размер аккордного (сдельного) заработка

Повременная оплата труда рабочих применяется, как правило, на тех работах, которые трудно поддаются нормированию, где сложно вести учет фактически выполненных работ

Размер повременной оплаты - труда Sп, руб., устанавливается умножением соответствующей тарифной ставки на часы, фактически отработанные рабочим-повременщиком. Продолжительность работы определяется по табелю, а тарифная ставка в соответствии с присвоенным рабочему тарифным разрядом:

Пример. Дежурный слесарь 5-го разр. в течение 22 смен бесперебойно обслуживал машины на строительном участке. Определите его заработную плату.

Решение. Заработок рабочего составит: Sп = 0,91х22.8 = 160,2 руб.

С целью повышения материальной заинтересованности рабочих-повременщиков, а также улучшения качества

их работы, повременная оплата труда сочетается с премией. В этом случае, кроме тарифного заработка, рабочий получает премию за определенно установленные показатели в размере 20-40 % тарифной ставки (k = 1,2 - 1,4). Общий заработок рабочих при повременно-премиальной системе Sп-п, руб., будет равен:

Пример. Электромонтер 5-го разр. отработал 176 ч с установленной премией в размере 20 % Определить повременно-премиальный заработок.

Решение. Общая сумма заработка Sп-п = l,2(0,9х176) = 192,2 руб.

С целью повышения качественных показателей бригад, занятых в строительстве, а также для сокращения числа нарушений трудовой и производственной дисциплины согласно Руководству по применению

КТУ, разработанному ВНИПИ труда в строительстве Госстроя, рекомендуется применять коэффициент трудового участия (КТУ).

Согласно этим рекомендациям размер КТУ устанавливается в пределах 0,5-2. Рекомендованный диапазон КТУ используется советом бригады с учетом трудового участия (вклада) каждого рабочего. При этом совет учитывает: индивидуальную производительность труда, качество и сложность работ, фактическое совмещение профессий, увеличение зон обслуживания и др.

Для объективной оценки личного вклада каждого члена бригады при выполнении данной работы бригадир ведет учет в специальном журнале. Конкретный размер КТУ на месяц устанавливается советом бригады открытым голосованием, протокол которого прикладывается к наряду и табелю.

Полный заработок члена бригады с учетом КТУ подсчитывается по формуле

где Sт -заработок по тарифу (повременный)

S п. сд. -приработок сдельный, приходящийся на единицу условной расчетной величины, который можно подсчитать

следующим образом:

К1 -устанавливается как частное от деления суммы сдельного приработка на условную расчетную величину бригады:

Sсд. - сумма сдельного заработка бригады, руб.; R усл.- расчетная условная величина, получаемая путем умножения тарифного заработка на КТУ; Р -премия, подсчет которой ведется для каждого члена бригады умножением всей суммы премии на К2

Р- сумма премии, установленная бригаде.

Практическая работа №10

«Начисление отпускных работникам организации»

Цель практического занятия: научиться начислять отпускные работникам организации

Количество часов: 2

Методические указания:

Определение способа расчета зависит от количества проработанного времени, наличия больничных, начисления премий и т.д.

Расчетный период, как правило, составляет 12 месяцев.

1 Для тех, кто работает в организации больше года, за расчетный период принято считать 12 последних календарных месяцев.

Пример: курьеру учреждения «Омега» Иванову К.М. предоставляется право на отпуск с 6 июня 2015 года. Отпускные Иванову К.М. бухгалтерия данного учреждения будет рассчитывать в зависимости от его заработка в период с 1 июня 2014 года по 31 мая 2015 года.

2 Расчетный период для работающих меньше года вычисляется исходя из среднего заработка работника с первого дня работы по последний календарный месяц перед началом отпуска.

Пример: Горбункову С.С., курьеру учреждения «ХХХ» предоставляется право на отпуск с 12 апреля 2015 года. Так как свою трудовую деятельность он начал в учреждении «ХХХ» 17 сентября 2014, бухгалтерия данного учреждения будет рассчитывать его отпускные в зависимости от его заработка в период с 17 сентября 2014 года по 30 марта 2015 года.

Для расчетного периода не учитываются дни: когда работник находился в деловой поездке, отпуске и т.д.; больничные; остальные дни, когда трудящийся был освобожден от выполнения рабочих обязанностей с сохранением заработной платы или без нее.

Если расчетный период отработан целиком, формула выглядит таким образом:

Сумма отпускных = СДЗ * кол-во дней отпуска СДЗ = ЗП / (12 мес*29,3)

Где: СДЗ – среднедневной заработок; ЗП – заработная плата за полный период; 12 мес – количество месяцев, которое принято брать в при расчете отпускных; 29,3 – среднее к-во дней в месяце).

Если расчетный период был отработан частично, тогда:

СДЗ = ЗП / (КПМ*29,3 + ∑КНМ) КНМ = 29,3/КД * ОД

Где: КПМ – к-во месяцев, которые были отработаны сотрудником; ∑КНМ – сумма неотработанных дней в месяцах либо отработанных не полностью; КД – к-во дней в месяце (например в декабре 31, а в ноябре 30); ОД – общее число отработанных дней.

Пример:

Рабочий должен уйти в отпуск в мае 2015 на 28 дней. В апреле 2015 он был болен с 15 по 23 число. Ему было начислено за расчетный период в качестве з/п 400000 рублей.

Решение

ОД=30-9 (к-во дней, оформленных как больничный)=21

КНМ=29,3/30*21=20,51 (дн) СДЗ=400000/(11*29,3+20,51)=1166,83 (руб)

Сумма отпускных=28*12578,61 =32671,16 (руб)

Практическая работа №11

Начисление пособия по временной нетрудоспособности работникам организации

Цель занятия: научиться начислять пособия по временной нетрудоспособности

Количество часов: 2

Методические указания:

Правила расчета больничных пособий по временной нетрудоспособности

1. Пособие по временной нетрудоспособности, больничный лист в связи с заболеванием или травмой выплачивается за счет: за первые три дня — за счет средств страхователя; за остальной период начиная с 4-го дня временной нетрудоспособности — за счет средств бюджета Фонда социального страхования РФ. По иным случаям временной нетрудоспособности (уход за больным членом семьи, карантин, протезирование, долечивание в санатории) пособие выплачивается за счет средств бюджета Фонда социального страхования РФ с первого дня нетрудоспособности.

2. Больничный лист, Пособие по временной нетрудоспособности выплачивается за календарные дни, т.е. за весь период, на который выдан листок нетрудоспособности. Из этого правила есть исключения, например, пособие по временной нетрудоспособности не назначается за период отстранения от работы в соответствии с законодательством РФ, если за этот период не начисляется заработная плата

Общий оплачиваемый период больничного пособия по нетрудоспособности Как правило, больничное пособие нужно начислять и выплачивать за весь период болезни: с первого дня заболевания или получения травмы до выздоровления сотрудника (члена его семьи) или же до момента получения инвалидности.

При трудовых увечьях и профзаболеваниях больничные начисляйте за период с первого дня нетрудоспособности до тех пор, пока сотрудник не поправится или ему не пересмотрят группу инвалидности.

Ограничения периода выплаты больничного пособия.

В некоторых случаях период, за который нужно начислить больничное пособие, ограничен. Это касается: больничных по уходу за заболевшим членом семьи (в т. ч. за ребенком); пособий сотрудникам, заключившим договор на срок до шести месяцев, а также сотрудникам, нетрудоспособность которых наступила в период с момента заключения трудового договора до его аннулирования; больничных инвалидам; пособий за период долечивания в санатории.

Больничный по уходу за членом семьи

Пособие по уходу за заболевшим членом семьи сотрудника в общем случае начисляйте не более чем за 7 календарных дней. Общее количество оплачиваемых дней по уходу за заболевшим членом семьи не может превышать 30 календарных дней в календарном году

Больничный по уходу за ребенком

Для случая, когда у сотрудника заболел ребенок, предусмотрены специальные ограничения. Количество оплачиваемых дней определите по следующим условиям: при уходе за ребенком до 7 лет за все время лечения, но не более 60 календарных дней в течение календарного года. Максимальное количество оплачиваемых дней может быть увеличено до 90 дней, если у ребенка заболевание, входящее в специальный Перечень, утвержденный Минздравсоцразвития России;

при уходе за ребенком от 7 до 15 лет за период лечения не более 15 календарных дней, но не более 45 календарных дней в течение календарного года;

при уходе за ребенком старше 15 лет (как при уходе за взрослым членом семьи) семь календарных дней, но не более 30 календарных дней в календарном году .

Чтобы рассчитать сумму больничного пособия, которую работодатель должен выплатить сотруднику, определите:

расчетный период;

заработок сотрудника за расчетный период;

средний дневной заработок сотрудника;

страховой стаж сотрудника; предельный размер пособия;

итоговую сумму больничного пособия.

Пример.

Иванов Иван Иванович был нетрудоспособен, болел, в связи с заболеванием с 19 по 31 января 2015 г. Страховой стаж Иванова — 6 лет. Расчетный период для исчисления пособия — 2013 и 2014 годы. Определяем заработок Иванова И.И. в этих двух годах. В 2013 году заработок работника составил 350 000 рублей, в 2014 году — 400 000 рублей. Заработок в расчетном периоде за два года составляет 750 000 рублей (350 000 + 400 000). Находим средний дневной заработок работника: 1027 рублей 39 копеек (750 000 / 730). Определяем средний дневной размер пособия с учетом страхового стажа Иванова (80%): 821 рубль 91 коп (1027,39 / 100 х 80). Исчисляем сумму пособия к выплате. Иванов Иван получит 10 684 рублей 83 копейки (821, 91 х 13 (календарные дни нетрудоспособности)).

Практическая работа №12

Составление калькуляции затрат на производство и реализацию продукции

Цель занятия: научиться составлять калькуляцию на производство продукции

Количество часов: 2

Методические указания:

Себестоимость – это экономический показатель, выражающий в денежной форме все затраты предприятия на производство и реализацию продукции. В общем виде себестоимость представляет собой:

С = М + А + ЗП

где М – материальные затраты, А – амортизация, ЗП – заработная плата.

Себестоимость можно определить по всей продукции, по отдельным ее видам, узлам, деталям, производственным процессам, по работе подразделений, участков, цехов.

Основные затраты связаны непосредственно с производством продукции, а накладные – с обслуживанием и управлением подразделений или производством в целом.

Под статьями затрат понимаются затраты, включающие один или несколько экономических элементов. Статьи калькуляции учитывают назначение и место возникновения затрат. Это называется калькуляцией себестоимости продукции, которая включает:

сырье и материалы;

покупные изделия, полуфабрикаты;

заработная плата основная производственных рабочих;

заработная плата дополнительная производственных рабочих;

отчисление на социальное страхование с заработной платы основной и дополнительной производственных рабочих;

расходы на подготовку и освоение производства;

расходы на содержание и эксплуатацию оборудования;

цеховые расходы;

общезаводские расходы;

потери от брака;

внепроизводственные расходы.

Первые восемь статей образуют цеховую себестоимость. Цеховая себестоимость + общезаводские расходы + потери от брака составляют производственную себестоимость. Все 11 статей представляют полную себестоимость продукции.

Пример

Выполнить группировку затрат по калькуляционным статьям и определить цехо-вые, общезаводские и внепроизводственные расходы по следующим исходным данным, приве-денным в таблице 1.1.

Таблица №1

| № | Наименование | Тыс.руб. |

| 1 | Сырье и материалы | 22 500 |

| 2 | Отходы производства | 4 300 |

| 3 | Покупные изделия, полуфабрикаты и услуги кооперированных предприятий | 42 000 |

| 4 | Основная заработная плата производственных рабочих | 45 000 |

| 5 | Дополнительная заработная плата производственных рабочих | 18 000 |

| 6 | Отчисления на социальное страхование с заработной платы основной и дополнительной производственных рабочих | 25 000 |

| 7 | Расходы на подготовку и освоение производства | 9 000 |

| 8 | Амортизация оборудования и транспортных средств | 16 000 |

| 9 | Эксплуатация оборудования и текущий ремонт оборудования и транспортных средств | 25 000 |

| 10 | Внутризаводские перемещения грузов | 10 000 |

| 11 | Износ малоценных и быстроизнашивающихся инструментов и приспособлений | 12 000 |

| 12 | Содержание аппарата управления цеха | 4 000 |

| 13 | Содержание прочего цехового персонала | 15 000 |

| 14 | Амортизация зданий, сооружений и инвентаря | 11 500 |

| 15 | Охрана труда | 3 500 |

| 16 | Прочие цеховые расходы | 600 |

| 17 | Потери от простоев | 300 |

| 18 | Прочие цеховые непредвиденные расходы | 250 |

| 19 | Излишки незавершенного производства | 700 |

| 20 | Расходы на содержание аппарата управления завода | 5 000 |

| 21 | Прочие общезаводские расходы | 20 000 |

| 22 | Налоги, сборы и прочие обязательные отчисления | 33 500 |

| 23 | Общезаводские непроизводственные расходы | 1 250 |

| 24 | Потери от брака | 3 750 |

| 25 | Расходы на погрузку, разгрузку и транспортировку продукции | 25 000 |

| 26 | Расходы на тару и упаковку | 7 000 |

| 27 | Другие расходы по сбыту продукции | 1 600 |

Решение:

1) Определяем сумму расходов на содержание и эксплуатацию оборудования (п.8 + п.9 + п.10 + п. 11):

16 000 +25 000 + 10 000 + 12 000 = 63 000 тыс.руб.

2) Определяем сумму цеховых расходов (п. 12 + п. 13 + п.14 + п.15 + п.16 + п.17 + п.18 +п.19):

4 000+15 000+11 500+3 500+600+300+250+700 = 35850 тыс.руб.

3) Определяем сумму общезаводских расходов ( п.20 + п.21 + п.22 + п.23):

5 000 + 20 000 + 33 500 + 1 250 = 59 750 тыс.руб.

4) Определяем сумму внепроизводственных расходов (п.25 + п.26 + п.27):

25 000 + 7 000 + 1 600 = 33 600 тыс.руб.

5) Определяем цеховую себестоимость продукции (п.1 + п.2 +п.3+п.4+ п.5+п.6+п.7+расходы на содержание и эксплуатацию оборудования + цеховые расходы):

22 500+ 4 300 +42 000+ 45 000 +18 000+25 000+ 9 000+ 63 000 +35 850 = 264 650 тыс.руб.

6) Определяем производственную себестоимость продукции (п.24 + цеховая себестоимость + общезаводские расходы):

3 750 + 264 650 + 59 750 = 328 150 тыс.руб.

7) Определяем полную себестоимость продукции (производственная себестоимость + внепроизводственные расходы):

328 150 + 33 000 = 361 750 тыс.руб.

Практическая работа № 13

«Составление локальной сметного расчета»

Цель занятия: освоение методики составления локальных смет, используя нормативные документы.

Количество часов: 2

Методические указания.

Локальные сметные расчёты (сметы) составляются по образцу №4 приложения №2 к МДС 81-35.2004 по подсчитанным объёмам работ в соответствующих единицах измерения с использованием сметной нормативной базы 2001 года.

Расценки выбираются по соответствующим Территориальным единичным расценкам по видам работ. Нумерация делается сплошная.

В графе 2 указывается шифр нормы, состоящий из номера сборника (два знака), номера раздела (два знака), порядкового номера таблицы в данном разделе (три знака), и порядкового номера нормы в данной таблице (один-два разделе (три знака), и порядкового номера нормы в данной таблице (один-два знака) или обоснования стоимости материалов, изделий и конструкций.

В графу 3 записываются наименование работ и затрат и единицу измерения.

В графе 4 проставляют количество по проекту в соответствующих единицах измерения.

В графу 5 проставляют: в числителе – прямые затраты (ТЕР гр.3); в знаменателе – оплату труда строителей (ТЕР гр.4)

В графу 6 проставляют: в числителе – эксплуатация машин (ТЕР гр.5); в знаменателе – оплату труда машинистов (ТЕР гр.6)

В графу 10 – затраты труда строителей (ТЕР гр.8).

После выборки нормативного документа производят расчёт по 7-9,11 графам, путём умножения количества на соответствующую стоимость.

Результаты вычислений и итоговые данные в локальных сметных расчётах округляются до целых рублей.

Далее подсчитывается итог прямых затрат и по каждому виду работ начисляются накладные расходы в % от фонда оплаты труда (МДС 81-33.2004), и сметную прибыль в % от фонда оплаты труда (МДС 81-25.2001).

Прямые затраты складываются с накладными расходами и сметной прибылью по графе 7 и получают сметную стоимость.

Сметную стоимость строительно-монтажных работ индексируют в текущие цены на текущий квартал текущего года.

Коэффициент индексации на 4 квартал 2009 г. определены ФАС и ЖКХ в размерах к сметной стоимости:

- строительно-монтажных работ – Ксмр =6,61;

- к оплате труда рабочих – Ко.т = 12,17;

- к стоимости материалов – Кмат. = 5,12;

- к стоимости эксплуатации машин и механизмов – Кэ\мех = 4,84.

Переумножив стоимость граф 7,8,9 на соответствующие индексы к сметной стоимости, получают проиндексированную сметную стоимость, на которую начисляют налог на добавленную стоимость в размере 18% (НДС=18%).

Далее необходимо сложить проиндексированную сметную стоимость с НДС. Эта сумма является сметной стоимостью на текущий квартал текущего года.