Получите свидетельство

Получите свидетельство Вход

Вход

Личный располагаемый доход

Располагаемый доход -

- это доход, который человек вправе затрачивать на собственное потребление, а также на сбережения.

Располагаемый личный доход

Располагаемый личный доход (РД) равняется личному доходу за вычетом прямых налогов. Он показывает, какими суммами могут реально распоряжаться домохозяйства. Этот показатель особенно важен для:

- анализа уровня жизни в стране;

- изучения эффективности выполнения государством своих функций. Степень социального неравенства в стране определяется не первичными доходами разных групп населения, а той структурой доходов, которая складывается после проведения государством всех трансфертов и сбора им всех налогов;

- анализа структуры покупательных возможностей населения по тем или иным социальным слоям.

Расчет личного дохода

Используется простая формула:

ЛД=НД-НП-В-НП+Т, где:

- ЛД – получаемый лицом заработок в личное распоряжение;

- НД – общий размер величины;

- НП – уплачиваемые налоги на прибыль;

- В – взносы и прочие выплаты;

- НП – показатель прибыли, которую предприятие или домохозяйство не успело распределить;

- Т – трансферты.

Из полученной суммы вычитают выплаты, которые граждане заработали, но не получили. К ним стоит отнести трансферты, которые не представляют собой заработок, однако могут быть получены определённой категорией граждан.

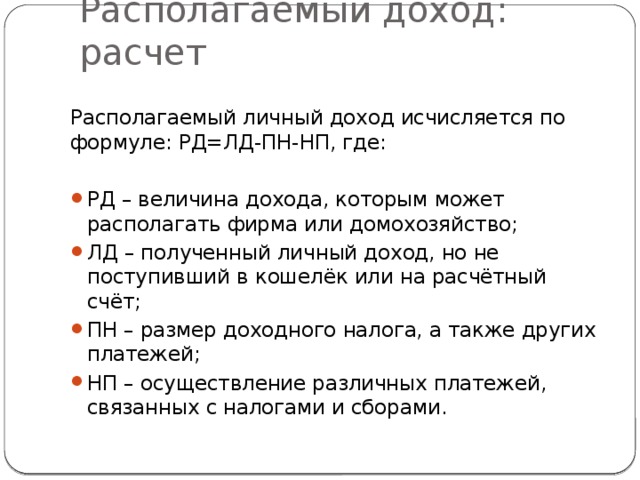

Располагаемый доход: расчет

Располагаемый личный доход исчисляется по формуле: РД=ЛД-ПН-НП, где:

- РД – величина дохода, которым может располагать фирма или домохозяйство;

- ЛД – полученный личный доход, но не поступивший в кошелёк или на расчётный счёт;

- ПН – размер доходного налога, а также других платежей;

- НП – осуществление различных платежей, связанных с налогами и сборами.

Для предприятий этот показатель рассчитывается как :

Корпоративная или личная прибыль в основном имеет в своем составе несколько базовых компонентов, на основании которых происходит ее формирование:

1. Различные налоги , которые являются доходом государства. По этой причине она не может стать лично располагаемой.

2. Нераспределенная прибыль – составляющая оставшейся в распоряжении прибыли. Применяется с целью того, чтобы расширить производство, обеспечив прирост инвестиций.

3. Оставшаяся часть прибыли , которая может выплачиваться собственникам акций в качестве различных дивидендов. Собственники акций могут быть самые разные – это другие компании и некоторые частные лица.

Личный располагаемый доход и его распределение

- Личные расходы на потребление (в макроэкономике они обозначаются буквой C). Представляют собой расходы, которые направлены на приобретение потребительских товаров. Обычно к ним относятся товары повседневного спроса, покупка недвижимости сюда не входит.

- Выплаты по процентам – обычно это платежи по потребительскому кредиту. Этот элемент является небольшим, ему отводится лишь малая часть в общем числе расходов.

- Сбережения – это одна из частей личного располагаемого дохода, используемого людьми с целью увеличения богатства. В целом, можно выделить несколько основных форм личных сбережений: это увеличенный счет в банке, затраты средств на приобретение ценных бумаг, приобретение арендной недвижимости, оплата старых долгов. Личные сбережения могут быть направлены на увеличение личных инвестиций.

- Располагаемые денежные доходы – это средства, которые субъект хозяйствования может потратить на потребление и сбережения. Данный показатель зависит от вида деятельности человека, а также от предприятия, на котором он работает.

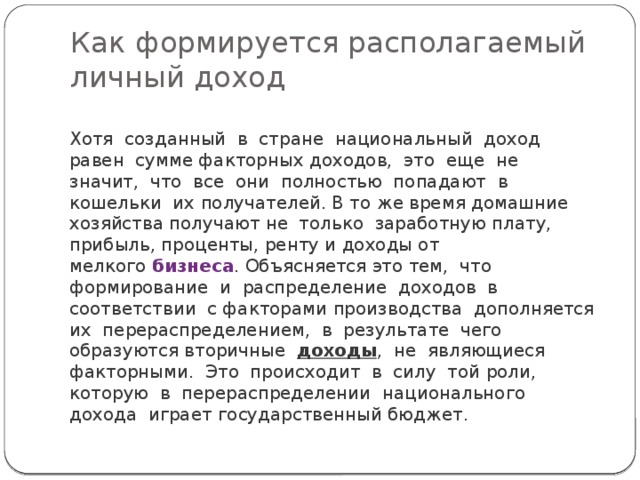

Как формируется располагаемый личный доход

Хотя созданный в стране национальный доход равен сумме факторных доходов, это еще не значит, что все они полностью попадают в кошельки их получателей. В то же время домашние хозяйства получают не только заработную плату, прибыль, проценты, ренту и доходы от мелкого бизнеса . Объясняется это тем, что формирование и распределение доходов в соответствии с факторами производства дополняется их перераспределением, в результате чего образуются вторичные доходы , не являющиеся факторными. Это происходит в силу той роли, которую в перераспределении национального дохода играет государственный бюджет.

Вопрос о формировании располагаемого личного дохода имеет большое практическое значение для каждого из нас. Например, увеличение личных налогов является прямым вычетом личных доходов населения, что сокращает располагаемый личный доход. Но если это сопровождается увеличением трансфертных платежей, то располагаемый личный доход может не только не уменьшиться, но даже вырасти. За этим может стоять продуманная политика, направленная на известное ограничение роста сверхвысоких доходов и поддержку малообеспеченных слоев населения (пенсионеров и т.д.). В то же время если рост налогов, сдерживающий увеличение располагаемого личного дохода, обусловлен нерациональным, неоправданным расходованием средств (например, разбуханием бюрократического аппарата), то рост налогов с населения в этом случае ничем компенсирован не будет и его последствия будут носить негативный характер.

Спасибо за внимание!

Личный располагаемый доход (144.3 KB)

Личный располагаемый доход (144.3 KB)

0

0 9381

9381 82

82 Нравится

0

Нравится

0