Получите свидетельство

Получите свидетельство Вход

Вход

Данный курс лекций предназначен для студентов очной формы обучения по профессии 43.01.09 «Повар, кондитер»

\

Тема 1.1 Общая характеристика учёта на ПОП.

Понятие учета. Виды учета

Для того, что бы предприятие было успешным, конкурентоспособным, развивающимся необходимо обладать достоверной и полной информацией о его хозяйственной жизни, экономическом состоянии. Все это возможно благодаря ведению учета. В зависимости от характера формируемой информации, методов ее получения, способов обработки в хозяйственном учете на предприятиях выделяются оперативный, статистический, бухгалтерский, налоговый учет.

Оперативный учет – это быстрый ежедневный сбор хозяйственной информации. В оперативном учёте не обязательно документировать операции, информация может поступать по телефону, в устной форме. Данные полученной информации используются для текущего руководства и управления деятельностью предприятия. Полученную информацию порой невозможно непосредственно отразить в бухгалтерском учёте ― такую, как: выполнение договорных обязательств, явка работников на работу и тому подобное.

Статистический учет – это способ наблюдения, регистрации и обработки данных о массовых явлениях и процессах хозяйственной деятельности в масштабе предприятия, отрасли ит.д. Статистический учет использует выборочный метод наблюдения и регистрации, данные берет из результатов оперативного и бухгалтерского учета.

Налоговый учёт – это система обобщения информации для определения налоговой базы и суммы налогов на основе данных первичных документов, сгруппированных в соответствии с порядком, предусмотренным Налоговым кодексом Российской Федерации. Этот вид учета появился не так давно, с введением главы 25 НК РФ «Налог на прибыль».

Бухгалтерский учёт, или бухучёт, – это упорядоченная система сбора, регистрации и обобщения информации в денежном выражении о состоянии имущества, обязательствах организации и их изменении путём сплошного, непрерывного и документального учёта всех хозяйственных операций

Хозяйственные операции–это: покупка сырья, реализация готовой продукции, набор персонала и начисление зарплаты, расчет с поставщиками, погашение долговых обязательств и многое другое на предприятии.

«Сплошной» означает принятие к учёту всех хозяйственных операций, происходящих на предприятии;

«Непрерывный» означает, что учёт ведётся с момента основания организации до её ликвидации;

«Документальный» – все хозяйственные операции должны быть подтверждены документально.

Правовая база бухгалтерского учета

Основополагающим нормативным документом является Закон «О бухгалтерском учете» от 21 ноября 1996 г. №129-ФЗ.

В настоящее время в России сформирована четырехуровневая система нормативного регулирования бухгалтерского учета.

1-й уровень: Законодательный - Федеральные законы РФ, указы президента, постановления правительства РФ. Право регулирования бух.учёта дано Центробанку РФ.

2-й уровень: Нормативный - положения Министерства финансов РФ, т.е. система национальных стандартов и положений по бух.учёту.

3-й уровень: Методический - документы рекомендательного характера, учитывающие отраслевую специфику предприятий и условий производства.

4-й уровень: Уровень хозяйственного субъекта - внутренние рабочие документы, разрабатываются на основе документов первых 3-х уровней.

Предметы, методы и задачи бухгалтерского учета.

Предметом бухгалтерского учета являются имущество организации, её обязательства и хозяйственные операции, осуществляемые организацией в процессе её деятельности.

Основными задачами бухгалтерского учета являются:

1.Формирование полной и достоверной информации о деятельности организации и ее имущественном положении, необходимой:

внутренним пользователям бухгалтерской отчетности – пользователям, нуждающимся в информации финансового характера (руководителям, учредителям, и собственникам имущества организации),

внешним пользователям – пользователям, ориентирующимся на информацию (инвесторы, кредиторы, налоговые органы и другие пользователи бухгалтерской отчетности).

2.Обеспечение информацией, необходимой внутренним и внешним пользователям бухгалтерской отчетности для контроля над соблюдением законодательства Российской Федерации при осуществлении организацией хозяйственных операций и их целесообразностью, наличием и движением имущества и обязательств, использованием материальных, трудовых и финансовых, ресурсов в соответствии с утвержденными нормами, нормативами и сметами.

3.Предотвращение отрицательных результатов хозяйственной деятельности и выявление внутрихозяйственных резервов обеспечения ее финансовой устойчивости.

Методы бухучета дают возможность познать явления в изменении и взаимосвязи, с учетом их взаимодействия. Все хозяйственные операции на предприятии взаимосвязаны между собой. Например, выбыли деньги из кассы или с расчетного счета, но поступили на склад товары и сырье, оплаченные этими денежными средствами. Поступили деньги в кассу, произошла реализация, и выбыли произведенные предприятием изделия и т. д.

Метод бухучета включает в себя 4 способа учета хозяйственной деятельности, состоящий из отдельных приемов, называемых элементами метода бухгалтерского учета

1.Способ первичного наблюдения объектов учета: документация и инвентаризация.

2.Способ стоимостного измерения объектов учета: оценка, калькуляция.

3.Способ группировки данных об объектах учета: система счетов бухучета, двойная запись, учетные регистры.

4.Способ итогового обобщения и представления данных: баланс и другая бухгалтерская отчетность.

Основными элементами метода бухгалтерского учета являются: документация, инвентаризация, бухгалтерские счета, двойная запись, баланс, оценка, калькуляция и бухгалтерская отчетность.

Документация – это первичная регистрация хозяйственных операций, письменное свидетельство о совершенной операции, придающие юридическую силу данным бухгалтерского учета.

Инвентаризация – сличение фактического наличия имущества с данными бухгалтерского учета.

Оценка – способ выражения в денежном измерении имущества организации. То есть оценка это придание объекту учета денежной стоимости.

Калькуляция. Способ группировки затрат и определения себестоимости продукции.

Счета бухгалтерского учета предназначены для группировки и текущего учета затрат однородных хозяйственных операций.

Двойная запись – способ регистрации хозяйственных операций на счетах бухучета. Каждая хозяйственная операция записывается в равных суммах одновременно в двух или нескольких взаимосвязанных счетах. Метод двойной записи обеспечивает возможность контроля правильности отражения хозяйственных операций. Двойная запись позволяет понять внутреннюю связь явлений, содержание каждой операции.

Бухгалтерская отчетность – это единая система показателей об имущественном и финансовом положении предприятия и о результатах его хозяйственной деятельности, составляемая на основе данных бухгалтерского учета по установленным формам за определенный период. Цель бухгалтерской отчетности – обобщение учетных данных за определенный период и представление их в наглядной форме заинтересованным пользователям. Бухгалтерская отчетность является завершающим этапом учетного процесса. В бухгалтерской отчетности отражается нарастающим итогом имущественное и финансовое положение организации за отчетный период (месяц, квартал, год). Бухгалтерская отчетность составляется на русском языке и в валюте Российской Федерации, то есть в рублях.

Документов отражающих хозяйственные операции очень много. Общий процесс их прохождения на предприятии называют документооборотом.

Учетные измерители

При организации бухгалтерского учета необходимо иметь ученые измерители, с помощью которых можно выявить и сравнить какие-то показатели: объем произведенной продукции, ее реализацию, количество продукции, время торгового оборота и другие показатели деятельности предприятия.

В учете применяются три вида учетных измерителей: натуральные, трудовые, денежные.

Натуральные измерители используются в учете и контроле материальных ценностей: материалов, товаров, основных средств.

В общественном питании объекты могут учитываться:

по счету – используются, например, штуки;

по весу – применяются килограммы, граммы;

по объему – литры.

Трудовые измерители необходимы для учета вложенного труда, затраченного времени для производства продукции, её реализации. Применяются следующие единицы измерения: минута, час, день, месяц, год. Существуют еще такие единицы измерения как человеко-часы, человеко-дни. С помощью показателей измеряемых указанными единицами определяется производительность труда, начисляется заработная плата.

Денежные измерители используются в качестве единого обобщающего показателя, позволяющего учесть самые разнообразные средства и ценности, разнохарактерные операции и представить их в денежной оценке как единое целое. Денежный измеритель в бухгалтерском учете используется вместе с натуральными и трудовыми измерителями, Поэтому он является универсальным и обобщающим. С его помощью можно получить сводные данные, проанализировать финансово-хозяйственную деятельность, осуществлять расчетные операции. В Российской Федерации денежным измерителем являются рубли.

Тема 1.2 Организация бухгалтерского учёта на ПОП.

Для достижения эффективной работы предприятия ОП необходимо решить следующие бухгалтерские задачи:

обеспечение вместе с другими службами правильной организации материальной ответственности за товары и услуги;

проверка правильности документального оформления, законности и целесообразности товарно-тарных операций, своевременности и правильности отражения их в учете;

проверка полноты и своевременности оприходования товаров и тары материально-ответственными лицами, правильности и своевременности описания реализованных и отпущенных товаров;

контроль за соблюдением нормативов товарных запасов;

проверка правильности списания товарных потерь;

контроль за соблюдением правил проведения инвентаризации, своевременное и правильное выявление ее результатов.

Отчетная информация содержит сведения о реализованной продукции, работах и услугах, затратах на их производство, состоянии хозяйственных средств и источниках их образования, финансовых результатах работы.

Основная задача отчетности — изыскание резервов дальнейшего роста и совершенствования деятельности, поддержания стабильности на рынке за счет повышения качества продукции, разработки новых рецептур.

Принципы и формы организации бухгалтерского учета .

Для эффективной организации бухгалтерского учета, контроля и отчетности необходимо соблюдение следующих принципов:

1. Организация учета по каждому материально-ответственному лицу (бригаде). В этом случае практически реализуется принцип персональной ответственности каждого материально-ответственного лица. Ответственность вытекает из договора о материальной ответственности, а обоснованный иск виновному лицу организация может предъявить лишь при ведении раздельного учета.

Нет необходимости в организации учета по каждому материально-ответственному лицу, если работник общественного питания не отвечает персонально за сохранность товаров. Так ведут учет в странах с развитой рыночной экономикой. Все потери от недостач и хищений списывают, как правило, за счет фирмы. В нашей стране таким образом организован учет в небольших организациях, где работники доверяют друг другу.

Выбор схемы учета товаров, наиболее целесообразной в условиях работы данной организации:

натурально-стоимостная схема фиксирует движение товаров по каждому наименованию в натуральном и стоимостном выражениях;

материально-ответственные лица должны отчитаться за сохранность товаров по каждому наименованию;

стоимостная схема фиксирует остатки и движение всей товарной массы; материально-ответственные лица должны отчитаться за сохранность товаров в целом.

С точки зрения управления товарными запасами, контроля за сохранностью товаров наиболее эффективной является натурально-стоимостная схема учета. Она применяется только в том случае, когда все движение товаров оформляется такими документами, из которых будет виден приход и расход по наименованиям. Документальное оформление прихода по наименованиям товаров осуществимо практически в любом случае. Оформление расхода по наименованиям возможно не всегда. При реализации продукции с последующей оплатой предприятия общественного питания вынуждены использовать менее эффективную схему учета товаров — стоимостную.

2. Единство оценки товаров при оприходовании и выбытии. Если товары оприходованы по покупным ценам, то и списываться они должны по покупным ценам. Если товары будут списываться по ценам выше оприходования, возникнет излишек; при списании по ценам ниже цен оприходования получится недостача.

3. Планирование — это не устаревшее понятие. Более того, хороший предприниматель никогда не начнет свою деятельность без составления бизнес-плана. Если план товарооборота установлен раздельно по структурным подразделениям, то и учет товарооборота должен осуществляться по каждому подразделению Однако план не является законом, который необходимо выполнять любой ценой, а служит основой для достижения успеха в бизнесе.

4. Отчетность материально-ответственных лиц о наличии и движении товаров. Сроки составления отчетности устанавливает администрация организации. На основании отчетов материально- ответственных лиц руководство предприятия контролирует их действия и управляет товарными запасами. Администрация предприятия использует данную отчетность для контроля за действиями материально-ответственных лиц (для проверки сохранности ценностей) и управления товарными запасами.

5. Периодическое выявление результатов путем проведения инвентаризации фактических остатков товаров и их сравнение с данными учета для проверки сохранности ценностей.

6. Контроль за деятельностью материально-ответственных лиц путем встречной сверки. Например, списание товаров из кладовой должно совпадать с оприходованием этих товаров в производство или в буфеты.

Форма бухгалтерского учета — это совокупность учетных регистров для отражения хозяйственных операций в определенной последовательности и порядок записи в них.

На выбор формы учета влияют такие факторы, как содержание и масштабы хозяйственной деятельности предприятия, а также уровень механизации учетных работ.

Предприятия всех организационно-правовых форм самостоятельно определяют форму, методы бухгалтерского учета и технологию обработки учетной информации

При больших объемах хозяйственной деятельности применяется журнально-ордерная форма. Основными регистрами являются журналы-ордера и вспомогательные ведомости. В основу их построения положен кредитовый признак регистрации хозяйственных операций.

Предприятиям малого и среднего бизнеса рекомендуется применение следующих форм учета:

мемориально-ордерная форма учета предполагает составление мемориальных ордеров на основе первичных бухгалтерских документов;

форма бухгалтерского учета предполагает ведение книги хозяйственных операций;

форма журнал-главная совмещает в себе хронологическую и систематическую записи бухгалтерского учета;

форма бухгалтерского учета предполагает использование ведомостей учета: основных средств, начисленных амортизационных отчислений, производственных запасов и готовой продукции, затрат на производство, денежных средств и фондов, расчетов и прочих операций.

Автоматизированная форма бухгалтерского учета широко распространена в крупных городах. Она основана на использовании в персональных компьютерах готовых пакетов прикладных программ по бухгалтерии. В настоящее время наиболее распространены программы «Парус» и «1С». Главным при автоматизации бухгалтерского учета является выбор компьютера и программы, обучение и подготовка персонала — пользователей программы.

Понятие о документах учета

В Федеральном законе «О бухгалтерском учете» от 21.11.96 № 129-ФЗ установлено, что каждый факт хозяйственной деятельности предприятия должен быть оформлен соответствующими документами. Данные документы являются первичными, на их основании ведут бухгалтерский учет.

На основании первичных учетных документов составляют сводные документы (товарный отчет, отчет о движении продуктов и тары на производстве и др.). Сводные документы составляют для осуществления контроля, облегчения и упорядочения обработки учетных данных.

Документы в бухгалтерском учете представляют собой письменное распоряжение на совершение хозяйственных операций или письменное подтверждение действительного осуществления этих операций. Документы являются основанием и подтверждением учетных записей.

Документы широко используют в процессе оперативного управления хозяйственной деятельностью любого юридического лица.

Документы, отражающие хозяйственные операции, оформляют на бланках, отпечатанных типографским способом, куда заносят сведения о хозяйственных операциях. Документы можно заполнять от руки или с помощью вычислительных и пишущих машин.

Первичные документы создают на типовых бланках межведомственных и специализированных форм.

Первичный документ – это письменное свидетельство совершения хозяйственной операции (прием товара, оплаты товара, выдачи наличных денег из кассы и т. п.) и должен быть составлен в момент совершения операции, а если это не возможно – непосредственно после ее окончания. На основании первичных документов создаются сводные документы (например, товарный отчет).

Для отражения фактов хозяйственной жизни Госкомстатом России были разработаны унифицированные формы документов. Для общественного питания, как для одной из отраслей экономики так же существуют такие документы.

Приведение документов к оптимальному единообразию по составу и формам называется унификацией документов.

Унифицированная форма документа – это совокупность реквизитов, установленных в соответствии с решаемыми в данной сфере деятельности задачами и расположенных в определенном порядке.

перечень унифицированных форм разработанных специально для общественного питания:

Форма ОП-1. Калькуляционная карточка

Форма ОП-2. План – меню

Форма ОП-3. Требование в кладовую

Форма ОП-4. Накладная на отпуск товара

Форма ОП-5. Закупочный акт

Форма ОП-6. Дневной заборный лист

Форма ОП-7. Опись дневных заборных листов (накладных)

Форма ОП-8. Акт о бое, ломе и утрате посуды и приборов

Форма ОП-9. Ведомость учета движения посуды и приборов

Форма ОП-10. Акт о реализации и отпуске изделий кухни

Форма ОП-11. Акт о продаже и отпуске изделий кухни

Форма ОП-12. Акт о реализации готовых изделий кухни за наличный расчет

Форма ОП-13. Контрольный расчет расхода специй и соли

Форма ОП-14. Ведомость учета движения продуктов и тары на кухне

Форма ОП-15. Акт о снятии остатков продуктов, полуфабрикатов и готовых изделий кухни

Форма ОП-16. Ведомость учета остатков продуктов и товаров на складе (в кладовой)

Форма ОП-17. Контрольный расчет расхода продуктов по нормам рецептур на выпущенные изделия

Форма ОП-18. Акт о передаче товаров и тары при смене материально ответственного лица

Форма ОП-19. Журнал учета столовой посуды и приборов, выдаваемых под отчет работникам организации

Форма ОП-20. Заказ – счет

Форма ОП-21. Акт на отпуск питания сотрудникам организации

Форма ОП-22. Акт на отпуск питания по безналичному расчету

Форма ОП-23. Акт о разделке мяса – сырья на полуфабрикаты

Форма ОП-24. Ведомость учета движения готовых изделий в кондитерском и других цехах

Форма ОП-25. Наряд – заказ на изготовление кондитерских и других изделий

Но с 1 января 2013 года вступил в силу Федеральный закон от 06.12.2011 №402-ФЗ «О бухгалтерском учете», который коренным образом меняет сложившиеся подходы к формированию первичных учетных документов. Суть закона в том, что обязательное требование по применению унифицированных форм отменены и каждое предприятие вправе разрабатывать свои первичные документы для подтверждения фактов хозяйственных операций.

Формы учетных документов утверждает руководитель организации по представлению должностного лица, на которого возложено ведение бухгалтерского учета, (пункта 4 статьи 9 Федерального закона от 06.12.2011 г. N 402-ФЗ «О бухгалтерском учете»). Данный закон устанавливает, что каждый факт хозяйственной жизни подлежит оформлению первичным учетным документом, определяя лишь его обязательные реквизиты:

Обязательными реквизитами первичного учетного документа являются:

наименование документа;

дата составления документа;

наименование экономического субъекта, составившего документ;

содержание факта хозяйственной жизни;

величина натурального и (или) денежного измерения факта хозяйственной жизни с указанием единиц измерения;

наименование должности лица (лиц), совершившего (совершивших) сделку, операцию и ответственного (ответственных) за правильность ее оформления, либо наименование должности лица (лиц), ответственного (ответственных) за правильность оформления свершившегося события;

подписи лиц, предусмотренных пунктом 6, с указанием их фамилий и инициалов либо иных реквизитов, необходимых для идентификации этих лиц.

Иными словами предприятие может использовать унифицированную форму, а может и разработать свою, удобную к применению на его предприятии.

Лица, создавшие первичные учетные документы несут ответственность за достоверность содержащихся в нем данных, за своевременное их оформление. Эти лица должны обеспечить своевременное и качественное оформление первичных учетных документов, их передачу в бухгалтерию в установленные сроки для отражения в учете, а также достоверность содержащихся в них данных. Далеко не каждый может подписывать первичные документы.

Перечень лиц, имеющих право подписи первичных учетных документов, утверждается руководителем (собственником) организации по согласованию с главным бухгалтером. Документы, которыми оформляются хозяйственные операции с денежными средствами, подписываются руководителем (собственником) организации и главным бухгалтером, а на период их отсутствия, уполномоченные ими заместители.

Вместо руководителя и главного бухгалтера в первичных документах могут расписываться другие должностные лица, но их перечень должен быть утвержден руководителем организации и согласован с главным бухгалтером. Подписывая документ, руководители подразделений контролирует законность и целесообразность операции, которую отражает документ. Конечно же, это возлагает на них ответственность за совершенные действия.

Документы используются в процессе оперативного управления хозяйственной деятельностью предприятия. Документы дают представление о хозяйственной жизни предприятия.

На основании документов отслеживается движение материальных ценностей и денежных средств. Так же документы обеспечивают сохранность товарно-материальных ценностей, вскрытие злоупотреблений. На основании документов производится анализ финансово-хозяйственной деятельности предприятия. На основании анализа, в свою очередь, можно планировать деятельность предприятия на будущее. Зачастую документы используются в качестве доказательств, при спорах, возникших между юридическими лицами, между предприятием и работниками.

Срок хранения первичных бухгалтерских документов 5 лет. Часто для хранения, для пользования, для сдачи отчетности документы необходимо проброшюровать и пронумеровать. Делается это следующим образом: документы складываются аккуратной стопочкой, затем слева по центру пробиваются дыроколом или дырявятся иглой. Затем в образовавшиеся дырки продевают суровую нитку, с задней стороны стопки нитки завязывают на узел. Концы нити расправляют. На нити наклеивают кусочек бумаги, который короче концов нитей, так что бы концы нитей выходили за бумагу. На листах книги, начиная с первого, и до последнего по порядку ставят номера. Клей обязательно применять лишь силикатный! На бумаге предварительно, до наклеивания необходимо написать «В данной книге проброшюровано и пронумеровано _______________ листов» Записывают количество листов. На лист ставится печать и подпись.

Требования к содержанию и оформлению документов

Документы могут заполнятся вручную, или машинописным способом. Но в любом случае, независимо от того в каком виде они составлены они должны быть заполнены аккуратно, разборчиво, не должны иметь помарок. Запрещено пропускать строки, а так же писать между строк. В конце документа оставшиеся свободные строки прочеркивают. Если не хватает одного бланка, то записи продолжают на другом, снабжая его надписью «продолжение». Итоговые записи делаются прописью, с большой буквы. В особенности это требование касается денежных сумм. Недопустимы подчистки, замазывания в документах.

При необходимости внесения исправлений, ошибочную запись аккуратно зачеркивают, одной чертой, сверху делают верную запись и пишут «исправленному верить». Исправления заверяют подписями лиц, составивших документ, с указанием даты исправления. Некоторые из документов не должны иметь исправлений вовсе (это касается кассовых и банковских документов). В случае допущения ошибки в кассовом или банковском документе, неверно составленный документ аннулируют и создают новый.

Права и обязанности главного бухгалтера

В зависимости от объема учетной работы на предприятии руководитель может сам вести учет, то есть выполнять функции главного бухгалтера или нанять для этого специалиста. Ведение бухгалтерского учета может быть также возложено на специализированную фирму. И, наконец, самая распространенная ситуация в организации бухгалтерский учет осуществляется специальным подразделением – бухгалтерией, возглавляемой главным бухгалтером.

Главный бухгалтер в организационных вопросах деятельности предприятия подчиняется руководителю, а в финансовых – является самостоятельным лицом и несет юридическую ответственность за свои действия. Главный бухгалтер назначается на должность и освобождается с должности руководителем предприятия. О чем издается соответствующий приказ.

Главный бухгалтер предприятий общественного питания должен знать:

– законодательство о бухгалтерском учете;

– порядок оформления операций и организацию документооборота на всех участках учета;

– формы и порядок финансовых расчетов;

– методы экономического анализа хозяйственно-финансовой деятельности предприятий общественного питания, выявления внутрихозяйственных резервов;

– порядок приемки, оприходования, хранения и расходования денежных средств, товарно-материальных и других ценностей;

– правила расчета с дебиторами и кредиторами;

– условия налогообложения юридических и физических лиц;

– порядок списания со счетов бухгалтерского учета недостач, дебиторской задолженности и других потерь;

– правила проведения инвентаризаций денежных средств и товарно-материальных ценностей;

– порядок, сроки составления и сдачи отчетности;

– правила проведения проверок и документальных ревизий;

– современные средства вычислительной техники и возможности их применения для выполнения учетно-вычислительных работ и анализа производственно-хозяйственной и финансовой деятельности предприятия;

– экономику общественного питания;

– организацию производства, труда и управления;

– основы технологии оказания услуг общественного питания, производства и реализации продукции общественного питания;

– трудовое законодательство.

Главный бухгалтер несет ответственность за формирование учетной политики, за ведение бухгалтерского учета, своевременность и полноту предоставляемой отчетности. Он обязан обеспечить контроль и своевременное отражение на счетах бухгалтерского учета хозяйственных операций. Кроме того, главный бухгалтер несет ответственность за соблюдением порядка ведения кассовых операций. Требования главного бухгалтера по ведению документооборота, оформлению хозяйственных операций и сроках предоставления, необходимых документов и сведений являются обязательными для всех работников предприятия. Без подписи главного бухгалтера финансовые документы не принимаются к исполнению и считаются недействительными. С главным бухгалтером согласовывают назначение, перемещение и увольнение материально-ответственных лиц. Главный бухгалтер, возглавляющий бухгалтерскую службу, действует в соответствии с Федеральным законом от 21 ноября 1996 года №129-ФЗ

Но права и обязанности главного бухгалтера одинаковы для предприятий всех отраслей. В общественном питании есть очень ответственный и обширный участок учета присущий только отрасли общественного питания. И соответственно есть должностное лицо, ведущее этот участок учета. Это – бухгалтер калькулятор. В современных условиях функции и обязанности бухгалтера калькулятора намного расширились. Раньше, пользуясь лишь народным калькулятором – счетами не имея другой механизации труда при расчетах, которыми сейчас являются калькуляторы и компьютеры, его работа по большей части заключалась в механическом пересчете цены сырья на норму вложения. На все остальное ему попросту не хватало времени.

Должностное лицо, ведущее это участок должно хорошо знать технологию приготовления продукции общественного питания. Знать технологические процессы, происходящие на производстве при изготовлении продукции. Должен уметь составлять технологические карты. Уметь проводить контрольные проработки. Уметь рассчитать нормы вложений сырья по результатам проработок. Знать показатели и причины изменения массы сырья. Уметь рассчитать стоимость сырьевого набора. Проверять товарные отчеты материально ответственных лиц. Все эти знания ему необходимы в связи с тем, что постановка производственного учета на предприятиях общественного питания во многом обусловлена технологическими особенностями производства продукции.

Автоматизация расчётов.

Первым механическим приспособлением в России для автоматизации расчетов были счеты. С дореволюционных времен одновременно со счетами с успехом использовались логарифмические линейки, которые с XVII в. практически без изменений прослужили вплоть до появления калькуляторов.

Пытаясь как-то автоматизировать процесс вычислений, человечество начинает изобретать механические считающие устройства. Самым популярным механическим вычислителем в советские времена являлся арифмометр системы Однера «Феликс». На этом арифмометре можно было производить четыре арифметических действия — сложение, вычитание, умножение и деление. Для производства вычислений необходимо было крутить ручку — один раз для сложения или вычитания и несколько раз для умножения и деления. В послевоенные годы бурно развивается электроника и появляются первые компьютеры — электронные вычислительные машины (ЭВМ). Считается, что первый массовый электронный калькулятор появился в Англии. Его схема была выполнена на печатных платах и содержала несколько тысяч транзисторов. Размеры такого калькулятора были, как у пишущей машинки, а выполнял он лишь арифметические операции с многоразрядными числами

В настоящее время калькулятор стал не просто счетным средством, выполняющим простейшие операции, а миниатюрным компьютером.

Современные микрокалькуляторы способны не только решать сложнейшие задачи по вычислению, но и благодаря наличию обширного жидкокристаллического дисплея выполнять задачи на построение графиков и рисунков.

Появилась возможность подключения их к компьютеру и другим периферийным устройствам. Большинство микрокалькуляторов выполняют вычисления над числами, содержащими не более восьми десятичных разрядов, и десятичная запятая не занимает отдельного разряда. Все микрокалькуляторы автоматически производят не только арифметические операции (сложение, вычитание, умножение и деление с учетом знака числа), но и операции по извлечению квадратного корня, вычислению процентов и определению обратной величины числа. На рынке существуют десятки конфигураций для автоматизации учета в предприятиях общественного питания: «1С-Рарус: Общепит», АСТОР: Ресторан 4.0 Проф, СОФТ-МАРКЕТ и др. Все они представляют собой набор интегрированных приложений, которые комплексно, в едином информационном пространстве, поддерживают все основные аспекты управленческой деятельности предприятий, создавая корпоративную информационную систему автоматизации предприятия питания. Автоматизированные системы управления позволяют осуществить глобальную стандартизацию управленческих операций, автоматизировать технологические процессы и повысить эффективность бизнеса, а также способствуют повышению престижа предприятия на рынке. Мощные аналитические возможности программных комплексов позволяют эффективно планировать и контролировать работу предприятия. Независимо от структуры предприятия общественного автоматизированная система должна позволять вести учет оптовых и розничных продаж блюд, продуктов, производить расчет и списание себестоимости блюд и пищевой продукции, планировать изготовление блюд, вести учет внутренних перемещений, формировать и печатать документы характерные для предприятий общественного питания, типовые формы и документы строгой отчетности. Все эти возможности должны сочетаться с ведением бухгалтерского учета и автоматическим формированием всей необходимой бухгалтерской отчетности. Конфигурация должна использовать общеприменимые в общественном питании термины — технологическая карта, калькуляционная карта, марочный отчет, план-меню и т.д. Не менее важным аспектом автоматизированного учета является целостность и актуальность информации, поскольку вся она хранится в единой информационной базе. Такой подход позволяет избежать проблем несоответствия учетных данных, которые возникают при использовании для бухгалтерского учета и отраслевого (управленческого) учета раздельных информационных баз. Автоматизированная система позволяет вести карточки блюд и заготовок, где указана рецептура каждого блюда — сколько и каких ингредиентов необходимо затратить для приготовления одной и более порций блюда. Помимо рецептуры в карточке блюда можно указать и технологию его приготовления. После заполнения карточки блюда можно рассчитать его себестоимость, распечатать технологическую карту, которая будет использована поварами при подготовке блюда. Полуфабрикаты и готовые блюда учитываются отдельно. Используемая технология заполнения карточек блюд позволяет вводить в рецептуру блюд в качестве ингредиентов как продукты и заготовки, так и блюда. Другими словам, блюдо состоит из ингредиентов произвольного набора, в том числе полуфабрикатов и готовых блюд. Автоматизированная система позволяет вводить в рецептуру заготовки и блюда, причем уровень вложенности не ограничен. При составлении рецептуры блюд могут быть использованы ингредиенты, которые не включаются в себестоимость, так называемые технологические ингредиенты, например, вода. Интересна возможность включения в рецептуру и сопутствующих товаров, что потом также будет учтено при списании (комплекты одноразовой посуды, салфетки). Часто на предприятиях общественного питания для приготовления одного блюда используют разные взаимозаменяемые ингредиенты — например, в салате можно использовать подсолнечные масла разных марок. Взаимозаменяемые ингредиенты блюд также можно указать в карточке блюда. При формировании документов автоматизированная система помнит список взаимозаменяемых товаров, и если на складе закончился базовый ингредиент, то вписывает вместо него в документ заменитель. Также использование заменителя учитывается при расчете себестоимости, автоматическом списании товаров. Помимо рецептуры в карточке блюд указываются и рекомендуемые оптовые, розничные цены, наценки. Еще одной необходимой в предприятиях общественного питания возможностью является ведение учета в разных единицах и установка соотношений между ними. Система автоматизации должна вести учет в разных единицах. Ведь закупки производятся в килограммах, бутылках, банках, а реализация осуществляется в порциях, стаканах. На основании номенклатуры блюд можно автоматически сформировать и вывести на печать меню (прейскурант) — этот повседневный и незаменимый документ для предприятий общественного питания. Одним из ежедневных процессов предприятий общественного питания является формирование плана-меню, своего рода плана по производству блюд на предстоящий день. Подобный план формируется в автоматизированной системе для каждой точки (кухни), где будут приготовляться блюда, и в ней же автоматически рассчитывается себестоимость каждого блюда на день. На основании сформированного плана-меню можно вывести и распечатать типовую форму ОП-2 «План-меню», а также калькуляционные карточки по форме ОП-1 «Калькуляционная карточка» на каждое блюдо. Марочный отчет, как и план-меню, составляется ежедневно. Составляется он для каждой точки реализации. Заполняется марочный отчет на основании кассовых чеков, абонементов, талонов, накладных и других документов. На его основании можно распечатать типовую форму ОП-Ю «Акт о реализации и отпуске изделий кухни». Как возможно формирование плана-меню на основании марочного отчета, так и возможно сделать наоборот — сформировать марочный отчет на основании плана-меню. На основании плана-меню может быть автоматически сформировано требование в кладовую. Необходимость формирования этого требования возникает, когда остатки продуктов в месте приготовления оказываются недостаточными для приготовления заданной партии блюд. Автоматизированная система отслеживает остатки, и в случае необходимости формирует документ на внутреннее перемещение недостающих продуктов на кухню с одного из складов — требование в кладовую. Этот документ после формирования может быть распечатан по форме ОП-3 «Требование в кладовую». С помощью конфигурации можно вести учет не только перемещений на кухню, но и всех других внутренних перемещений. Могут учитываться перемещения на производство, отпуск в розничные точки, возврат товара на склад с розничных точек, перемещения между розничными точками и т.д. При заполнении документов на перемещение автоматически учитывается состояние складских остатков. Использование системы автоматизации предприятия общественного питания обеспечивает соответствие рабочих документов предприятия питания бухгалтерскому и налоговому законодательству, предоставляет возможность использовать новый или старый план счетов и позволяет вести необходимые документы, например, только на базе марочного отчета или плана-меню. Причем документы в системе формируют все необходимые бухгалтерские проводки, а не просто отражают движение продуктов и блюд для целей учета.

К процентным величинам относятся: начальное число, процентная такса и процентная сумма.

Один процент — это сотая доля какого-либо числа.

Начальное число — базис процентных вычислений, так как от него исчисляются проценты, и оно содержит 100%.

В тех случаях, когда в условии задачи не сказано, относительно какого числа следует вычислять проценты, его следует определить по содержанию задачи:

отходы при механической кулинарной обработке исчисляются в процентах от массы брутто, и, следовательно, масса брутто служит начальным числом;

потери при тепловой обработке устанавливают, как правило, от массы нетто, так как они получаются при приготовлении продуктов, прошедших механическую обработку и начальным числом считают массу нетто;

если дан полный набор продуктов, используемых для приготовления какого-либо блюда, то за начальное число принимают их общую массу.

Процентная такса — числовое значение, показывающее, сколько в одном числе содержится процентов (сотых долей) другого числа.

Процентными таксами являются нормы отходов и потерь.

Процентная сумма — число, выражающее сумму одного или нескольких процентов, исчисленных от начального числа. Оно может содержать менее или более 100%.

При решении задач на проценты процентными суммами могут являться следующие показатели: масса готовых изделий и полуфабрикатов, масса отходов при механической обработке продуктов, потери при их тепловой обработке и другие части какой- либо целой величины.

Решение задач по нахождению процентной суммы и начального числа состоит в том, что по числу, данному в условии задачи и содержащему определенное количество процентов, требуется найти новое число, содержащее другое количество процентов. Это число будем называть искомым числом. При решении задач по нахождению начального числа и процентной суммы необходимо разобраться в условиях задач, а именно: определить количество процентов в данном числе; определить количество процентов в искомом числе и затем перейти к решению;

найти числовое значение одного процента, разделив данное число на количество содержащихся в нем процентов;

найти искомое число, умножив числовое значение одного процента на количество процентов, которое содержит это число.

Пример. Для приготовления блюда выделено 200 кг неочищенного картофеля. Определить массу отходов при механической обработке картофеля, если норма отходов составляет 35 % от массы брутто.

Рассуждение Данное в задаче число 200 кг является начальным, так как при механической обработке за начальное число принимается масса брутто и от него дана норма отходов. Оно содержит 100 %. Масса отходов — искомое число, равное 35 %. Записываем кратко условие задачи:

200 кг неочищенного картофеля — принимаем за 100%;

масса отходов ? кг — составляет 35 %.

Решение.

Определяем, сколько килограммов содержит 1 %. Для этого: 200 кг: 100 = 2 кг. Вычисляем, сколько килограммов содержит 35 %. Для этого: 2 кг х 35 % = 70 кг.

Ответ, масса отходов равна 70 кг.

Пропорциональное деление - это процесс распределения результатов в процентах пропорционально затраченному времени, количеству изготовленных изделий, сумме товарооборота и т. д.

Пропорциональное деление широко применяется на предприятиях общественного питания при вычислении нормы выработки, при исчислении заработной платы, премий, разных видов доплат при бригадно-сдельной оплате труда, при определении расценок.

Пропорциональное деление бывает двух видов - простое и сложное.

При решении задач на пропорциональное деление используется понятие «ряд чисел».

Ряд чисел - это показатели одного или нескольких наименований объектов учета (например: количество отработанных часов, изготовленных изделий и т п.), пропорционально которым распределяется начальное число.

При простом пропорциональном делении начальное число делится на части пропорционально одному ряду чисел.

1) складывают ряд чисел;

2) вычисляют коэффициент пропорциональности(делением начального числа на сумму ряда чисел);

3) каждое число ряда чисел умножают на коэффициент пропорциональности

Пример:

В магазине «Кулинария» реализовано кондитерских изделий на сумму 2 340 руб. Из них: булочек с маком - 140 шт., сочников 200 шт, коржиков - 180 шт. (цена одной штуки каждого изделия одинаковая). На какую сумму реализовано кондитерских

изделий каждого вида?

1. Находим сумму всех кондитерских изделий

140+ 200 + 180 = 520 шт. ( то есть складываем показатели ряда чисел).

2. Вычисляем цену одной штyки изделия (то есть определяем коэффициент пропорциональности).

3. Вычисляем, на какую сумму реализовано кондитерских изделий каждого вида (то есть умножаем каждое число ряда на коэффициент пропорциональности).

4 руб. 50 коп. х 140 = 630 руб.

4 руб. 50 коп. х 200 = 900 руб.

4 руб. 50 коп, х 180 = 810 руб.

Ответ: булочек реализовано на 630 рублей; сочников - на 900 рублей, коржиков - на 810 рублей.

При сложном пропорциональном делении начальное число делят на части пропорционально двум или более рядам чисел.

1) перемножают почленно ряды чисел, чтобы заменить их одним числом;

2) вычисляют коэффициент пропорциональности(делением начального числа на сумму произведений);

3) каждое произведение умножают на коэффициент пропорциональности

Пример:

Заработная плата бригады поваров по сдельным расценкам составила 9 798 руб. 20 коп. Эту сумму надо распределить между членами бригады пропорционально их

часовым тарифным ставкам (первый ряд чисел) и проработанному времени (второй ряд чисел.

| Фамилия | Разряды | Ряды чисел | Произведения | |

| Первый | Второй | |||

| Часовая ставка | Проработано часов | |||

| Иванова | 6 | 16,82 | 177 | 2977,14 |

| Сидорова | 5 | 16,96 | 150 | 2394,00 |

| Котова | 4 | 15,39 | 177 | 2794,03 |

| Всего: | | | | 8165,17 |

1. находим произведения чисел:

16,82 х 177 = 2977,14

16,96 х 150 = 2394,00

15,39 х 177 = 2794,03

И их сумму

2977,14 + 2394,00 + 2794,03 = 8165,17

2. вычисляем коэффициент пропорциональности:

9 798, 20 : 8165,17 = 1,2

3. сдельный заработок членов бригады составит:

Иванова: 2977,14 х 1,2 = 3572,57

Сидорова: 2394,00 х 1,2 = 2872,80

Котова: 2794,03 х 1,2 = 2794,03

Нахождение средних величин: на ПОП средневзвешенные величины используются при расчёте средневзвешенных цен

Чтобы найти простое среднее арифметическое нескольких чисел, необходимо сумму данных чисел разделить на число слагаемых.

Пример. Рассчитать цену одной конфеты „Куколка" (цена за 1 кг 200 py6, если взвешивая 5 партий конфёет по 1 кг при подсчете получили 131, 129, 129, 133, 134 шт.

Пять килограммов соответствуют 656 шт. конфет.

Сумма равна 131+129+129+133+134=656 шт.

число слагаёмых 5

среднее число конфет в одном килограмме 656 urr./5 = 131,2 шт.

цена одной конфеты 200 руб./131,2 = 1,51 руб.

Чтобы вычислить среднюю арифметическую взвёшенную, необходилмо умножить каждое число ряда на его вес (весами называются числа, показывающие, сколько раз число повторяется в ряду) , затем %вычислить

и сумму произведений разделить на сумму весов..

Пример: в столовую поступает сметана высшего и первого сортов соответственно 80 кг по цене 170 р. за 1 кг, 20 кг по цене 150 р. за 1 кг. _

В этом примере числами ряда являются цены, весами — количество их в килограммах.

Умножаем каждое число ряда на его вес: 170р. х 80 кг = 13600 руб;

150 р. х 20 кг = 3000 ру6.

Сумма весов 100 кг, сумма произведений 16600 руб.

Сумму произведений делим на сумму весов и получаем средневзвешенную цену сметаны: 16600 руб. : 100 (кг) = 166 руб.

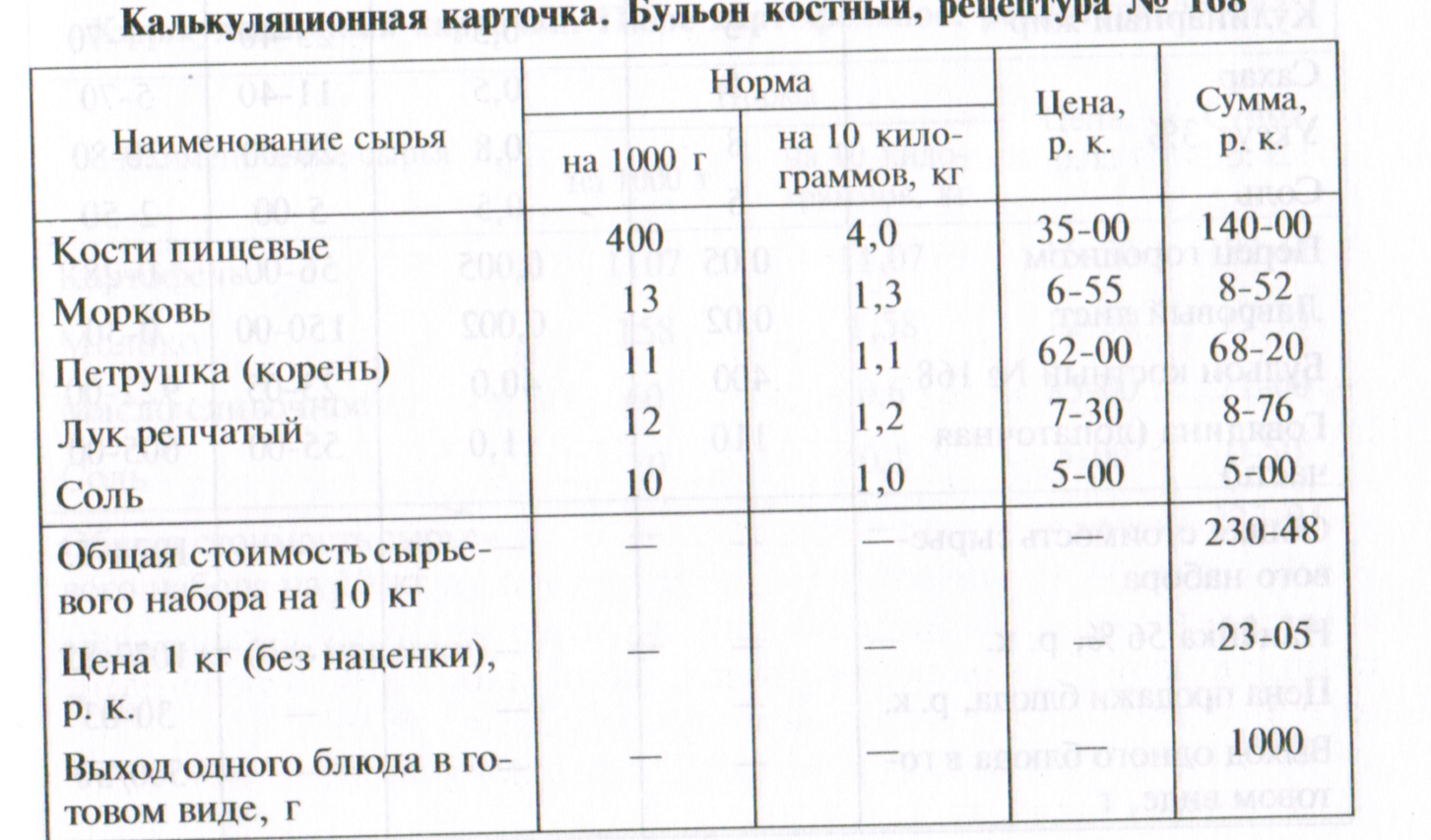

Тема 1.3 Сборник рецептур блюд

1. Сборники рецептур блюд и кулинарных изделий наряду с действующими в отрасли стандартами и техническими условиями являются основными нормативно-технологическими документами для предприятий общественного питания.

В настоящее время действуют следующие сборники рецептур и нормативов, которыми должны руководствоваться предприятия общепита независимо от форм собственности и ведомственной принадлежности:

Сборники технологических нормативов 1994 – 1997 годов издания;

Сборники рецептур блюд и кулинарных изделий кухонь народов России 1992 года издания;

Сборник рецептур блюд диетического питания 1988 года издания;

Сборник рецептур мучных кондитерских и хлебобулочных изделий 1986 года издания;

Сборник «Торты, пирожные, кексы, рулеты» 1978 года издания;

Сборник технологических нормативов по производству мучных кондитерских и булочных изделий – сборник рецептур 1999 года издания;

Сборники рецептур блюд и кулинарных изделий издательство Арий 2011 ред. Здобнов А. И.

Сборники рецептур блюд и кулинарных изделий издательство Дело и сервис 2002

Сборники рецептур блюд и кулинарных изделий издательство Профи-информ 2002

В сборниках приводится технология приготовления блюд, а также нормы расхода сырья, выхода полуфабрикатов и готовой продукции. В рецептурах указаны наименования продуктов входящих в блюдо нормы вложения сырья массой брутто и нетто, выход отдельных продуктов и блюда в целом. Рецептуры даны в трех вариантах. Разные варианты рецептур предусмотрены для предприятий разных наценочных категорий. В советские времена уровень наценки устанавливался исходя из наценочной категории, которая присваивалась предприятию. Самая высокая наценка была в ресторанах класса люкс самая низкая в заводских столовых, школах и других учебных заведениях. В настоящее время предприятиям никто не устанавливает наценочную категорию. Но тем не менее понятно, что цены в ресторане, где гостей обслуживают официанты и им предоставляется культурно-развлекательная программа будут выше, чем в корпоративной столовой, работающей по методу самообслуживания.

Первый вариант рецептур, обозначенный римской цифрой I для предприятий высших наценочных категорий (ресторанов, кафе), второй под цифрой II для предприятий второй наценочной категории (кафе, столовых, закусочных), третий вариант под цифрой III – для предприятий всех типов при производственных предприятиях и учебных заведениях. По первому варианту предусмотрен более широкий ассортимент сырья, повышенные нормы закладки мяса, рыбы, птицы, масла, яиц и др. Выход готовых блюд по первому варианту, как правило, выше. Если блюдо готовить по первому варианту, цена его будет выше, чем блюдо, приготовленное по второму или третьему.

В настоящее время предприятиям общественного питания предоставлено право выбора варианта рецептур. Предприятия общественного питания выбирают на свое усмотрение любой предложенный вариант, учитывая при этом, что в первой колонке по сравнению со второй и третьей предусмотрены более широкий ассортимент сырья, повышенные нормы вложения компонентов, более сложное оформление блюд. Кроме того, предприятия общепита вправе внести изменения в набор компонентов, входящих в рецептуры блюд (за исключением блюд национальных кухонь), способствующие улучшению их вкусовых качеств. Но, при наборе сырья на блюдо не допускается пользоваться одновременно двумя вариантами (колонками), а также заменять компоненты одного варианта рецептуры аналогичными продуктами другого варианта.

Нормы закладки продуктов даны в граммах, исключение составляют яйца, по брутто они указаны в штуках, а по нетто в граммах.

В графе Брутто указана масса необработанных продуктов, то есть таких, какими они поступили на склад предприятия, (овощи неочищенные, рыба неразделанная). В графе Нетто – масса обработанных продуктов (очищенные овощи, разделанная рыба). В строке масса полуфабриката – масса основного сырья, израсходованного для его приготовления. Например, для котлет эта масса включает в себя фарш, приправы и панировочные сухари. Эта масса необходима повару для контроля массы при формовании полуфабриката. У некоторых продуктов, которые входят в блюда, после прохождения тепловой обработки указана масса выхода после тепловой обработки, (например отварной картофель для винегрета, пассированный лук для супа и т. п.). Эта масса то же необходима повару для контроля массы, при закладки в блюдо. У некоторых продуктов масса брутто и нетто совпадает, это те продукты которые не проходят холодную обработку (масло растительное, сахар, крахмал, сухари панировочные и тому подобное сырье, которое не нужно чистить). В конце рецептур указан выход блюда в целом. На вторые блюда, на некоторые салаты и холодные закуски закладка дана на выход одной порции. На супы, соусы, напитки, фарши, салаты, винегреты нормы закладки даны на выход 1 килограмма. И предприятие может его порционировать на свое усмотрение, с учетом спроса покупателей. В рецептурах супов, соусов и сладких блюд дана норма жидкости, с учетом, что она выкипит при тепловой обработке.

Кроме основных разделов Сборник включает приложение — нормативные материалы, позволяющие определить расход сырья, выход полуфабрикатов и готовых блюд, размеры потерь при тепловой обработке блюд и кулинарных изделий; таблицы продолжительности тепловой обработки некоторых продуктов.

В общественном питании отходы при механической обработке и потери при тепловой обработке нормируются. Некоторые продукты имеют непостоянные нормы отходов. Это зависит: для картофеля, моркови и свеклы — от времени года, для мяса — от категории упитанности и т.д. В рецептурах Сборника указывают массу брутто продукта определенной кондиции: говядины I категории, картофеля с нормой отходов 25 %, действующей в сентябре и октябре, субпродуктов мороженых, птицы полупотрошеной, свинины мясной.

Поэтому при поступлении на производство сырья другой кондиции массу брутто определяют по таблицам, помещенным в конце Сборника рецептур.

При пользовании таблицами необходимо учитывать разделку мяса (крупные куски, порционные, мелкие, натуральные, из котлетной массы), способ тепловой обработки (варка, припускание, тушение, жарка) и выход готового продукта согласно рецептуре.

Ответственность за соблюдение норм закладки продуктов возлагается на повара. При механической кулинарной и тепловой обработке продуктов повар должен обеспечить соответствующий выход отдельных продуктов и блюда в целом. Для этого необходимо уметь пользоваться рецептурами и таблицами Сборника.

Работая на своем участке, повар должен уметь определить норму закладки продуктов с учетом их кулинарной обработки в других цехах. Повара мясного, рыбного и овощного цехов выполняют механическую обработку продуктов, поэтому получают их массой брутто.

Графой «Нетто» пользуются:

повара горячего цеха — при получении продуктов из мясного, рыбного и овощного цехов;

повара холодного цеха при получении из овощного цеха лука зеленого и репчатого, салата зеленого.

При передаче из горячего цеха в холодный отварных продуктов для изготовления салатов и винегретов используют данные колонки «Выход» или строку в которой указана масса готового продукта (масса отварного картофеля, масса отварного мяса и т.п.).

Зачистку огурцов и помидоров, отделение от сока и рассола квашеной капусты, консервированных продуктов (консервированных огурцов, горошка зеленого и т.п.) выполняют повара холодного и горячего цехов. Повара получают продукты по колонке «Брутто».

Яйца получают поштучно, поэтому пользуются данными колонки «Брутто». При получении продуктов уточняется, на какой выход (количество порций) дана норма закладки продуктов в рецептуре.

Если нормы даны на выход одной порции, то при определении необходимого количества продуктов норму умножают на изготовляемое количество порций.

Если рецептура дана на 1000 г выхода, а отпускаться изделие будет порциями, то необходимое количество продуктов рассчитывают следующим образом:

устанавливается выход одной порции;

определяется количество килограммов готового изделия, которое следует приготовить, для этого выход одной порции умножают на запланированное количество порций;

определяется необходимое количество продуктов. Для этого норму закладки каждого продукта указанную в рецептуре на 1000 г выхода, умножают на количество килограммов готового изделия.

В сборнике расчет рецептур дан для какой-то определенной кондиции сырья. На предприятие же может поступить то же самое сырье, но другой кондиции. Например, огурцы поступили тепличные, а сборник дает расчет брутто на грунтовые.

Поэтому на предприятиях для удобства работы составляют технологические карты, в которых количество сырья приводится в расчете на необходимое количество порций с учетом характера работы предприятия и поступающего сырья.

Эти карты составляются на каждое блюдо, кулинарное или кондитерское изделие на основании Сборника рецептур, применяемого на данном предприятии.

В технологических картах указываются: наименование блюда, номер и вариант рецептуры, норма вложения сырья массой нетто на одну порцию, а также дается расчет на определенное количество порций или изделий, приготовляемых в котлах определенной емкости, указывается выход блюда.

В картах также приводится краткое описание технологического процесса приготовления блюда и его оформление, обращается внимание на последовательность закладки продуктов в зависимости от сроков их тепловой обработки, характеризуются требования к качеству блюда, коэффициенты трудоемкости блюда. Коэффициенты трудоемкости учитывают затраты труда повара на приготовление данного блюда. Технологические карты на гарниры ко вторым блюдам составляются отдельно.

Технологические карты составляются по установленной форме на плотном картоне, подписываются директором, заведующим производством и калькулятором и хранятся в картотеке заведующего производством.

План-меню составляется заведующим производством накануне планируемого дня (не позднее 15 ч) и утверждается директором предприятия. В нем приводятся наименования блюд, номера рецептур и количество блюд с указанием сроков приготовления их отдельными партиями с учетом потребительского спроса.

К основным факторам, которые необходимо учитывать при составлении меню, относятся: примерный ассортимент выпускаемой продукции, рекомендованный для предприятий общественного питания в зависимости от его типа и вида предоставляемого рациона, наличие сырья и его сезонность.

Примерный ассортимент блюд (ассортиментный минимум) — это определенное количество наименований холодных блюд, горячих блюд, напитков, характерных для различных предприятий общественного питания (ресторанов, столовых, кафе и т. д.).

При составлении плана-меню необходимо учитывать наличие сырья в кладовых и его сезонность.

Блюда и закуски, включаемые в меню, должны быть разнообразными как по видам сырья, так и по способам тепловой обработки (вареные, припущенные, жареные, тушеные, запеченные); учитываются также квалификационный состав работников, мощность производства и оснащенность его торгово-технологическим оборудованием, а также трудоемкость блюд, т. е. затраты времени на приготовление единицы продукции.

Утверждая план-меню, директор и заведующий производством несут ответственность за то, чтобы блюда, включаемые в меню, были в продаже в течение всего дня торговли предприятия.

На предприятиях общественного питания со свободным выбором блюд оперативное планирование начинается с составления плана-меню на один день в соответствии с товарооборотом.

Согласно требованиям СТБ 1210-2000 кулинарная продукция должна соответствовать требованиям государственных стандартов на конкретный вид продукции и изготавливаться по технологическим картам, технологическим инструкциям с соблюдением санитарных норм и правил для объектов общественного питания.

Технологическая карта - это нормативно-технологический документ, включающий рецептуру, описание технологии приготовления, характеристику блюда, изделия по органолептическим (внешний вид, цвет, вкус, запах, консистенция Основанием для составления технологической карты на кулинарное, хлебобулочное или кондитерское изделие является сборник рецептур, в котором даны содержание и необходимые нормы закладки массой брутто и нетто продуктов, выход отдельных полуфабрикатов, готовых компонентов и блюда в целом, технология приготовления.

Порядок расчета сырья для приготовления необходимого количества порций

1. Берут сборник рецептур или технологическую карту

2. Сначала определяют к какой группе блюд относится данное блюдо, затем по выходу блюда определяют на сколько порций дано.

Таблица определения выхода блюда и количества порций

| Группа блюд | Выход и количество порций |

| Холодные блюда | Если в сборнике рецептур или технологической карте выход блюда дан 1000 гр, то выход одной порции принимают 100 гр, а значит количество продуктов дано на 10 порций. Если в сборнике рецептур или технологической карте выход блюда дан менее 500 гр, то выход блюда дан на 1 порцию, а значит количество продуктов тоже дано на 1 порцию. |

| Супы | Если в сборнике рецептур или технологической карте выход блюда дан 1000 гр, то выход одной порции 500 гр, а значит выход блюда и количество продуктов дано на 2 порции. Если в сборнике рецептур или технологической карте выход блюда дан 500 гр или менее 500 гр, то выход блюда дан на 1 порцию, а значит количество продуктов тоже дано на 1 порцию. |

| Вторые блюда: -из овощей -из круп, бобовых и макаронных изделий -из яиц и творога -из мяса -из рыбы -из птицы -из теста | Если в сборнике рецептур или технологической карте выход блюда дан менее 500 гр, то выход блюда дан на 1 порцию, а значит количество продуктов тоже дано на 1 порцию. |

3. Количество продуктов на 1 порцию по колонке брутто x на количество порций, данных в задании и заполняют рядом в колонку брутто. Так же рассчитывают по колонке нетто.

Тема 1.4 Ценообразование в общественном питании.

Цена — это денежное выражение стоимости товара (услуги).

Цена на продукцию ПОП включает в себя прямые и косвенные затраты, прибыль и налоги. Прямые затраты - стоимость сырья. Косвенные затраты - расходы на оплату труда, аренду, транспорт. Прибыль и налоги формируют торговую наценку. Используется несколько видов цен.

Оптовая цена — это цена, по которой предприятие-изготовитель реализует свою продукцию оптовым предприятиям.

Розничная цена - это цена, по которой товары продаются потребителям (главным образом населению).

Свободная (рыночная) цена — это цена, которая устанавливается продавцом с учетом конъюнктуры рынка.

Договорная цена — это цена, устанавливаемая по договоренности между продавцом и покупателем.

Покупная цена — это цена, по которой приобретается товар.

Продажная цена — это цена, по которой реализуется товар с торговой наценкой.

Товары оцениваются по стоимости их приобретения. Организациям, осуществляющим розничную торговлю, разрешается проводить оценку товаров по продажной (розничной) цене. Стоимостью приобретения товаров является сумма фактических затрат, связанных с их приобретением (покупная цена и другие затраты, непосредственно связанные с приобретением товаров).

Цена, являясь денежным выражением стоимости товара, состоит из себестоимости выпускаемой продукции и прибыли. В общественном питании себестоимость единицы выпyскаемой продукции не исчисляется. Поэтому цена на продукцию общественного питания в качестве прямых затрат включает только стоимость сырья, а остальные элементы — издержки, налоги и прибыль — отражается в цене косвенно — через торговую наценку. После реализации готовой продукции торговые наценки возмещают издержки, образуют прибыль предприятия и за их счет уплачиваются налоги.

Торговая наценка — это добавленная стоимость к покупной цене товара, предназначенная для возмещения расходов, получения прибыли и уплаты налогов.

Единая торговая наценка общественного питания должна быть выше торговой надбавки торговли, так как в розничной торговле возникают расходы, связанные только с реализацией товаров, а в общественном питании добавляются расходы, связанные с производством и организацией потребления.

Под оценкой товаров понимается выбор учетной цены, т. е. цены по которой товар приходуется в кладовую предприятия общественного питания и списывается. Если предприятие общественного питания имеет подразделения, относящиеся к одному типу и классу, то учет товаров и сырья в кладовых можно вести по покупным ценам, а также по стоимости приобретения с добавлением единой наценки.

Если предприятие имеет подразделения разных типов и классов, то удобнее вести учет по стоимости приобретения.

На производстве в качестве учетных могут применяться те же цены, что и в кладовых, а также цены, отличные от применяемых для учета сырья и продуктов в кладовых. В кладовой могут в качестве учетных цен использовать стоимость приобретения, а других подразделениях — розничные цены общественного питания с различным уровнем наценок.

Значение учетной цены заключается в том, что она обеспечивает важнейший принцип обеспечения контроля за движение товарно-материальных ценностей в условиях действия систем материальной ответственности: в кладовой, на производстве и буфетах ценности должны быть списаны в расход по тем ценам, по которым они были оприходованы.

Учётная продажная цена - цена, рассчитанная в калькуляционной карте и учитывающая стоимость набора продуктов по учётным ценам производства. Потребителям блюдо реализуется по ценам фактической реализации. При отпуске готовых изделий с общей раздачи учётная и фактическая цена совпадают. В тех случаях, когда расходы на производство по каким-то причинам возрастают, то к учётным ценам делается дополнительная наценка. Если расходы уменьшаются, то с учётной цены производится скидка. В этих случаях фактическая и учётные цены не совпадают.

Буфеты, магазины кулинарии, мелкорозничная сеть реализуют как продукцию собственного производства, так и покупные товары. Цены на блюда, закуски, а также кулинарные и кондитерские изделия, реализуемые в виде блюд и порций, исчисляется методом калькуляции. Размер наценок, применяемых в розничной сети предприятий общественного питания, обычно ниже, чем при реализации этих блюд через обеденные залы.

Покупные товары, продаваемые в буфетах, реализуются по розничным ценам (покупная цена плюс надбавка).

Стоимость продуктов, поступающих на ПОП дифференцируется по качеству продуктов, видам обработки, сезону и т.д. В состав большинства блюд входят продукты нескольких наименований и при замене любого компонента меняется стоимость блюд. Для сокращения работ по расчёту блюд и ежедневному изменению цен, упрощению учёта сырья в качестве учётных цен могут применятся средневзвешенные цены.

Средневзвешенные цены устанавливаются на однородные продукты, близкие по стоимости, пищевой ценности и технологическому назначению.

В ОП продажная цена блюда рассчитывается с помощью калькуляции.

Термин «калькуляция» (от лат. саlculatio — счисление) означает, как правило, исчисление себестоимости продукции, товаров и услуг. Но в общественном питании под калькуляцией понимают исчисление продажной цены единицы продукции (одного блюда, одной порции, одного килограмма и т.д.). Пои расчетах используется принцип нормативной калькуляции, т.е. расход сырья на определенное блюдо строго нормирован Сборником рецептур или технико-технологическими картами.

В условиях рыночной экономики главным критерием установления цены на любой товар, готовую продукцию, услугу является уровень спроса и предложения. Общественное питание не является исключением. Продажную цену того или иного блюда целесообразно определять исходя из конкретных условий деятельности: наличия конкурентов, покупательной способности потенциальных потребителей и т.п.

Калькуляция составляется в калькуляционных карточках установленной Формы отдельно на каждый вид блюда. Можно составлять расчет на одно блюдо или на 100 блюд.

Рассчитать продажную цену можно разными способами в зависимости от метода формирования продажной цены.

Первый способ:

1.Определяется ассортимент блюд по плану-меню, на которые необходимо составить расчет.

2. Устанавливаются нормы вложения сырья на каждое блюдо на основании сборников рецептур или технико-технологических карт.

3. Определяются подлежащие включению в калькуляцию продажные цены на сырье на основании приходных документов. Если в процессе производства используется сырье, закупаемое в течение месяца по разным ценам, то для списания его стоимости можно применить один из следующих методов: по себестоимости каждой единицы товара; по средней себестоимости; по себестоимости первых по времени приобретения товаров; по себестоимости последних по времени приобретения товаров. Однако в общественном питании при учете сырья на производстве по продажным ценам и составлении калькуляции как основы определения продажной цены она должна исчисляться не за какой-то определенный период, а на определенную дату. Следовательно, и цены на сырье, используемое при производстве продукции, также должны рассчитывать на определенную дату.

4. Исчисляется стоимость сырьевого набора блюда путем умножения количества сырья каждого наименования на продажную цену и суммирования полученного результата. Сырьевой набор конкретного блюда берется из Сборника рецептур, в котором на каждое блюдо указывают следующие данные-

наименование продуктов, из которых готовится блюдо;

норму вложения сырья по массе брутто (в случае поступления на производство полуфабрикатов норма вложения сырья берется по массе нетто);

норму выхода (масса отдельной порции или блюда в целом).

5. Исчисляется величина наценки путем умножения стоимости сырьевого набора на наценку в процентном выражении.

Устанавливается продажная цена блюда путем сложения стоимости сырьевого набора и наценки в денежном выражении.

Указывается выход блюда.

Исчисленная в калькуляционной карточке продажная цена действует до изменения компонентов в сырьевом наборе или цены на сырье и продукты. При возникновении таких изменений новую цену блюда данного наименования определяют в следующей свободной графе калькуляционной карточки с указанием в заголовке даты происшедших изменений.

Согласно Постановлению Правительства РФ от 13.09.92 № 712 «Об упорядочении практики установления торговых надбавок» предприятиям торговли, общественного питания и бытового обслуживания населения независимо от подчиненности и форм собственности предоставлено право самостоятельно устанавливать размеры торговых надбавок (наценок) на реализуемые товары (продукцию)

Независимо от организационно-правовых форм и Форм собственности на предприятиях питания при учебных заведениях предельная наценка на покупные товары в мелкой расфасовке промышленного производства (молоко, кефир, конфеты, соки, шоколад и т.п.) составляет 25 % к отпускной цене (цене закупки), предельная наценка на хлеб и хлебобулочные изделия промышленного производства составляет 30 % к отпускной цене с дополнительным включением транспортных расходов по факту, предельная наценка на блюда и изделия собственного производства, покупные товары (кроме перечисленных выше), сырье, используемое для выработки кондитерских изделий, составляет 56 % к отпускной цене. При этом наценки на продукцию собственного производства и покупные товары, реализуемые в павильонах, палатках, с тележек, а также в магазинах кулинарии, формируются самостоятельно.

Второй способ: в стоимость набора продукты входят по стоимости: цена приобретения плюс торговая надбавка, а продажная стоимость определяется путем добавления к указанной общей стоимости сырьевого набора наценки общественною питания.

Третий способ: в стоимость набора продукты входят по продажной цене (цена приобретения плюс единая наценка), а продажная цена равна стоимости сырьевого набора.

Первый и второй способы целесообразно применять в организациях, в которых готовые изделия продаются по разной цене (в разное время суток, разным категориям потребителей и т.п.). Третий способ, как правило, применяют в организациях, использующих одинаковые цены на готовую продукцию, независимо от времени и места реализации, контингента потребителей.

Расход соли, специй и зелени в каждой рецептуре не указан, а во вводной части соответствующих разделов Сборника рецептур даны нормы расхода этих продуктов на одно блюдо.

Правильность исчисления цены блюда или изделия подтверждается подписями заведующего производством и лица, составившего калькуляцию, и утверждается руководителем предприятия.

Недостатком данного способа определения продажной цены является: во-первых, большая трудоемкость расчетов. Это связано с тем. что на каждое наименование продукции требуется составлять отдельную калькуляционную карточку. В случае изменения цены хотя бы на один вид сырья, а цены на сырье, как известно, меняются постоянно, бухгалтеру потребуется сделать новый расчет в новой калькуляционной карточке. Во-вторых, в связи с постоянным изменением цен на сырье бухгалтеру приходится пересчитывать продажные цены на продукцию. Это затрудняет работу поваров, официантов, кассиров по их запоминанию, кроме того, отсутствует возможность издания красочных меню большими тиражами с целью сокращения расходов.

Между тем повсеместно на Западе, а также в ряде предприятий общественного питания в России, использующих западные технологии, калькуляцию не составляют, т.е., в обычном понимании, калькуляция как способ расчета продажной цены на этих предприятиях не проводится. В условиях рыночной экономики главным критерием установления цены на продукцию является уровень спроса и предложения, если иное не установлено законодательством. В большинстве случаев цена будет определяться не только стоимостью сырьевого набора, рассчитанного в калькуляционной карточке (хотя эта стоимость в определенной степени учитывается), но и с учетом других факторов.

Главный фактор при определении цены — это наличие спроса на продукцию, а не стоимость входящего в нее сырья. Продажную цену того или иного блюда нужно определять исходя из конкретных условий деятельности: наличия конкурентов, покупательной способности предполагаемых потребителей продукции и др. В организациях, работающих таким образом, цены на продукцию относительно стабильны, что облегчает работникам их запоминание, позволяет издавать по более низкой стоимости красочные меню, поскольку их можно печатать большими тиражами, и, самое главное, работники бухгалтерии избавляются от ежедневной трудоемкой работы по составлению калькуляционных карточек.

Конечно, при формировании продажной цены нужно учитывать покупные цены на сырье. Таким образом, периодическое составление калькуляции целесообразно, если на ее основе можно рассчитать уровень рентабельности того или иного вида продукции; кроме того, в ряде случаев она подскажет необходимость использования более дешевого сырья или изменения ассортимента продукции.

Калькулирование продажных цен на продукцию общественного питания упрощается при установлении средневзвешенных цен. Предприятия общественного питания самостоятельно решают вопрос о необходимости применения средневзешенных цен исходя из конкретных условий снабжения сырьем и продуктами. Эти цены устанавливаются на одноименные продовольственные товары различных сортов, расфасовок, а также назначению и уровню свободных цен. Продукты объединяют в группы и рассчитывают на них единую цену.

В одну группу объединяют:

Мясо - по наименованию, независимо от категории упитанности;

Птицу - по наименованию, независимо от категории и видов промышленной обработки;

Масло животное - независимо от наименования и сорта;

Картофель - без подразделения по периодам поступления;

Масло растительное, маргарины, кулинарные жиры - независимо от наименования и сорта и т.д.

Пример. Рассчитать средневзвешенную цену 1 кг макаронных изделий

| Наименование продукта | Сорт | Цена за 1 кг, руб. | Количество продукта, поступившего за отчетный период, кг | Сумма, руб. |

| Макароны Лапша Вермишель любительская | Высший Первый Высший | 17,2 15,9 16,4 | 40 12 9,5 | 688 190,8 155.8 |

|

|

|

| 61,5 | 1034,6 |

Из данных таблицы следует, что средневзвешенная цена 1 кг макаронных изделий равна 1034,6 : 61,5 = 16,8 р.

На предприятиях общественного питания цены продажи на изготовляемую продукцию (блюда) определяются путем составления калькуляции. В данном случае под калькуляцией понимается исчисление продажной цены единицы продукции (одной порции, одного килограмма и т.д.). Расчет продажной цены конкретного блюда производится на специальном бланке - калькуляционной карточке (форма № ОП-1). Калькуляция всегда составляется на одно конкретное блюдо. Для небольших предприятий расчет цены продажи производится для одной порции блюда. Но на крупных предприятиях общепита для наиболее точного определения цены одного блюда (изделия) калькуляционная карточка может составляться из расчета стоимости сырья на100 порций данного блюда или 1кг продукции. Калькуляция составляется в одном экземпляре. Правильность исчисления в калькуляционной карточке продажной цены блюда (изделия) подтверждается подписями заведующего производством и лица, составляющего калькуляцию, и утверждается руководителем предприятия.

Форма калькуляционной карточки

Организация ……….

Калькуляционная карточка №….

Наименование блюда Салат из свежей капусты

Номер по сборнику рецептур…..

Дата составления……………….

| Порядковый № Калькуляция, Дата утвержд. Наименование продуктов | №1 «_»_________2005 | №2 «__»________2006 | ...... | … | ||||||

| Норма Кг. | цена руб., коп. | Сумма, Руб., коп. | Норма Кг. | цена руб., коп. |

| Норма Кг. | цена руб., коп. | Норма Кг. |

| |

| 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| Капуста свежая | 0,077 | 20-00 | 1-54 |

|

|

|

|

|

|

|

| Капуста протертая | 0,070 | - | - |

|

|

|

|

|

|

|

| морковь | 0,010 | 25-00 | 0-25 |

|

|

|

|

|

|

|

| сахар | 0,005 | 38-00 | 0-19 |

|

|

|

|

|

|

|

| соль | 0,0085 | 5-00 | 0-25 |

|

|

|

|

|

|

|

| Масло растительное | 0,010 | 45-00 | 0-45 |

|

|

|

|

|

|

|

| Общая стоимость сырьевого набора на 100 блюд | Х | Х | 268-00 | Х | Х |

| Х | Х |

|

|

| Наценка 50% руб., коп. | 402-00 |

|

|

| ||||||

| Цена продажи блюда, руб., коп | 4-02 |

|

|

| ||||||

| Выход одного блюда в готовом виде, граммов | 100г |

|

|

| ||||||

Подписи:

Зав. производством ……….

Калькуляцию составил ………

Утверждаю: ………………

Чтобы правильно составить калькуляцию и рассчитать цену продажи блюда (приготовляемого изделия), необходимо знать:

-

состав сырья, из которого данное блюдо приготовляется;

-

нормы вложения сырья для приготовления данного блюда;

-

цены на сырье данного блюда;

-

размер наценки, применяемый на предприятии к данному виду блюд.

Рассчитанная продажная цена блюда сохраняется впредь до изменения сырьевого набора блюда или стоимости сырья. При изменении стоимости сырья новая продажная цена исчисляется в следующей свободной графе калькуляционной карточки, а при изменении сырьевого набора составляется другая калькуляционная карточка. Калькуляционные карточки регистрируются в специальном реестре. Для правильного составления калькуляции и расчета цены продажи блюда(приготовляемого изделия) помимо состава и норм вложения сырья необходимо знать цены на данное сырье. Именно по данным калькуляционной карточки в бухгалтерском учете списывается себестоимость реализованных блюд за отчетный период. Так как отклонения от норм в расходовании сырья не допускаются, то списание реализованных готовых изделий производится по учетным ценам, которые берутся из калькуляционных карточек. Это обеспечивает списание стоимости израсходованного сырья по тем же ценам, по которым оно было отпущено в производство. Следует отметить, что данные калькуляционных карточек можно использовать и для целей налогообложения как обоснование произведенных расходов при выпуске продукции общественного питания.

Существует два метода формирования продажной цены сырья:

Первый способ: в калькуляционной карточке сырье указывается по цене приобретения, а затем к общей стоимости сырья, необходимого для приготовления блюда, добавляется единая наценка;

Второй способ: в стоимость сырьевого набора сырье входит уже по продажной цене, т.е. с заранее исчисленной наценкой, размер которой по различным видам сырья может быть разным.