Получите свидетельство

Получите свидетельство Вход

Вход

Тема: «Калькуляция себестоимости продукции»

« Люди становятся богаче не только путем прибавления к тому, что у них есть, но и путем………………»

Аристотель

Себестоимость продукции (работ, услуг) – это выраженная в денежной форме сумма затрат на используемые в процессе производства природные ресурсы, сырье, материалы, топливо, энергию, основные фонды, трудовые ресурсы, а также других затрат на ее производство и реализацию.

Как экономическая категория себестоимость выполняет функции для:

- Формирования отпускной цены на продукцию и определения прибыли и рентабельности;

- Определения размеров предприятия.

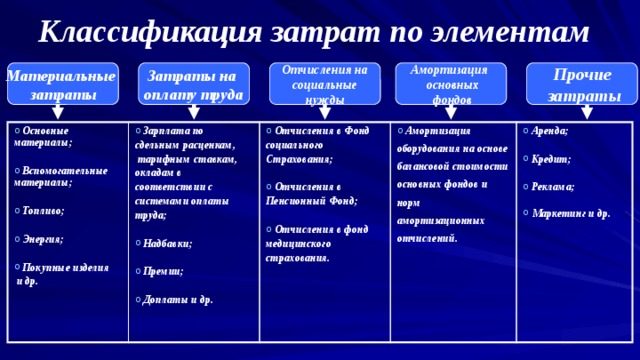

Классификация затрат по элементам

Отчисления на

Затраты на

Амортизация

Материальные

Прочие

основных

затраты

социальные

оплату труда

затраты

нужды

фондов

- Основные материалы;

- Зарплата по

сдельным расценкам,

- Вспомогательные материалы;

- Отчисления в Фонд

- Амортизация оборудования на основе балансовой стоимости основных фондов и норм амортизационных отчислений.

тарифным ставкам,

социального

окладам в

- Топливо;

Страхования;

- Аренда;

соответствии с

системами оплаты

- Энергия;

- Кредит;

- Отчисления в

труда;

Пенсионный Фонд;

- Реклама;

- Покупные изделия

и др.

- Надбавки;

- Отчисления в фонд

- Маркетинг и др.

медицинского

- Премии;

страхования.

- Доплаты и др.

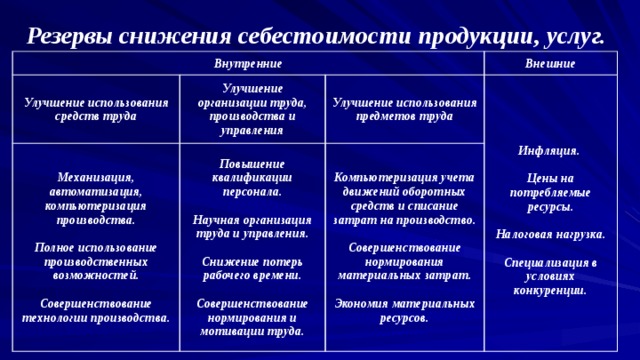

Резервы снижения себестоимости продукции, услуг.

Внутренние

Улучшение использования средств труда

Механизация, автоматизация, компьютеризация производства.

Улучшение организации труда, производства и управления

Повышение квалификации персонала.

Улучшение использования предметов труда

Внешние

Полное использование производственных возможностей.

Компьютеризация учета движений оборотных средств и списание затрат на производство.

Научная организация труда и управления.

Инфляция.

Совершенствование технологии производства.

Совершенствование нормирования материальных затрат.

Снижение потерь рабочего времени.

Цены на потребляемые ресурсы.

Экономия материальных ресурсов.

Налоговая нагрузка.

Совершенствование нормирования и мотивации труда.

Специализация в условиях конкуренции.

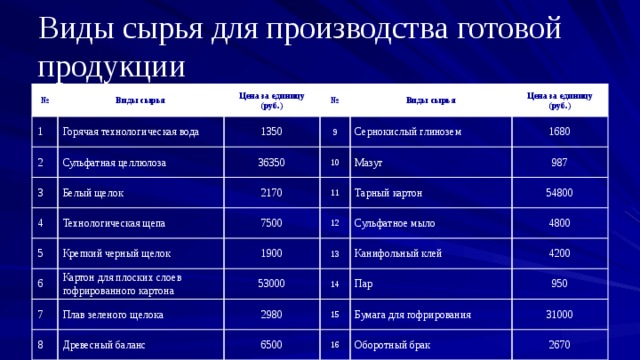

Виды сырья для производства готовой продукции

№

1

Виды сырья

Горячая технологическая вода

2

Цена за единицу (руб.)

3

№

1350

Сульфатная целлюлоза

9

36350

Виды сырья

Белый щелок

4

Цена за единицу (руб.)

2170

10

Сернокислый глинозем

5

Технологическая щепа

Мазут

1680

11

6

Крепкий черный щелок

7500

987

Тарный картон

7

Картон для плоских слоев гофрированного картона

12

1900

54800

13

8

53000

Сульфатное мыло

Плав зеленого щелока

Канифольный клей

14

Древесный баланс

4800

2980

6500

Пар

15

4200

Бумага для гофрирования

950

16

31000

Оборотный брак

2670

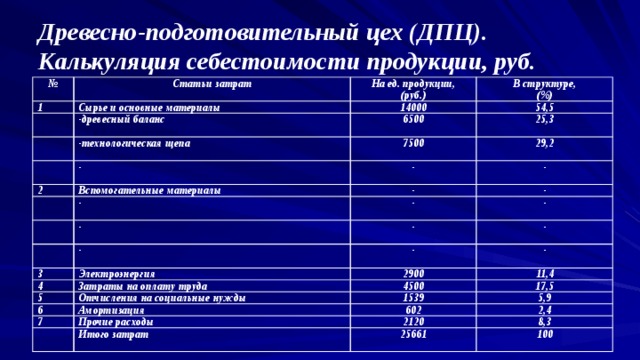

Древесно-подготовительный цех (ДПЦ). Калькуляция себестоимости продукции, руб.

№

Статьи затрат

1

На ед. продукции,

Сырье и основные материалы

-древесный баланс

(руб.)

В структуре,

14000

6500

-технологическая щепа

54,5

(%)

-

25,3

2

7500

29,2

-

Вспомогательные материалы

-

-

-

-

-

-

-

3

-

-

-

Электроэнергия

4

-

-

2900

Затраты на оплату труда

5

6

11,4

4500

Отчисления на социальные нужды

7

Амортизация

1539

17,5

5,9

602

Прочие расходы

2,4

2120

Итого затрат

8,3

25661

100

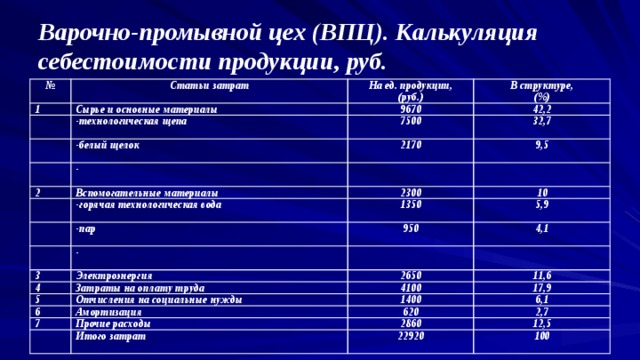

Варочно-промывной цех (ВПЦ). Калькуляция себестоимости продукции, руб.

№

Статьи затрат

1

На ед. продукции,

Сырье и основные материалы

-технологическая щепа

(руб.)

В структуре,

9670

7500

-белый щелок

42,2

(%)

2170

-

2

32,7

9,5

Вспомогательные материалы

2300

-горячая технологическая вода

10

1350

-пар

-

3

950

5,9

4,1

Электроэнергия

4

2650

Затраты на оплату труда

5

11,6

4100

Отчисления на социальные нужды

6

7

17,9

1400

Амортизация

Прочие расходы

6,1

620

2,7

2860

Итого затрат

12,5

22920

100

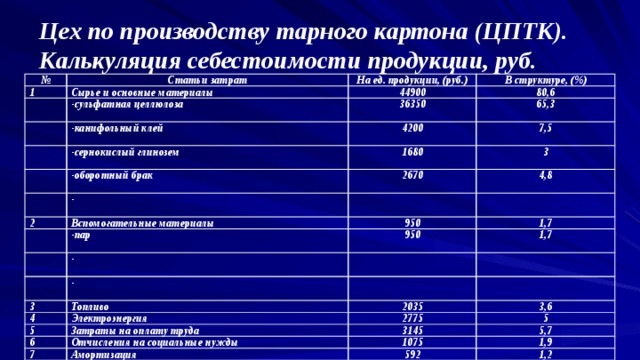

Цех по производству тарного картона (ЦПТК). Калькуляция себестоимости продукции, руб.

№

Статьи затрат

1

На ед. продукции, (руб.)

Сырье и основные материалы

В структуре, (%)

44900

-сульфатная целлюлоза

80,6

36350

-канифольный клей

-сернокислый глинозем

4200

65,3

1680

-оборотный брак

7,5

3

2670

-

2

4,8

Вспомогательные материалы

-пар

950

-

950

1,7

-

3

1,7

Топливо

4

5

2035

Электроэнергия

6

Затраты на оплату труда

2775

3,6

5

3145

7

Отчисления на социальные нужды

8

Амортизация

5,7

1075

1,9

592

Прочие расходы

1,2

185

Итого затрат

0,3

55657

100

«Люди становятся богаче не только путем прибавления к тому, что у них есть, но и путем сокращения расходов»

Аристотель

Вывод: Затраты, себестоимость – важнейшие экономические категории. Их уровень определяет прибыль и рентабельность предприятия, эффективность его хозяйственной деятельности.

Спасибо за внимание!

Калькуляция себестоимости продукции (406.67 KB)

Калькуляция себестоимости продукции (406.67 KB)

0

0 581

581 8

8 Нравится

0

Нравится

0