Получите свидетельство

Получите свидетельство Вход

Вход

Эволюция налогообложения. Сущность и функции налога

План

- Эволюция налогообложения.

- Первые принципы налогообложения (А. Смит).

- Теории налогообложения.

- Сущность и функции налога.

Эволюция налогообложения

- Налоги являются одной из наиболее древних форм экономических отношений. В истории налогообложения нашли применение разнообразные виды налоговых платежей: оброк, подушный налог, акциз, налог на бороды, на имущество, прибыль, различные пошлины.

- Развитие налогообложения до XVII века не опиралось на какую-либо теорию, осуществлялось на основе практики.

- Особая роль в развитии налогов принадлежит шотландскому экономисту Адаму Смиту и немецкому экономисту Адольфу Вагнеру .

Первые принципы налогообложения (А. Смит)

- Равенство налогообложения — отдельные плательщики должны платить налоги в зависимости от получаемых доходов;

- доступность налогообложения — срок, вид и сумма платежа должны быть понятны каждому налогоплательщику;

- удобство налогообложения — налоги должны взиматься в сроки и в форме, наиболее приемлемые для налогоплательщика;

- дешевизна налогообложения — расходы по взиманию налогов должны быть минимальными.

Теории налогообложения

Свой вклад в развитие теории налогообложения внесли и российские государственные деятели и ученые:

- В. Н. Татищев сформулировал принцип равенства налогообложения;

- А. Н. Радищев обосновывал необходимость отмены подушной подати;

- Н. И. Тургенев обосновывал необходимость налогов как способа обеспечения выполнения государством своих функций;

- И. Х. Озеров предлагал ввести подоходный налог с прогрессивной шкалой налогообложения.

Начиная с XVII в. начали формироваться налоговые теории .

Выделяют общие теории налогов как любые научно-обобщенные разработки и частные теории налогов как научно-обобщенные разработки по отдельным вопросам налогообложения.

Общие теории налогов

- Теория обмена.

Суть теории - граждане «приобретают» у государства различные общественные блага, товары (здравоохранение, образование, поддержание порядка и т.д.). взамен, они отдают государству часть дохода в виде налогов.

- Атомистическая теория.

Является разновидностью предыдущей теории. В этой теории налог предстает в виде результата по договору между гражданами страны и государством. По этому договору государство предоставляет гражданам определенные блага (здравоохранение, охрана и т.д.). За это граждане вносят определенную плату в виде налога.

Общие теории налогов

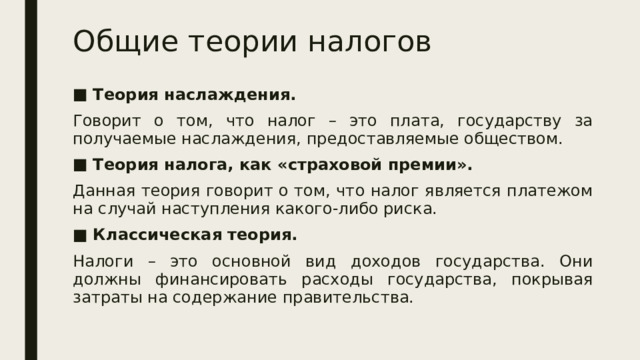

- Теория наслаждения.

Говорит о том, что налог – это плата, государству за получаемые наслаждения, предоставляемые обществом.

- Теория налога, как «страховой премии».

Данная теория говорит о том, что налог является платежом на случай наступления какого-либо риска.

- Классическая теория.

Налоги – это основной вид доходов государства. Они должны финансировать расходы государства, покрывая затраты на содержание правительства.

Общие теории налогов

- Кейнсианская теория.

Налоги являются важнейшим рычагом управления и регулирования экономических процессов в государстве.

- Теория монетаризма.

Говорит о том, что налоги являются одним из инструментов воздействия на денежное обращение.

- Теория экономики предложения.

Если государство установит высокое налогообложение в стране, то это непременно приведет к снижению предпринимательской и инвестиционной деятельности, что, в свою очередь, снизит величину налоговых поступлений и наоборот.

Частные теории налогов

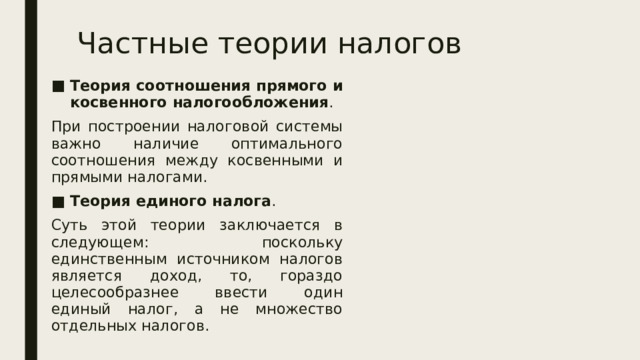

- Теория соотношения прямого и косвенного налогообложения .

При построении налоговой системы важно наличие оптимального соотношения между косвенными и прямыми налогами.

- Теория единого налога .

Суть этой теории заключается в следующем: поскольку единственным источником налогов является доход, то, гораздо целесообразнее ввести один единый налог, а не множество отдельных налогов.

Частные теории налогов

- Пропорциональное и прогрессивное налогообложение.

Пропорциональное налогообложение предполагает снижение налогового бремени по мере того, как возрастает объект налогообложения;

Прогрессивное же наоборот, основано на увеличении налоговой нагрузки по мере того, как возрастают доходы и имущественное состояние налогоплательщика.

- Теория переложения налогов .

Эта теория говорит о том, что при перераспределении налогов важно учитывать формы налогообложения, а также эластичность спроса и предложения.

Сущность и функции налога

Природа налогов проявляется сочетанием трех аспектов : социального , экономического и организационно-правового .

- Социальная природа налогов характеризуется отношениями, складывающимися у государства с юридическими и физическими лицами.

- Экономическая сущность проявляется в том, что с помощью налогов государство осуществляет присвоение части созданных материальных благ, производит их перераспределение в процессе выполнения своих функций.

- С организационно-правовой стороны налог — это обязательный платеж, взимаемый с юридических и физических лиц путем отчуждения принадлежащих им денежных средств в определенных законом размерах и в установленные сроки.

Признаки налога

Функции налогов

Фискальная

Контрольная

Стимулирующая

Регулирующая

Распределительная

Находит свое выражение через систему налоговых ставок и льгот, налоговых вычетов и преференций.

При ее помощи осуществляется формирование государственного денежного фонда, средства которого используются на оборону страны, защиту правопорядка, решения социальных и экономических задач.

Посредством этой функции осуществляется проверка эффективности хозяйствования, контроль над действенностью проводимой экономической политики государства.

Благодаря этой функции государство перераспределяет финансовые ресурсы из производственной сферы в социальную.

При помощи этой функции государство может воздействовать не только на экономические, но и на социальные и экологические аспекты жизни общества.

Дестимулирующая

Государство может увеличивать налоговое бремя и препятствовать развитию отдельных отраслей или соц-экономических процессов.

Налог – обязательный, индивидуально безвозмездный платёж, взимаемый с организаций и физических лиц в форме отчуждения, принадлежащих им денежных средств, в целях финансового обеспечения деятельности государства и муниципальных образований.

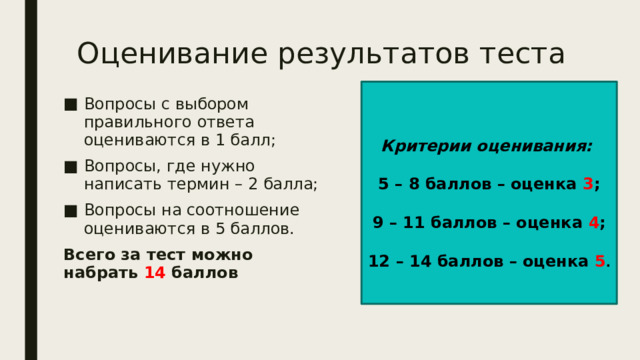

Оценивание результатов теста

Критерии оценивания:

5 – 8 баллов – оценка 3 ;

9 – 11 баллов – оценка 4 ;

12 – 14 баллов – оценка 5 .

- Вопросы с выбором правильного ответа оцениваются в 1 балл;

- Вопросы, где нужно написать термин – 2 балла;

- Вопросы на соотношение оцениваются в 5 баллов.

Всего за тест можно набрать 14 баллов

Эволюция налогообложения (3.68 MB)

Эволюция налогообложения (3.68 MB)

0

0 672

672 13

13 Нравится

0

Нравится

0