Получите свидетельство

Получите свидетельство Вход

Вход

Во многих отделениях банков до сих пор можно увидеть очереди к окошкам, за которыми сидят сотрудники банка и общаются с клиентами. Конечно, есть вопросы, которые может решить только сотрудник банка, но большинство людей стоят в очередях по привычке. До недавнего времени это была единственная форма доступа к банковским услугам.

Сегодня всё чаще очередь регулируется не стихийно, а через талоны с номерами. На электронном табло можно увидеть номер своей очереди и не волноваться, что пропустишь очередь или не успеешь до обеденного перерыва. При входе в отделение банка часто можно встретить консультанта, который помогает сориентироваться в многообразии банковских продуктов.

Но основные достижения современных технологий лежат в другой области — дистанционном банковском обслуживании.

Дистанционное банковское обслуживание — это общий термин для технологий предоставления банковских услуг, дающих возможность клиентам совершать банковские операции с помощью компьютера или телефона, а не приходя в банк лично.

И действительно, сегодня для получения многих банковских услуг вам не нужно приходить в банк. Банкомат, мобильный телефон и компьютер с доступом в Интернет позволяют связываться с банком дистанционно и совершать многие операции — от запроса информации об остатке на счёте до открытия депозита. Это быстро, удобно и достаточно надёжно. Конечно, при условии, что вы соблюдаете определённые правила безопасности.

Наверняка, самая распространённая вещь, с который вы сталкиваетесь практически каждый день — это банкомат.

Слово «банкомат» образовалось как сокращение двух слов — «банковский автомат». И действительно, банкомат позволяет автоматизировать многие операции с банковскими счетами, то есть совершать их без вмешательства сотрудников банка.

Первые банкоматы появились в 60-е годы прошлого века в США и Европе. Они выполняли одну-единственную операцию — выдавали наличные деньги. Современные банкоматы умеют намного больше. С их помощью вы можете не только снимать, но и класть деньги на свой счёт, а также осуществлять различные виды платежей. Сегодня в мире насчитывается более 2 миллионов банкоматов. Они стоят не только в банковских отделениях, но и в торговых центрах, аэропортах, на вокзалах — словом, везде, где проходит много людей.

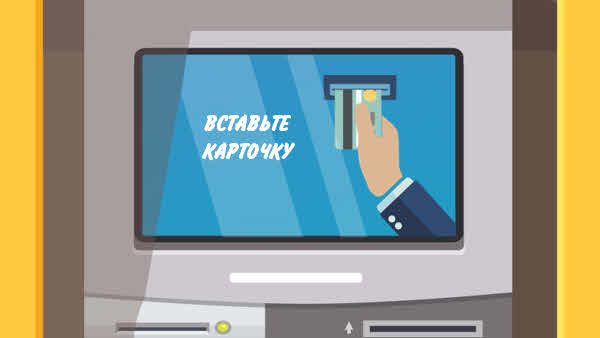

Даже если вы впервые пользуетесь банкоматом и что-то не понимаете, банкомат сам подскажет через инструкции на экране, что нужно делать. Ключом, который даёт доступ к счетам через банкомат, является банковская карта. Для авторизации операций банкомат попросит вас ввести PIN-код. Если вы не помните свой PIN-код, то знайте: у вас есть три попытки. Если три раза подряд был введён неправильный PIN-код, банкомат «проглотит» карту и откажется её возвращать. Это не означает, что банкомат неисправен. Наоборот, так банкомат защищает банковские карты от мошенников. Забывчивый законный владелец, чтобы вернуть свою карту, должен обратиться в банк и предъявить удостоверение личности.

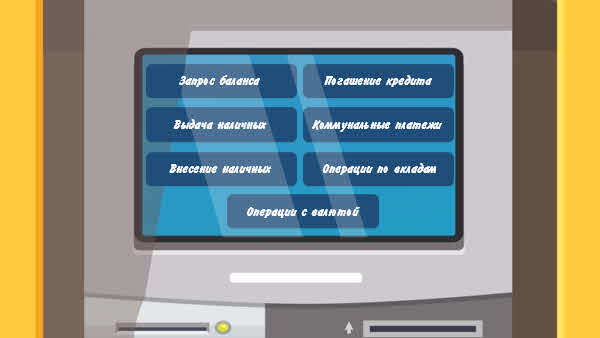

Если вы успешно прошли этап ввода PIN-кода, перед вами откроется меню с разными видами операций. Как правило, первые пункты — это «Запрос баланса» и «Выдача наличных». Кроме того, вы можете увидеть: «Внесение наличных», «Погашение кредита», «Коммунальные платежи», «Операции по вкладам» и так далее.

Некоторые банкоматы позволяют проводить операции с валютой, например снимать и вносить доллары или евро. В этом случае банкомат можно использовать для обмена валюты. Например, вы можете снять нужную сумму в долларах со своего рублёвого счёта. Курс конвертации рублей в доллары при этом может быть выгоднее, чем в обменном пункте. Многие люди успешно пользуются этой возможностью в заграничных путешествиях, снимая наличные в местной валюте со своей карты, привязанной к рублёвому счёту.

Лучше всего проводить операции с банкоматом своего банка: выбор операций будет наибольшим, а комиссия — минимальной. Однако «своих» банкоматов может быть не так много. К счастью, многие операции, по крайней мере снятие наличных, доступны и через «чужие» банкоматы, обслуживающие карты вашей платёжной системы.

Это легко проверить — достаточно взглянуть на логотипы разных платёжных систем в верхней части банкомата и сравнить с логотипом на лицевой стороне вашей карты. Сейчас многие банки заключают партнёрские соглашения, позволяющие их клиентам пользоваться банкоматами друг друга без комиссий. Проверьте наличие партнёров у вашего банка — это позволит вам сильно расширить сеть «своих» банкоматов. И последнее. По окончании сеанса не забудьте забрать свою карту и квитанцию.

Сегодня в России установлено 202 593 банкомата. Для сравнения можно привести данные десятилетней давности: в то время в нашей стране было установлено всего 92 000 банкоматов.

При пользовании банкоматом всегда будьте очень внимательны, поскольку мошенники используют всё более изощрённые способы, стремясь украсть ваш PIN-код во время операций с банкоматом и получить доступ к вашим деньгам. Самый банальный способ — подсмотреть ваш PIN-код из-за плеча, а затем украсть карту. Учтите, что подсматривать могут не только злоумышленники, но и миниатюрные видеокамеры, незаметно установленные сверху банкомата.

Поэтому, набирая PIN-код, закрывайте клавиатуру руками. Внимательно следите за своей картой, особенно в тот момент, когда вы отходите от банкомата.

Более сложный способ — это копирование данных с магнитной полосы или чипа карты. Для этого в людном месте устанавливается фальшивый банкомат, который принимает карту, требует PIN-код, а затем возвращает карту с сообщением о технической ошибке. Однако это слишком дорогой способ.

Сейчас для копирования данных о карте чаще используют подставное устройство считывания, которое устанавливают на щель для приёма карты в обычном банкомате. Кроме того, на клавиатуру помещают накладку, которая запоминает PIN-код. Такой способ называется скиммингом. Ну а результат тот же самый. Данных о карте с PIN-кодом достаточно, чтобы сделать дубликат карты и снять деньги с вашего счёта.

Для того чтобы не попасться на удочку таких мошенников, старайтесь использовать знакомые вам банкоматы внутри банковского отделения. Внимательно проверяйте картоприёмник и клавиатуру, нет ли там накладки.

Мошенники никогда не дремлют и постоянно придумывают новые способы получить ваши деньги, поэтому будьте бдительны. И ещё один совет: подключите SMS-оповещение, чтобы суметь оперативно заблокировать операции по карте, если вы стали жертвой мошенников.

Кстати, мобильную связь можно использовать и для получения доступа и к банковским услугам. Такие операции принято называть мобильным банкингом.

Мобильный банкинг — это сервис, который позволяет получать информацию об операциях по картам, переводить деньги и совершать другие операции с помощью мобильного телефона.

Подключить мобильный банк вам, скорее всего, предложат сразу при получении карты. Если этого не произошло, вам придётся обратиться в отделение банка.

Работает это очень просто: нужно привязать ваш номер телефона к своему клиентскому счёту в банке и выбрать форму доступа к банковским операциям.

Самый простой способ общения с банком — через SMS. Вы можете посылать на специальный номер вашего банка SMS с текстом, построенным по согласованному с банком шаблону. Например, «BALANS» будет означать запрос информации о вашем балансе. В ответ банк пришлёт вам SMS, подтверждающее выполнение операции или сообщающее об ошибке в запросе.

Банк может присылать вам SMS по своей инициативе, например, чтобы напомнить о приближающейся дате внесения очередного платежа по кредиту. Но что особенно важно, он может вас оповещать о любом движении средств на вашем счёте. Каждый раз, когда со счётом что-то происходит — приходит зарплата, выполняется перевод средств или оплата покупки, — вы получаете SMS с указанием суммы притока или оттока средств и остатка на счёте. Это помогает вам быть в курсе того, что происходит с вашими деньгами, а главное — быстро узнать, если происходит что-то подозрительное (например, мошенник, завладевший данными вашей карты, снимает деньги), и оперативно отреагировать.

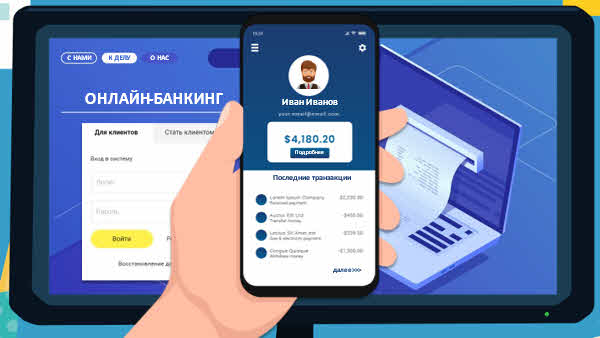

Самая современная форма дистанционного банковского обслуживания в наше время — это онлайн-банкинг. Сегодня практически все банки предлагают своим клиентам оформить онлайн-доступ к своим банковским счетам.

Для клиентов это очень удобно, ведь теперь им не нужно тратить время и приходить в банковское отделение. Кроме того, они могут создавать шаблоны для совершения периодических платежей (например, по счетам за коммунальные услуги).

Для банков это очень выгодно, ведь они тем самым увеличивают объём клиентских операций и свой комиссионный доход. Некоторые банки вообще отказались от традиционных отделений и общаются с клиентами только через Интернет. Это помогает им экономить на зарплате сотрудников и аренде офисов и предлагать более выгодные тарифы и процентные ставки своим клиентам. Это особенно важно для населения в удалённых районах, где мало банковских офисов и банкоматов.

Возможности современного онлайн-банкинга обычно включают в себя:

· личный кабинет с информацией по суммам, которые есть на ваших счетах, картах (часто вкладах и кредитах);

· историю онлайн-операций и выписки по счетам;

· возможность оставить заявку на дополнительную услугу (страховку, кредит, депозит). Во многих банках открыть депозит или вклад вы можете без личного обращения в банк, а полностью дистанционно;

· возможность переводить деньги со счета на счёт внутри банка и в сторонние банки;

· возможность оплатить распространённые услуги (ЖКХ, телефон, ТВ и интернет);

· возможность обменять валюту;

· возможность посылать в банк запросы (например, на оформление новой банковской карты);

· возможность автоматизировать операции, которые вы совершаете регулярно. Например, можно настроить ваш онлайн-банкинг так, чтобы автоматически пополнять баланс мобильного телефона, если он меньше 100 рублей;

· дополнительные возможности по планированию личного бюджета: вы можете следить, на что вы тратите деньги, ставить финансовые цели и копить на них деньги. При этом данные о тратах по карте автоматически заносятся в определённую категорию (еда, одежда, развлечения), а информацию о расходе наличных денег можно вводить вручную.

Чтобы получить онлайн-доступ к банковским услугам, от вас потребуются: компьютер, подключённый к Интернету и оформление услуги по онлайн-обслуживанию в вашем банке. Сотрудник банка должен выдать вам логин и пароль для доступа в личный кабинет, а также объяснить основные принципы работы в онлайн-банке. Некоторые банки позволяют подключать интернет-банкинг через банкоматы — без личного обращения в банк.

Общение с банком проходит через специальный вебсайт с защищённым соединением. Там вы должны ввести логин и пароль, который вам выдали в банке. Кроме того, для большей надёжности банк потребует от вас ввести дополнительный одноразовый пароль, который вы получите в SMS-сообщении на мобильный телефон, привязанный к вашему клиентскому счёту.

В конце сеанса нужно нажать на кнопку «Выход». Но если вы забыли это сделать, онлайн-банк сам прервёт соединение с вашим компьютером при отсутствии активности в течение нескольких минут.

Ну а если у вас нет под рукой компьютера, его может заменить смартфон с установленным на нём специальным приложением, которое нужно будет предварительно скачать.

В среднем по России 56 % граждан пользуются цифровыми каналами управления личными финансами — мобильным приложением или интернет-банком. Об этом свидетельствуют результаты исследования, проведённого аналитическим центром НАФИ в рамках совместного проекта Минфина России и Всемирного банка.

Конечно, и в этом случае вы не застрахованы от того, чтобы не попасть на удочку мошенников, чтобы этого избежать, никому не сообщайте пароли для входа в личный кабинет и для подтверждения операции, используйте антивирусные программы и регулярно обновляйте их. Не подключайтесь к онлайн-банкингу через интернет-сети с незащищённым соединением. В том случае если у вас возникли подозрения, что кто-то получил доступ к вашему интернет-банку, а также если вы потеряли телефон, как можно скорее сообщите об этом в службу технической поддержки вашего банка и измените все пароли.

В конце нашего урока давайте попробуем ответить на следующие вопросы.

1. Какие формы дистанционного банковского обслуживания вы знаете? В чём преимущества и недостатки каждого из них?

2. В чём преимущества и недостатки дистанционных форм банковского обслуживания по сравнению с обслуживанием в отделении банка?

5495

5495