Получите свидетельство

Получите свидетельство Вход

Вход

– В этом месяце мой автосервис получил очень хорошую прибыль. Думаю, что этими деньгами можно пополнить наш вклад. А как вы думаете, профессор? – спросил однажды папа.

– Я думаю, что это будет очень правильное решение, – ответил профессор.

– Профессор! А расскажите нам с Юлей, почему родители всё время относят наши деньги в банк на какой-то вклад? Вот у моего друга Димы родители хранят деньги дома, в специальной шкатулке, – спросил Костя.

– Понимаешь, сынок, на самом деле хранить деньги дома не совсем правильно, потому что это небезопасно. А вдруг в квартиру залезут воры и украдут всё, что мы накопили? Или вдруг случится пожар или потоп – наши деньги просто исчезнут. А в банке они в безопасности. Вы со мной согласны, профессор? – спросил папа.

– Более чем согласен, действительно, хранить деньги можно по-разному: в тумбочке, в кубышке, в коробке из-под обуви, под подушкой и другими спальными принадлежностями, среди страниц редко читаемых книг, за плинтусом, в шкатулке, как родители твоего друга, и даже в холодильнике.

Но ни один из этих способов деньги не сберегает. Ни подушка, ни холодильник не спасут их от потери стоимости или обесценивания (инфляции), от грабителей и прочих напастей. Верное решение – это положить деньги в банк. Это если вы хотите деньги свои сберечь.

И самое главное: хранить деньги в банке – выгодно. Вот смотри: твой папа и папа твоего друга Димы работают вместе. Полгода назад они тоже хорошо заработали, оказывая услуги в автосервисе. Ваш папа отнёс деньги в банк, а папа Димы – оставил дома. К деньгам твоего папы банк всё это время прибавлял проценты. И когда на прошлой неделе папа забрал вклад вместе с процентами, то этих процентов хватило, чтобы купить вам с сестрой роликовые коньки. А если бы папины деньги просто лежали в шкатулке, то подарка пришлось бы ждать ещё не пойми сколько времени. А так и у папы деньги не пропали, и у вас коньки появились.

– О, я понял: когда деньги лежат на вкладе, их становится больше! – выпалил Костя.

– Всё именно так. Банковский вклад (или, как говорят банкиры, депозит) – это надёжный способ увеличить свои деньги. Происходит это так: ты отдаёшь банку на какой-то срок, например, 10 рублей. За это банк начисляет тебе проценты. Когда срок вклада закончится, банк вернёт тебе всю сумму, которую ты принёс, плюс деньги (проценты), которые заработал, – ответил профессор.

– Скажите профессор, а делать вклады могут только взрослые? Могу ли я отнести свои сэкономленные карманные деньги в банк? – спросил Костя.

– Не только, например, некоторые банки сейчас разрешают родителям делать детские вклады. Это значит, что вклад будет открыт на твоё имя, на него можно будет приносить денежки, а когда ты достигнешь определённого возраста, ты сможешь сам забрать всё, что накопилось на твоём первом личном счету.

Также российские законы позволяют любому гражданину, достигшему 14 лет, заключить депозитный договор. Закон даёт право несовершеннолетним гражданам в возрасте от 14 до 18 лет самостоятельно, без согласия родителей «распоряжаться своими заработком, стипендией и иными доходами, а также вносить вклады в кредитные учреждения и распоряжаться ими».

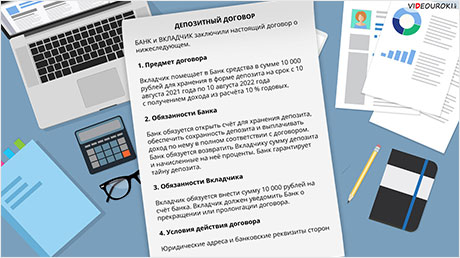

То есть вы сестрой, когда вам исполнится 14 лет, можете заключить с банком соответствующий договор. Именно в договоре будут прописаны условия, на которых банк принимает денежные средства на депозит.

Договор обычно содержит много положений и очень детально описывает все варианты взаимодействия с вкладчиком. Просто внимательное чтение договора никогда не повредит.

Также необходимо уметь анализировать основные условия, которые предлагает банк. Как это сделать? Надо вспомнить русскую поговорку «После драки кулаками не машут» и на место слова «драка» подставить по очереди те условия, которые предлагает банк. Главное правило, которое поможет правильно оценить договор с банком, заключается в следующем: чем более гибкие условия депозита (например, возможность досрочного частичного снятия средств, возможность пополнения счёта, ежемесячное начисление процентов и так далее), тем ниже ставка по депозиту и наоборот.

Помните, что прежде, чем подписать договор, его надо внимательно прочитать. Поставить красивую подпись с росчерком можно примерно за 5–6 секунд, а вот чтобы понять содержание банковского документа, под которым вы ставите подпись, времени потребуется в 300 раз больше.

Но это время не надо жалеть. Один неучтённый маленький пункт договора, набранный мелким шрифтом, может разрушить ваши мечты и планы по накоплению. Все знают поговорку «время – деньги». В данном случае она тоже работает: сэкономишь время на чтении договора – потеряешь деньги!

Банковские вклады бывают двух видов – отзывные и безотзывные. Отзывной вклад называется так потому, что его можно отозвать – то есть забрать деньги раньше даты, которая указана в договоре с банком. А безотзывной вклад можно забрать только в экстренной ситуации, причём банк в каждом случае решает сам, отдавать ли деньги досрочно.

Но зато ставки по безотзывным вкладам выше, чем по отзывным, поэтому и заработать на них можно больше. Если банк точно знает, что вкладчик не заберёт деньги раньше срока, он сможет смелее ими распоряжаться –

например, выдавать более дешёвые кредиты. Открывая вклад, каждый человек должен решить сам, что для него важнее: больше заработать или иметь возможность забрать деньги в любой удобный для него момент.

Вклады можно делать в российских рублях или в валюте (например, в долларах или евро). Если ты собираешь деньги на покупку велосипеда, то лучше копить рубли, а если на отпуск за границей – то валюту, чтобы потом не нужно было ходить в обменный пункт и менять деньги.

Сумма, которую ты заработаешь, будет зависеть от процентов, которые платит банк. Проценты зависят от того, в какой валюте сделан вклад и сколько он будет лежать в банке. Чаще всего бывает так: чем дольше денежки хранятся в банке, тем выше проценты, а значит, и доход.

Поэтому вклады можно открыть на разный срок: один месяц, полгода, год и так далее.

– Профессор, а что же делать, если банк, в который мы отнесём свои

деньги, вдруг перестанет работать? Наши деньги пропадут? – спросил Костя.

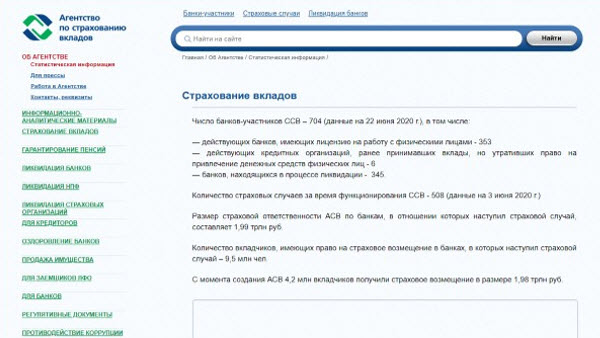

– Нет, Костя, не пропадут. В нашей стране разрешение на работу с деньгами вкладчиков получают только надёжные и проверенные банки. За этим внимательно следит Банк России. Но даже если с банком что-то произойдёт, и он не сможет отдать вам деньги, то это сделает за него государство. Для этого создано специальное государственное Агентство по страхованию вкладов.

У страхового возмещения есть лимит (гарантированная сумма возмещения), сегодня он составляет 1,4 миллиона рублей. В будущем лимит по возмещению может измениться, информацию о нем можно узнать на сайте Агентства по страхованию вкладов.

То есть говоря о преимуществах банковского вклада над сундучком дома, можно выделить следующие основные моменты, давай попробуем сделать это вместе, – сказал, обращаясь к Косте, профессор.

– Ну, во-первых, денежные накопления в банках частично защищены от инфляции.

– Совершенно верно, чаще всего процентная ставка, которую мы получаем по вкладу, близка по размеру к уровню инфляции. Это означает, что деньги в банке не так быстро теряют свою стоимость, как если бы они лежали дома.

– Во-вторых, в любой момент накопления можно забрать.

– Правильно, в жизни всегда может возникнуть ситуация, когда срочно нужны деньги. Что делать, если они находятся на депозите, срок которого истекает нескоро? В России каждый клиент банка имеет право потребовать досрочный возврат суммы вклада. В случае с депозитом это означает, что договор прекращается. Вкладчик забирает свои деньги, но теряет проценты.

– В-третьих, все накопления надёжно застрахованы.

– Верно, страховку для депозита покупать не надо. Она «выдаётся» автоматически. Дело в том, что в России существует система обязательного страхования вкладов. Этим занимается специальное государственное агентство, которое так и называется – Агентство по страхованию вкладов. Если у вашего банка отозвана лицензия и банк прекращает свою деятельность, агентство выплатит вам компенсацию.

На первый взгляд недостатков у депозита нет. Деньги находятся в банке в целости и сохранности, да ещё приносят доход, так как сумма вклада увеличивается на то количество процентов, которое обещает банк. Значит, мы становимся богаче.

Но дело в том, что эти проценты не спасают деньги от инфляции. Они лишь уменьшают ущерб, который инфляция неизбежно наносит нашим сбережениям. В результате мы всё равно становимся беднее, то есть можем купить на накопленную сумму денег меньше товаров и услуг, чем раньше. И в этом есть парадокс.

– Подождите профессор, получается, депозит не годится для накоплений?

– Конечно годится! Ведь наши деньги обесценятся значительно больше, если будут спрятаны в тумбочке. Положив деньги на депозит, мы не обманем инфляцию. Мы не станем богаче. Но мы уменьшим свои потери от роста цен.

Ведь как говорил, английский писатель Бернард Шоу, «банковский процент не знает ни отдыха, ни богослужений, он работает и по ночам, и в воскресенье, и даже в дождливые дни».

Ну а в конце моего рассказа давайте попробуем отгадать маленький кроссворд.

1161

1161