Получите свидетельство

Получите свидетельство Вход

Вход

Сабақтың тақырыбы: “ Шоттардағы екі жақты жазудың мәні және шоттар корреспонденциясы”.

Сабақтың мақсаты: Бухгалтерлік есептің «шоттар» және «екі жақты жазу» элементтеріне түсінік беріп, олардың есептегі маңызын ашу. Активті және пассивті шоттардың құрылысын меңгеру, бухгалтерлік жазба құрудың логикалық сызбасын ұғыну.

Шағын бизнес, ұрпақтан ұрпаққа берілетін отбасылық дәстүрге айналуы тиіс. Бүкіл әлемде осылай жасалады", деп айты мемлекет Басшысы.

Қазақстан бұл – амбициясы күшті, қойылған мақсаттарға жете алатын қабілетті, мемлекеттің құрылыстық тәжірибесін көрсетеді.

Аграрлық кешен - экономиканың

маңызды салаларының бірі.

«Ең алдымен, ел байлығына сену керек. Ел байлығы деген не? Ол - білім, ол - жаңа технология, ол - осы заманғы инфрақұрылым, ол - бәрінен бұрын, отаншылдық сезім, қазақстандық патриотизм». Н. Ә. Назарбаев

1. «Бухгалтерлік есеп пен қаржылық есептілік туралы» Қазақстан Республикасының 2007 жылғы 28 ақпанындағы №234 - ІІІ заңы. 2. Бухгалтерлік есеп шоттарының үлгілік жоспарын бекіту туралы Қазақстан Республикасының Қаржы министрінің 2007 жылғы 23 мамырдағы №185 бұйрығы.

Үй тапсырмасы бойынша сұрақтар: 1. Бухгалтерлік шот терминіне түсінік беріңіз. 2. Бухгалтерлік есеп шоттарының қажеттілігі? 3. Есептің Дебет және Кредит символдары не үшін қолданылады? 4. Символдардың көмегімен Кірістер және Шығыстар шотындағы өзгерістердің бейнеленуі. 5. Активті шоттарда есепті кезең соңындағы қалдық қалай анықталады? 6. Пассивті шоттардаңы соңғы қалдықты қандай формуламен анықтайды?

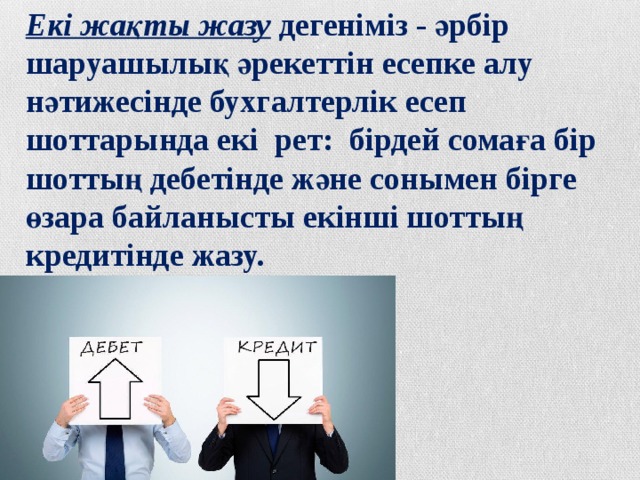

Екі жақты жазу дегеніміз - әрбір шаруашылық әрекеттін есепке алу нәтижесінде бухгалтерлік есеп шоттарында екі рет: бірдей сомаға бір шоттың дебетінде және сонымен бірге өзара байланысты екінші шоттың кредитінде жазу.

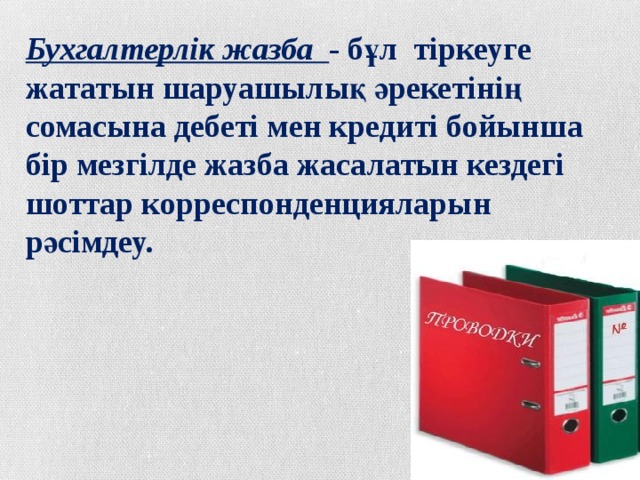

Бухгалтерлік жазба - бұл тіркеуге жататын шаруашылық әрекетінің сомасына дебеті мен кредиті бойынша бір мезгілде жазба жасалатын кездегі шоттар корреспонденцияларын рәсімдеу.

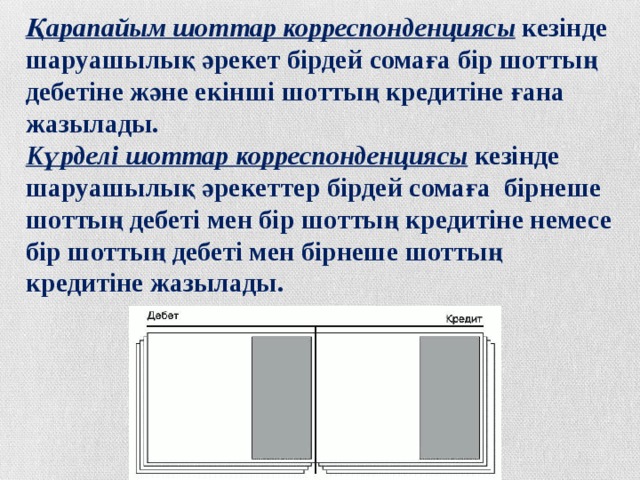

Қарапайым шоттар корреспонденциясы кезінде шаруашылық әрекет бірдей сомаға бір шоттың дебетіне және екінші шоттың кредитіне ғана жазылады. Күрделі шоттар корреспонденциясы кезінде шаруашылық әрекеттер бірдей сомаға бірнеше шоттың дебеті мен бір шоттың кредитіне немесе бір шоттың дебеті мен бірнеше шоттың кредитіне жазылады.

Негізгі түсініктер: екі жақты жазу, шоттар корреспонденциясы, бухгалтерлік жазба.

1. Бухгалтер

2. Шот

4. Ақша

5. Пайда

6. Бухгалтерлік жазба

7. Екі жақты жазу әдісі

8. Бухгалтерлік баланс

1 . Бухгалтер-Бухгалтер- Accountant

2. Шот-Счет- Account

4. Ақша-Деньги- Money

5. Екі жақты әдісі-Метод двойной записи- Method of double record

6. Бухгалтерлік жазба-Бухгалтерская проводка- Book-keeping wiring

7. Пайда-Прибыль- Profit

8. Бухгалтерлік баланса-Бухгалтерский баланс- Book-keeping balance

Педагогикалық ұстаным: « Маған айтшы – мен ұмытып қаламын; Маған көрсетші – менің есімде қалады; өзіме істетші – мен сонда түсінемін » Қытай даналығы

Елбасы жолдауынан Білімдік арна - мемлекеттік бірінші табысы. Біз білім алғанда білімімізді болашақ өмірде практикада пайдалана алатындай алуымыз қажет. Н.Ә.Назарбаев

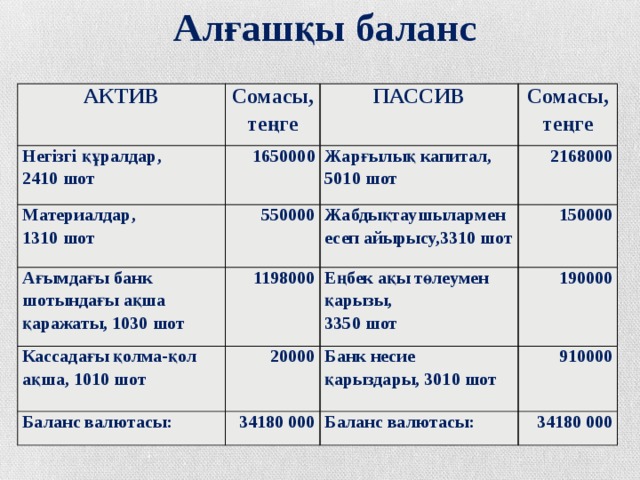

Алғашқы баланс

АКТИВ

Сомасы, теңге

Негізгі құралдар,

Материалдар,

ПАССИВ

2410 шот

1650000

550000

Ағымдағы банк шотындағы ақша қаражаты, 1030 шот

1310 шот

Сомасы, теңге

Жарғылық капитал, 5010 шот

2168000

Кассадағы қолма-қол ақша, 1010 шот

1198000

Жабдықтаушылармен есеп айырысу,3310 шот

Еңбек ақы төлеумен қарызы,

20000

Баланс валютасы:

150000

3350 шот

190000

Банк несие қарыздары, 3010 шот

34180 000

910000

Баланс валютасы:

34180 000

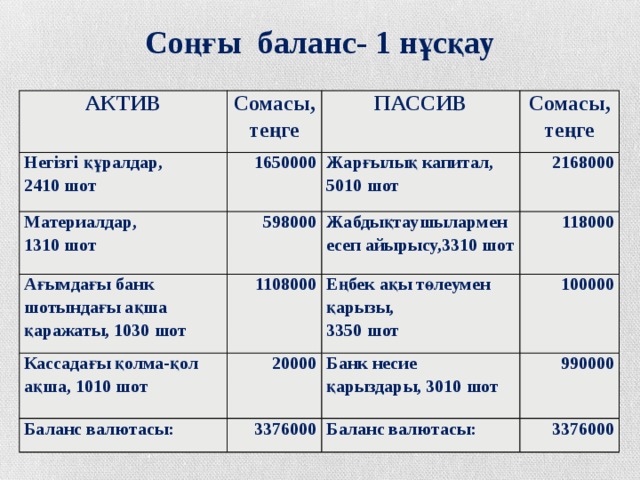

Соңғы баланс- 1 нұсқау

АКТИВ

Сомасы, теңге

Негізгі құралдар,

ПАССИВ

2410 шот

1650000

Материалдар,

Сомасы, теңге

Жарғылық капитал, 5010 шот

1310 шот

598000

Ағымдағы банк шотындағы ақша қаражаты, 1030 шот

1108000

2168000

Жабдықтаушылармен есеп айырысу,3310 шот

Кассадағы қолма-қол ақша, 1010 шот

Баланс валютасы:

20000

118000

Еңбек ақы төлеумен қарызы,

100000

3350 шот

Банк несие қарыздары, 3010 шот

3376000

990000

Баланс валютасы:

3376000

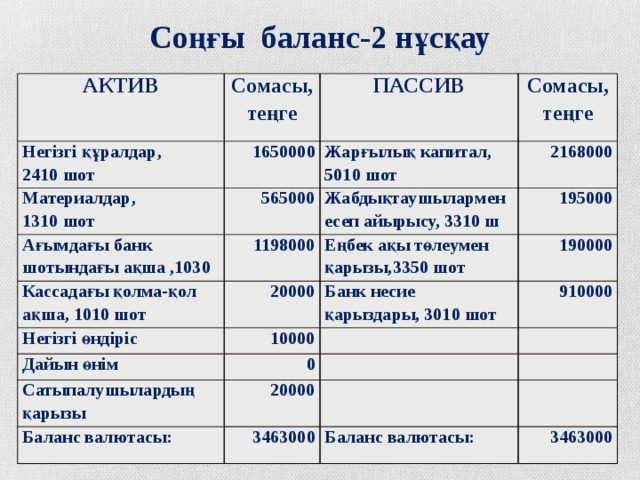

Соңғы баланс-2 нұсқау

АКТИВ

Сомасы, теңге

Негізгі құралдар,

ПАССИВ

2410 шот

1650000

Материалдар,

Ағымдағы банк шотындағы ақша ,1030

Сомасы, теңге

Жарғылық капитал, 5010 шот

1310 шот

565000

Кассадағы қолма-қол ақша, 1010 шот

1198000

Жабдықтаушылармен есеп айырысу, 3310 ш

2168000

195000

Негізгі өндіріс

Еңбек ақы төлеумен қарызы, 3350 шот

20000

10000

Банк несие қарыздары, 3010 шот

190000

Дайын өнім

910000

0

Сатыпалушылардың қарызы

20000

Баланс валютасы:

3463000

Баланс валютасы:

3463000

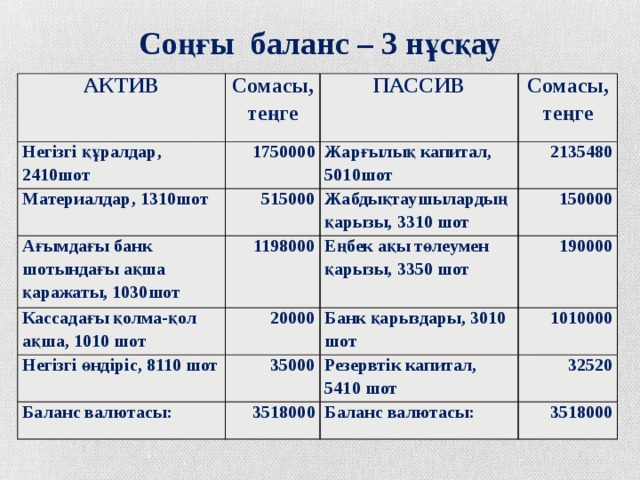

Соңғы баланс – 3 нұсқау

АКТИВ

Сомасы, теңге

Негізгі құралдар, 2410шот

ПАССИВ

1750000

Материалдар, 1310шот

Ағымдағы банк шотындағы ақша қаражаты, 1030шот

Сомасы, теңге

Жарғылық капитал, 5010шот

515000

Кассадағы қолма-қол ақша, 1010 шот

1198000

Жабдықтаушылардың қарызы, 3310 шот

2135480

150000

Еңбек ақы төлеумен қарызы, 3350 шот

20000

Негізгі өндіріс, 8110 шот

190000

Банк қарыздары, 3010 шот

35000

Баланс валютасы:

1010000

Резервтік капитал, 5410 шот

3518000

32520

Баланс валютасы:

3518000

Қорытынды:

Шоттар-қажетті деректер алу мақсатымен ағымдағы есепті топтау және объектілерді бақылау тәсілі болып табылады. Баланстың активінің негізінде ашылған шоттар активті, пассивінің негізінде ашылған шоттар пассивті деп аталады. Есеп тәжірибесінде актив, капитал және міндеттемелер шотында әртүрлі өзгерістер болуы мүмкін, яғни шоттардың азаюы немесе көбеюі. Осы өзгерістерді көрсету үшін шоттардың дебеті мен кредиті қолданылады. Екі жақты жазу тәсілі бухгалтерлік есептің спецификалық әдістерінің бірі болып табылады. Екі жақты жазу арқылы баланстың тепе теңдігі қамтамасыз етіледі.

«Сендердің білімдерің – ол сендердің

еңбектеріңнің нәтижесі.

Рефлексиялық-бағалау кезең:

Р е ф л е к с и я “Ағаш"

Кызыл – сабақ өте қызықты. Маған барлығы ұнады .

Желтый - маған сабақ ұнады, бірақ мен толық игере алмадым.

Ж о л а қ - мен бәрін игер алдым, бірақ сабақ қызықты болмады.

Жасыл - қызықсыз болды, мен ештеме түсінбедім.

Үй жұмысы:

-К.Қабылова «Бухгалтерлік есеп негіздері», 12-15 бет.

-конспект қайталау.

Презентация по дисциплине "Основы бухгалтерского учета" по теме "Счета и двойная запись" на казахском языке (2.65 MB)

Презентация по дисциплине "Основы бухгалтерского учета" по теме "Счета и двойная запись" на казахском языке (2.65 MB)

0

0 1302

1302 23

23 Нравится

0

Нравится

0