Получите свидетельство

Получите свидетельство Вход

Вход

ПРАКТИЧЕСКОЕ ЗАНЯТИЕ ПО ТЕМЕ «ОСНОВНЫЕ СРЕДСТВА И РАСЧЕТ АМОРТИЗАЦИИ»

Линейный метод расчета амортизационных отчислений предполагает, что годовая сумма амортизации остается неизменной (A1=A2=...= An, где n- номинальный срок службы основных фондов) и равна первоначальной стоимости основных фондов, деленной на срок их использования:

![]() (10)

(10)

где А - годовая сумма амортизационных отчислений, руб.; П – первоначальная стоимость основных фондов, руб.

С учетом выражения (9) годовая сумма амортизации может быть определена следующим образом:

![]() (10')

(10')

Из сопоставления выражений (9) и (10') видно, что в качестве стоимости подлежащих амортизации основных фондов используется значение их первоначальной стоимости, а норма амортизации при линейном методе постоянна и может быть определена по формуле

![]() (11)

(11)

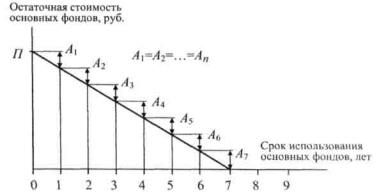

Линейный метод амортизации на графике отображается прямой линией (рис. 11).

Рис. 11. Расчет амортизации основных фондов предприятия линейным методом

Задача 1. Первоначальная стоимость компьютера 500 000 сум, срок службы 5 лет. Определите ежегодную и ежемесячную амортизацию начисляемую на компьютер. А также заполните таблицу.

|

| Первоначальная стоимость | Годовая сумма износа | Накопленный износ | Остаточная стоимость |

| Конец 1-го года |

|

|

|

|

| Конец 2-го года |

|

|

|

|

| Конец 3-го года |

|

|

|

|

| Конец 4-го года |

|

|

|

|

| Конец 5-го года |

|

|

|

|

Решение 1. Ежегодная амортизации = 500 000 : 5 = 100 000 сумов

Ежемесячная амортизации = 100 000 : 12 = 8 333 сумов

|

| Первоначальная стоимость | Годовая сумма износа | Накопленный износ | Остаточная стоимость |

| Конец 1-го года | 500 000 | 100 000 | 100 000 | 400 000 |

| Конец 2-го года | 400 000 | 100 000 | 200 000 | 300 000 |

| Конец 3-го года | 300 000 | 100 000 | 300 000 | 200 000 |

| Конец 4-го года | 200 000 | 100 000 | 400 000 | 100 000 |

| Конец 5-го года | 100 000 | 100 000 | 500 000 | 0 |

Задача 2. Предприятие имеет на своем балансе следующие основные средства:

|

| Первоначальная стоимость основных средств |

| а) Компьютеры Пентиум 4 - 2 шт. по 1 200 000 сум; | 2 400 000 |

| б) Принтер HP-1200 2шт. по 600 000; | 1 200 000 |

| в) Офисная мебель | 3 000 000 |

| г) Производственное оборудование | 6 000 000 |

По основным средствам используется прямолинейный метод начисление амортизации, при этом применяются следующие нормы:

Компьютеры и офисное оборудование – 20%

Мебель – 15%

Производственные оборудования – 10%.

1. Определите остаточную стоимость основных средств на 31.12.2014 года.

2. Определите сумму налога на имущество юридических лиц за 2014 год.

Решение 2.

Ведомость начисления амортизации по основным средствам за 2014г.

| Наименование ОС | Дата ввода в экспл. | Первоначальная стоимость | Норма аморт., в % | Годовая сумма аморт. | Сумма аморти-зации за каждый месяц | Сумма накопленного износа | Остаточная (балансовая) стоимость |

| Компьютер | 01.01.2014 | 2 400 000 | 20 | 480 000 | 40 000 | 480 000 | 1 920 000 |

| Принтер | 01.01.2014 | 1 200 000 | 20 | 240 000 | 20 000 | 240 000 | 960 000 |

| Офисная мебель | 01.01.2014 | 3 000 000 | 15 | 450 000 | 37 500 | 450 000 | 2 550 000 |

| Производственное оборудование | 01.01.2014 | 6 000 000 | 10 | 600 000 | 50 000 | 600 000 | 5 400 000 |

Остаточная стоимость на 31.12.2014 года

основных средств предприятия = 1 920 000 + 960 000 + 2 550 000 + 5 400 000 = 10 830 000 сумов

Налог на имущество юр.лиц = 10 830 000 * 4% = 433 200

Задача 2. Предприятие имеет на своем балансе следующие основные средства:

|

| Первоначальная стоимость основных средств |

| а) Компьютеры Пентиум 4 - 2 шт. по 1 200 000 сум; |

|

| б) Принтер HP-1200 2шт. по 600 000; |

|

| в) Офисная мебель |

|

| г) Производственное оборудование |

|

По основным средствам используется прямолинейный метод начисление амортизации, при этом применяются следующие нормы:

Компьютеры и офисное оборудование – 20%

Мебель – 15%

Производственные оборудования – 10%.

1. Определите остаточную стоимость основных средств на 31.12.2014 года.

Ведомость начисления амортизации по основным средствам за 2014г.

| Наименование ОС | Дата ввода в экспл. | Первоначальная стоимость | Норма аморт., в % | Годовая сумма аморт. | Сумма аморти-зации за каждый месяц | Сумма накопленного износа | Остаточная (балансовая) стоимость |

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

|

Остаточная стоимость всех основных средств

на 31.12.2014 года предприятия =

Задача 2. Предприятие имеет на своем балансе следующие основные средства:

|

| Первоначальная стоимость основных средств |

| а) Компьютеры Пентиум 4 - 2 шт. по 1 200 000 сум; | 2 400 000 |

| б) Принтер HP-1200 2шт. по 600 000; | 1 200 000 |

| в) Офисная мебель | 3 000 000 |

| г) Производственное оборудование | 6 000 000 |

По основным средствам используется прямолинейный метод начисление амортизации, при этом применяются следующие нормы:

Компьютеры и офисное оборудование – 20%

Мебель – 15%

Производственные оборудования – 10%.

1. Определите остаточную стоимость основных средств на 31.12.2019 года.

Практическое занятие по теме «основные средства и расчет амортизации» (64.09 KB)

Практическое занятие по теме «основные средства и расчет амортизации» (64.09 KB)

0

0 505

505 6

6 Нравится

0

Нравится

0