Получите свидетельство

Получите свидетельство Вход

Вход

Методическое сопровождение изучения темы «Личный и семейный бюджет»

8–9 класс

- поиск устойчивых источников дохода в своей жизни; факторы, влияющие в России на размер доходов из различных источников (формирование умения сравнивать различные профессии и сферы занятости для оценки потенциала извлечения дохода и роста своего благосостояния на коротком отрезке жизненного пути и в длительной перспективе);

- структура семейных расходов и ее изменение в зависимости от возраста членов семьи и других факторов (формирование умения понимать суть различной значимости и обязательности семейных расходов и необходимость ранжирования очередности и размеров различных видов расходов в зависимости от их значения для обеспечения семейного благополучия);

- правила составления и ведения семейного бюджета и причины возникновения его дефицита и задолженности (формирование умения составлять бюджет семьи и понимания того, как изменение доходов семьи сказывается на покрытии различных типов семейных расходов )

5-7 кл .

- помочь сформировать представление о разнообразии источников семейных доходов и объяснить роль трудовых заработков как основного источника доходов российских семей ( формирование умения понимать причины различий в заработках и уровнях благосостояния семей);

- объяснить полезность регулярного контроля семейных расходов, а также значимость различных статей семейных расходов и их доли в бюджете семьи (формирование умения участвовать в обсуждении очередности и размеров семейных расходов, а также умения фиксировать, на что тратятся получаемые от родителей карманные деньги);

- показать целесообразность построения семейного бюджета как способа разумного управления доходами и расходами семьи (формирование умения составлять на бумаге или с помощью компьютера простейший бюджет семьи).

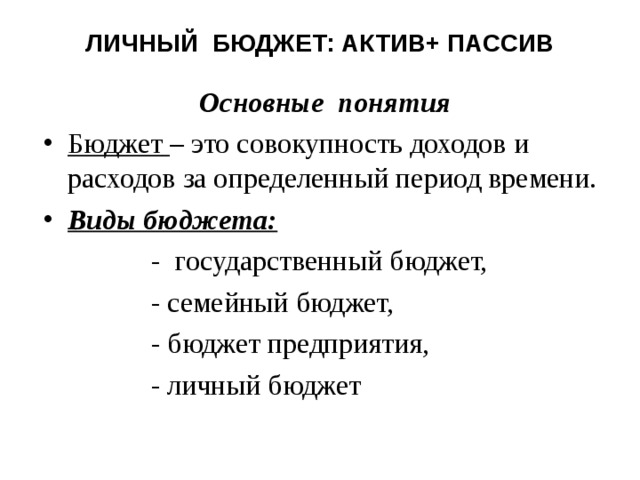

ЛИЧНЫЙ БЮДЖЕТ: АКТИВ+ ПАССИВ

Основные понятия

- Бюджет – это совокупность доходов и расходов за определенный период времени.

- Виды бюджета:

- государственный бюджет,

- семейный бюджет,

- бюджет предприятия,

- личный бюджет

Расходы «Годовой доход 20 фунтов при расходе 19 фунтов 96 пенсов — это счастье. Годовой доход 20 фунтов при расходе 20 фунтов 6 пенсов — это нищета» Чарльз Диккенс доходы – расходы = остаток й и семейный бюджет фото фото фото Высшая школа экономики, Москва, 2016 " width="640"

Расходы «Годовой доход 20 фунтов при расходе 19 фунтов 96 пенсов — это счастье. Годовой доход 20 фунтов при расходе 20 фунтов 6 пенсов — это нищета» Чарльз Диккенс доходы – расходы = остаток й и семейный бюджет фото фото фото Высшая школа экономики, Москва, 2016 " width="640"

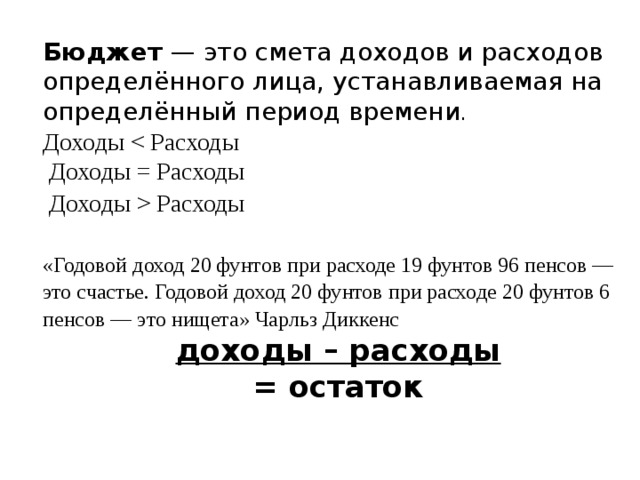

Личный и семейный бюджет

Бюджет — это смета доходов и расходов определённого лица, устанавливаемая на определённый период времени .

Доходы

Доходы = Расходы

Доходы Расходы

«Годовой доход 20 фунтов при расходе 19 фунтов 96 пенсов — это счастье. Годовой доход 20 фунтов при расходе 20 фунтов 6 пенсов — это нищета» Чарльз Диккенс

доходы – расходы

= остаток

й и семейный бюджет

фото

фото

фото

Высшая школа экономики, Москва, 2016

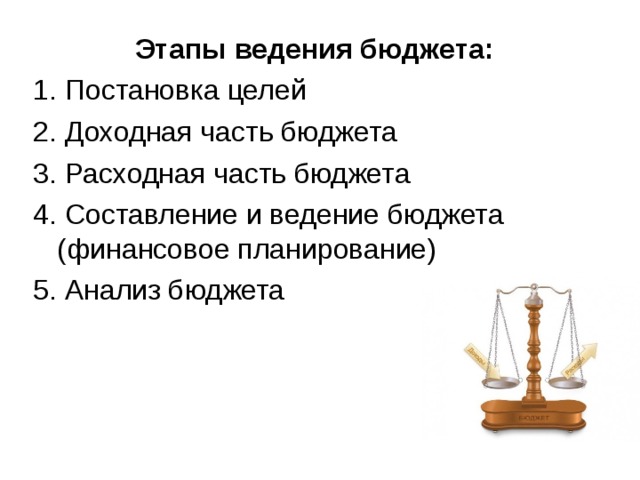

Этапы ведения бюджета:

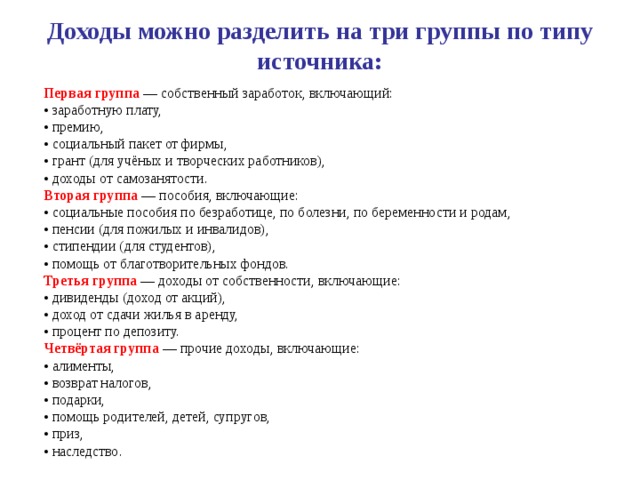

Доходы можно разделить на три группы по типу источника:

Первая группа — собственный заработок, включающий:

• заработную плату,

• премию,

• социальный пакет от фирмы,

• грант (для учёных и творческих работников),

• доходы от самозанятости.

Вторая группа — пособия, включающие:

• социальные пособия по безработице, по болезни, по беременности и родам,

• пенсии (для пожилых и инвалидов),

• стипендии (для студентов),

• помощь от благотворительных фондов.

Третья группа — доходы от собственности, включающие:

• дивиденды (доход от акций),

• доход от сдачи жилья в аренду,

• процент по депозиту.

Четвёртая группа — прочие доходы, включающие:

• алименты,

• возврат налогов,

• подарки,

• помощь родителей, детей, супругов,

• приз,

• наследство.

Структура доходов семьи: - Заработная плата родителей - Пенсии бабушек и дедушек - Стипендия - Пособия на детей - Выручка от продажи - Аренда - Прибыль (банк) - Гонорар

ДОХОДЫ:

зарплата

пенсия

стипендия

премия

гонорар

подарок

клад

наследство

РАСХОДЫ:

платежи

налоги

лечение

покупки

развлечения

.

Доход семьи

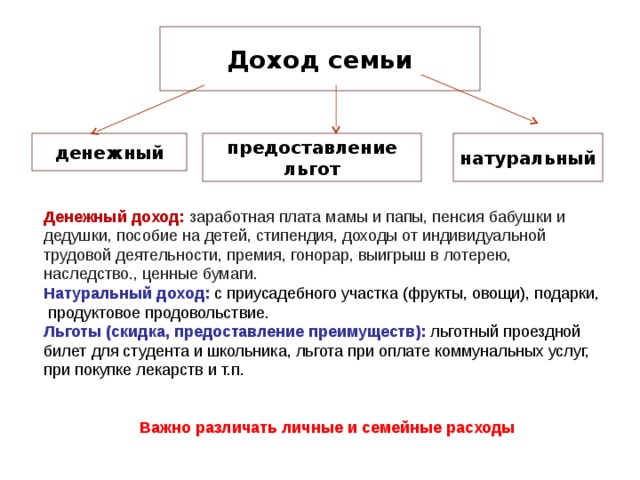

денежный

предоставление льгот

натуральный

Денежный доход: заработная плата мамы и папы, пенсия бабушки и дедушки, пособие на детей, стипендия, доходы от индивидуальной трудовой деятельности, премия, гонорар, выигрыш в лотерею, наследство., ценные бумаги. Натуральный доход:

Льготы (скидка, предоставление преимуществ):

Важно различать личные и семейные расходы

Семейные доходы

Зарплата

родителей

Пенсия

Прибыль от фирмы

БАНК

Пособие

Рента

Процент

Стипендия

Семейные расходы

Обучение

Оплата жилья

Питание

Отдых

Лечение

Товары и услуги

Незапланированные доходы

Выигрыш

Подарок

Премия

Гонорар

На чём можно сэкономить в семье?

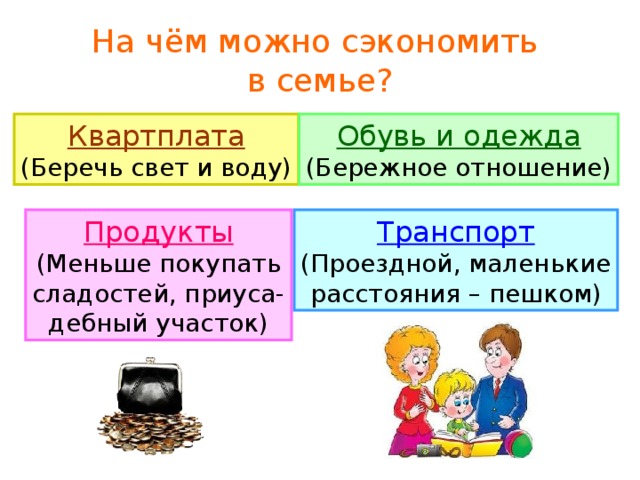

Квартплата

Обувь и одежда

(Беречь свет и воду)

(Бережное отношение)

Транспорт

Продукты

(Проездной, маленькие

расстояния – пешком)

(Меньше покупать

сладостей, приуса-

дебный участок)

Социальные пособия в России

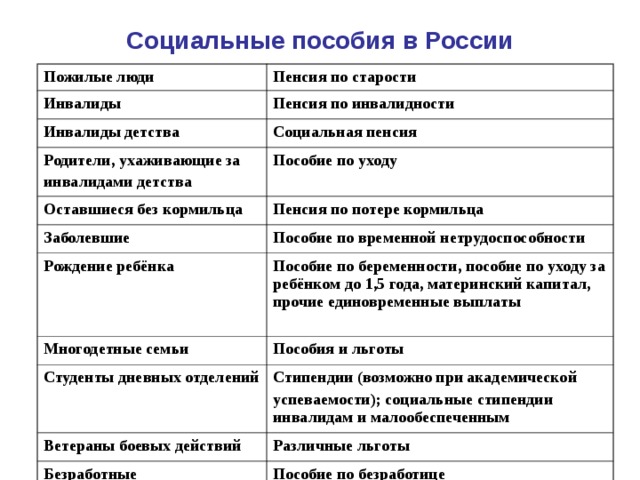

Пожилые люди

Пенсия по старости

Инвалиды

Пенсия по инвалидности

Инвалиды детства

Социальная пенсия

Родители, ухаживающие за

инвалидами детства

Пособие по уходу

Оставшиеся без кормильца

Заболевшие

Пенсия по потере кормильца

Пособие по временной нетрудоспособности

Рождение ребёнка

Пособие по беременности, пособие по уходу за ребёнком до 1,5 года, материнский капитал, прочие единовременные выплаты

Многодетные семьи

Пособия и льготы

Студенты дневных отделений

Стипендии (возможно при академической

успеваемости); социальные стипендии инвалидам и малообеспеченным

Ветераны боевых действий

Различные льготы

Безработные

Пособие по безработице

«человеческий капитал» это все те дарования, умения и знания, которые могут быть с пользой применены работодателем и за которые человек вправе требовать оплаты. Чем больше этот капитал, тем выше — при прочих равных условиях — может быть зарплата, которую станут платить работнику

Субъективные факторы, влияющие на доходы :

Объективные факторы:

1. Умственные способности человека и то, как способности смогли развить в семье, детском саду и школе. Поэтому важно заниматься интеллектуальным развитием на каждом жизненном этапе.

2. Образование (общее и специальное), которое человек сумел получить. Особенно важно освоить конкретную профессию и стать специалистом высокого класса в своей профессии. Для этого нужно много учиться.

3. Физические возможности человека, дарованные природой и развитые тренировками (физический капитал человека).

4. Трудовой опыт человека — все те знания и умения, которые он приобрёл за период работы по найму после окончания обучения.

5. Удача при устройстве на работу.

1. Уровень экономического развития того государства, в котором живёт человек.

2. Уровень экономического развития региона (уровень цен и условия продажи труда).

3. Степень риска работы.

Что такое карьера ?

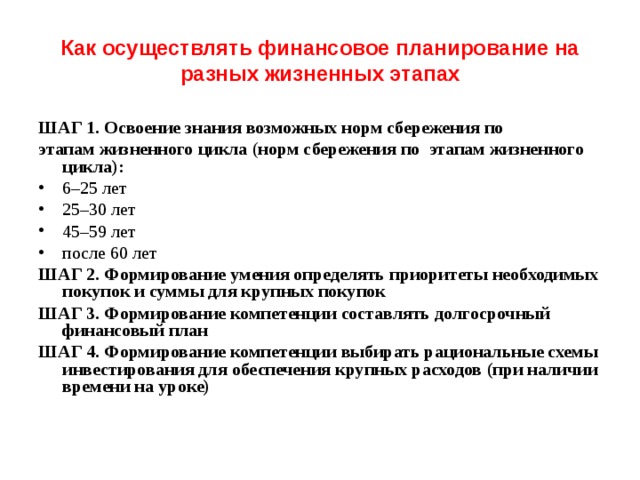

Как осуществлять финансовое планирование на разных жизненных этапах

ШАГ 1. Освоение знания возможных норм сбережения по

этапам жизненного цикла ( норм сбережения по этапам жизненного цикла):

- 6–25 лет

- 25–30 лет

- 45–59 лет

- после 60 лет

ШАГ 2. Формирование умения определять приоритеты необходимых покупок и суммы для крупных покупок

ШАГ 3. Формирование компетенции составлять долгосрочный финансовый план

ШАГ 4. Формирование компетенции выбирать рациональные схемы инвестирования для обеспечения крупных расходов (при наличии времени на уроке)

Концепция постоянного потребления на протяжении жизни

Доход

Потребление

Сбережения

Потребление

Накопления

Инвестиции + доход

Работоспособный возраст

Пенсионный возраст

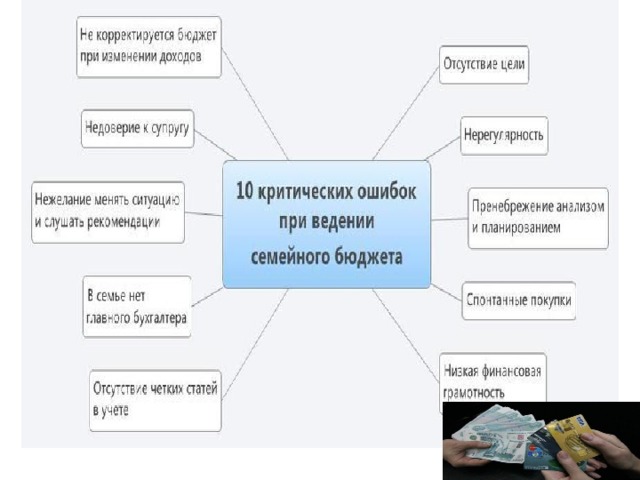

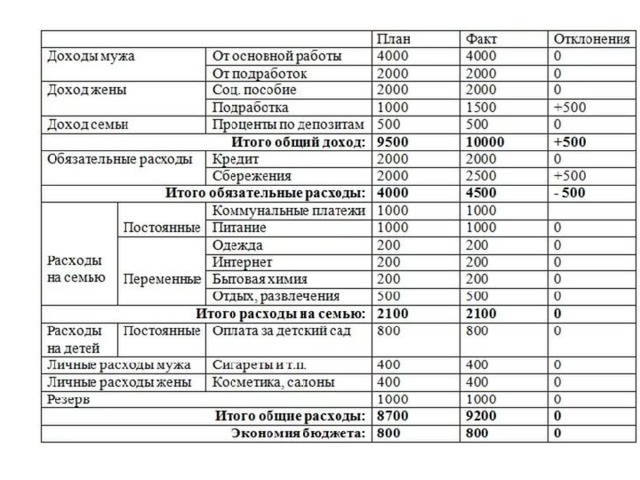

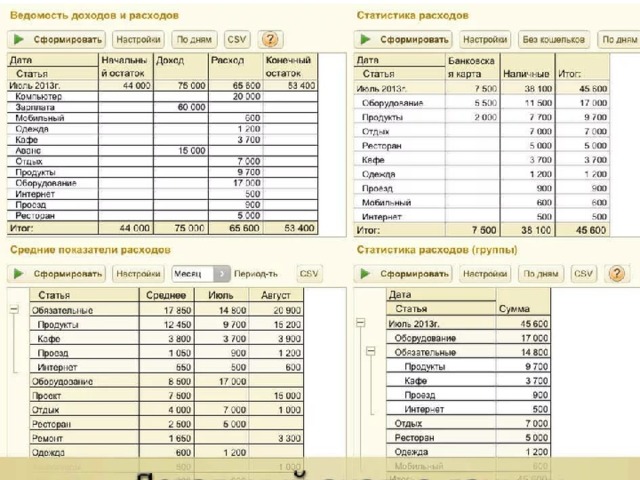

10 типичных ошибок при ведении

семейного бюджета

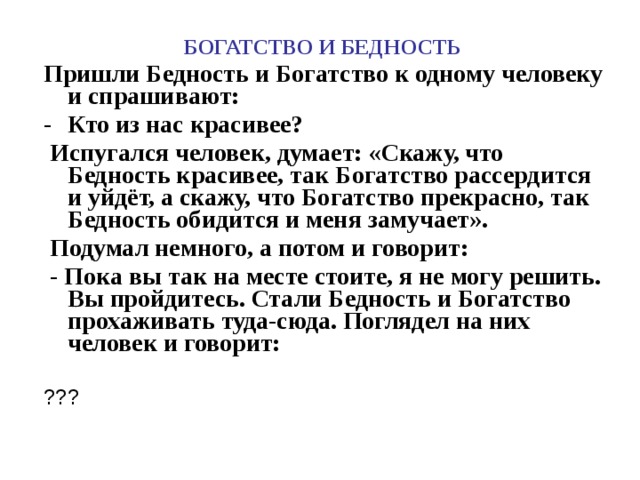

БОГАТСТВО И БЕДНОСТЬ

Пришли Бедность и Богатство к одному человеку и спрашивают:

- Кто из нас красивее?

Испугался человек, думает: «Скажу, что Бедность красивее, так Богатство рассердится и уйдёт, а скажу, что Богатство прекрасно, так Бедность обидится и меня замучает».

Подумал немного, а потом и говорит:

- Пока вы так на месте стоите, я не могу решить. Вы пройдитесь. Стали Бедность и Богатство прохаживать туда-сюда. Поглядел на них человек и говорит:

???

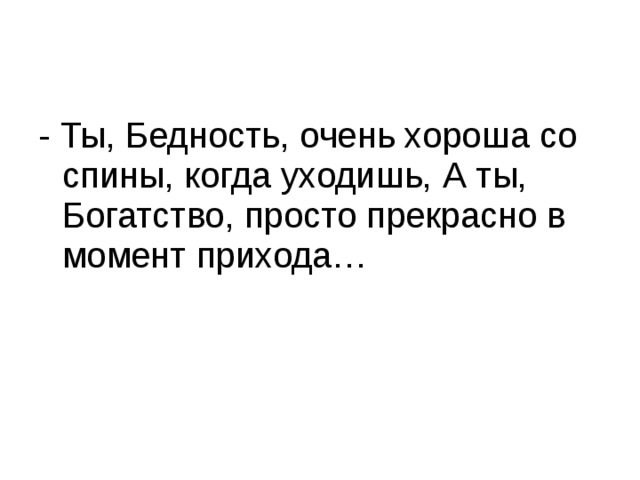

- Ты, Бедность, очень хороша со спины, когда уходишь, А ты, Богатство, просто прекрасно в момент прихода…

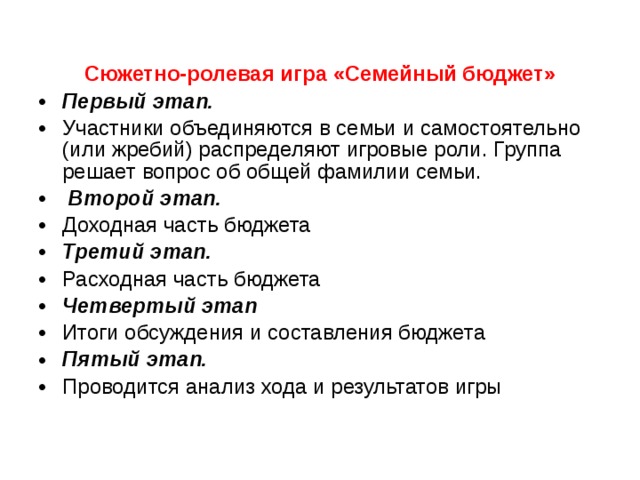

Сюжетно-ролевая игра «Семейный бюджет»

- Первый этап.

- Участники объединяются в семьи и самостоятельно (или жребий) распределяют игровые роли. Группа решает вопрос об общей фамилии семьи.

- Второй этап.

- Доходная часть бюджета

- Третий этап.

- Расходная часть бюджета

- Четвертый этап

- Итоги обсуждения и составления бюджета

- Пятый этап.

- Проводится анализ хода и результатов игры

Разминка

- Кейс

- Заполните схему

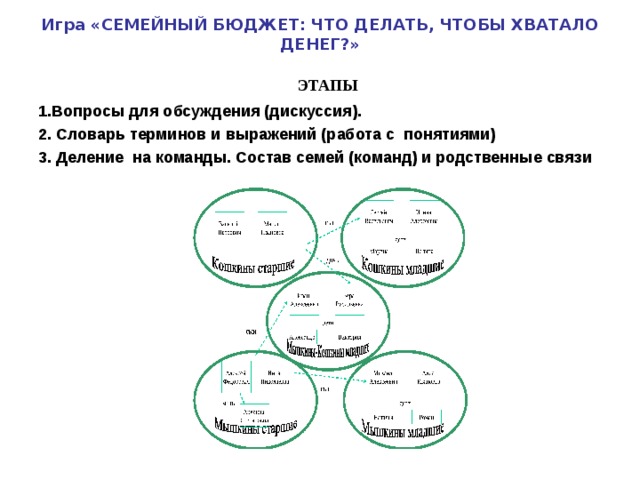

Игра «СЕМЕЙНЫЙ БЮДЖЕТ: ЧТО ДЕЛАТЬ, ЧТОБЫ ХВАТАЛО ДЕНЕГ?»

ЭТАПЫ

1.Вопросы для обсуждения (дискуссия).

2. Словарь терминов и выражений (работа с понятиями)

3. Деление на команды. Состав семей (команд) и родственные связи

Методическое сопровождение изучения темы «Банки и небанковские кредитные учреждения»

10-11 класс

8-9 класс

- Понимание банковской системы, виды депозитов, порядок начисления простых и сложных процентов, порядок возмещения вкладов, основные параметры депозита, виды кредитов, характеристики кредита, параметры выбора необходимого вида кредита.

- Личностные характеристики и установки понимание особенностей функционирования банка как финансового посредника, взаимосвязей риск – процентная ставка по депозиту, вид кредита – процентная ставка по кредиту, ключевых характеристик выбора депозита и кредита.

- Умения выбирать подходящий вид вложения денежных средств в банке, сравнивать банковские вклады и кредиты, защищать свои права, проводить предварительные расчёты по платежам по кредиту с использованием формулы простых и сложных процентов, оценивать стоимость привлечения средств в различных финансовых организациях.

- Компетенции выбирать оптимальный вид инвестирования средств с использованием банков, рассчитывать собственную долговую нагрузку, подбирать оптимальный вид кредитования, знать свои права и порядок их защиты, сравнивать различные варианты вложения денежных средств в банке.

- использование услуг банков и других финансовых организаций для повышения благосостояния семей, а также риски, с которыми связано использование таких услуг; возможности решения финансовых задач семьи на разных стадиях ее жизненного цикла с помощью программ сбережения и инвестирования семейных средств ( формирование умения искать и понимать информацию о финансовых услугах, а также осознание возможных рисков на рынке финансовых услуг);

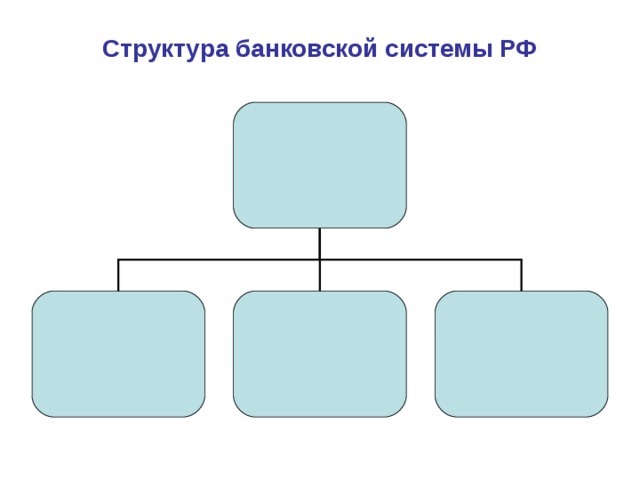

Структура банковской системы РФ

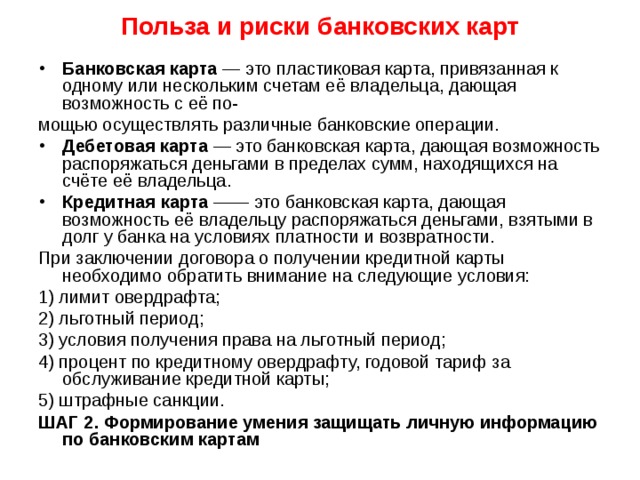

Польза и риски банковских карт

- Банковская карта — это пластиковая карта, привязанная к одному или нескольким счетам её владельца, дающая возможность с её по-

мощью осуществлять различные банковские операции.

- Дебетовая карта — это банковская карта, дающая возможность распоряжаться деньгами в пределах сумм, находящихся на счёте её владельца.

- Кредитная карта —— это банковская карта, дающая возможность её владельцу распоряжаться деньгами, взятыми в долг у банка на условиях платности и возвратности.

При заключении договора о получении кредитной карты необходимо обратить внимание на следующие условия:

1) лимит овердрафта;

2) льготный период;

3) условия получения права на льготный период;

4) процент по кредитному овердрафту, годовой тариф за обслуживание кредитной карты;

5) штрафные санкции.

ШАГ 2. Формирование умения защищать личную информацию по банковским картам

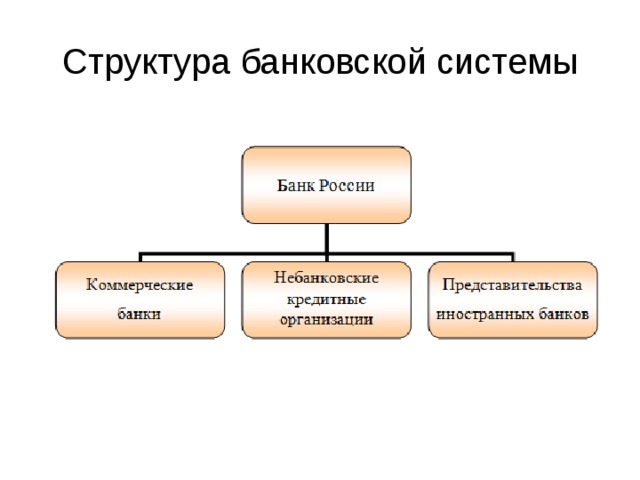

Структура банковской системы

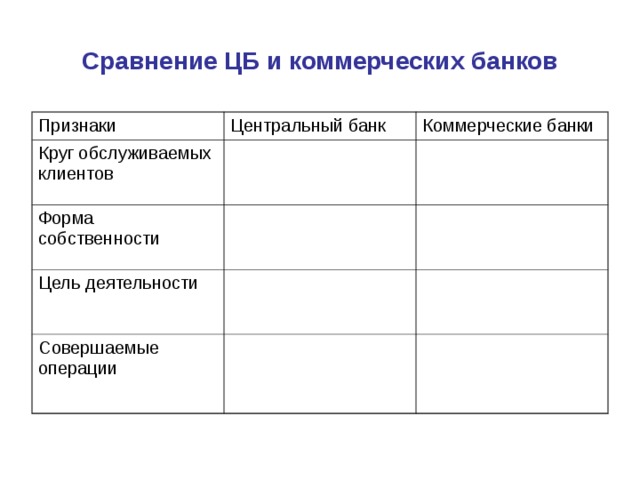

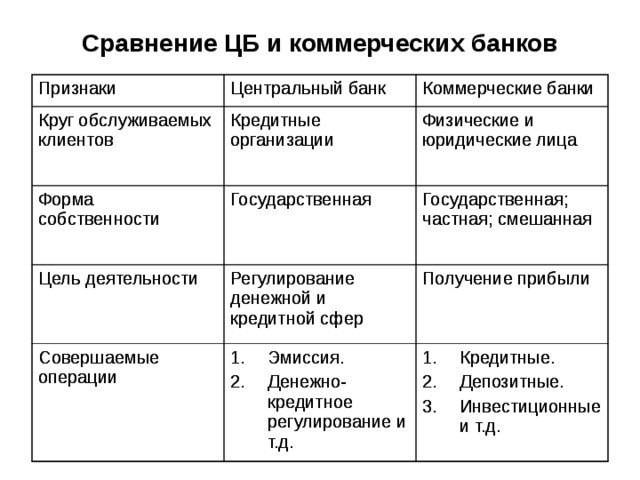

Сравнение ЦБ и коммерческих банков

Признаки

Центральный банк

Круг обслуживаемых клиентов

Коммерческие банки

Форма собственности

Цель деятельности

Совершаемые операции

Сравнение ЦБ и коммерческих банков

Признаки

Признаки

Центральный банк

Круг обслуживаемых клиентов

Круг обслуживаемых клиентов

Центральный банк

Форма собственности

Коммерческие банки

Кредитные организации

Кредитные организации

Форма собственности

Коммерческие банки

Физические и юридические лица

Цель деятельности

Государственная

Государственная

Физические и юридические лица

Цель деятельности

Государственная; частная; смешанная

Регулирование денежной и кредитной сфер

Совершаемые операции

Совершаемые операции

Регулирование денежной и кредитной сфер

Государственная; частная; смешанная

- Эмиссия.

- Денежно-кредитное регулирование и т.д.

Получение прибыли

Получение прибыли

- Эмиссия.

- Денежно-кредитное регулирование и т.д.

- Кредитные.

- Депозитные.

- Инвестиционные и т.д.

- Кредитные.

- Депозитные.

- Инвестиционные и т.д.

Типы небанковских кредитных организаций

Типы небанковских кредитных организаций

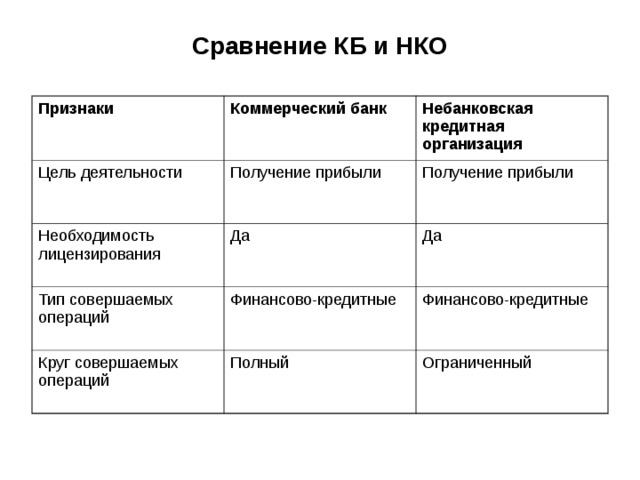

Сравнение КБ и НКО

Признаки

Коммерческий банк

Цель деятельности

Небанковская кредитная организация

Необходимость лицензирования

Тип совершаемых операций

Круг совершаемых операций

Сравнение КБ и НКО

Признаки

Коммерческий банк

Цель деятельности

Небанковская кредитная организация

Получение прибыли

Необходимость лицензирования

Получение прибыли

Да

Тип совершаемых операций

Да

Финансово-кредитные

Круг совершаемых операций

Финансово-кредитные

Полный

Ограниченный

ШАГ 2. Формирование умения рассчитывать банковский процент

Практическая задача. Если Сергей Игнатьевич возьмёт кредит 100000 р на год под 0,1% в день, то в год он переплатит …..

Если же Сергей Игнатьевич возьмёт кредит под 20%, то переплата составит…

ШАГ 3. Формирование умения читать договор с банком (ВАЖНО: – величина процента (в день, месяц, год), – условия досрочного погашения; – характер и размер штрафных санкций; – права и обязанности кредитора и заёмщика).

ШАГ 4. Формирование компетенции оценивать необходимость использования банковских услуг для решения финансовых проблем.

ЗАДАЧИ:

1. Семья Петровых желает приобрести квартиру в ипотеку и уже накопила первоначальный взнос 100 тыс. р.

2. Мария Николаевна очень хочет купить второй телевизор на кухню, а то, когда она готовит ужин, ей очень скучно. Но сейчас у неё нет нужной суммы, а в магазине предлагают телевизор в кредит на год под 24% годовых и размер ежемесячного платежа составит всего 1100 р.

3. Михаил Владимирович желает приобрести автомобиль, но у него нет денег даже на первоначальный взнос, он не может откладывать,так как снимает квартиру и получает не очень стабильную зарплату, но он уверен, что если возьмёт кредит, то будет находить деньги, чтобы расплатиться с банком. (выбор рационального решения)

Как правильно выбрать банк?

1. Общие требования.

2. Специальные требования (в зависимости от операции, в которой заинтересован клиент).

ИГРА «КАК СОХРАНИТЬ И ПРИУМНОЖИТЬ ДЕНЕЖНЫЕ

НАКОПЛЕНИЯ?»

ЦЕЛЬ -закрепление моделей рационального финансового поведения в процессе управления личными сбережениями и инвестициями;

Предлагаемая игра состоит из двух этапов, которые необходимо пройти каждой команде.

- 1 этап. Знакомство с инструментами инвестирования и их особенностями

На данном этапе игроки получают знания в области инвестирования личных накоплений.

- 2 этап. Первый опыт инвестирования.

На данном этапе игроки сталкиваются с необходимостью инвестирования накопленных сбережений с учетом знаний, полученных на первом этапе игры.

Оборудование. Карточки - по принципу «Поля ЧУДЕС» ( сверху – постулат, с обратной стороны 4 варианта ответов). За правильный – 400 руб. Игральный кубик, 25 –ти клеточное игровое поле с фин. Ситуациями.

Методическое сопровождение изучения темы «Личный и семейный бюджет» (4.79 MB)

Методическое сопровождение изучения темы «Личный и семейный бюджет» (4.79 MB)

0

0 1262

1262 74

74 Нравится

0

Нравится

0