Получите свидетельство

Получите свидетельство Вход

Вход

Бухгалтерский учёт в деятельности предпринимателя

Тема № 9

10 класс

План урока: 1. Основы бухучёта и его смысл 2. Прибыль как источник расширения производства, оплаты труда и риска предпри- нимателя.

Финансовая отчётность предприятия является носителем чрезвычайно важной информации о положении предприятия. Под финансовым учётом понимается информация, используемая для составления отчётности внешним пользователям(учредителям, кредиторам, налоговой службе и др.)

Система, обеспечивающая руководителей и специалистов предприятия производственной информацией для принятия эффективных решений и обеспечивающая инвесторов информацией для оценки деятельности предприятия (финансовый учёт), называется бухгалтерским учётом .

Бухгалтерский учёт — это процесс сплошного, непрерывного взаимосвязанного наблюдения и отражения хозяйственной деятельности предприятия в первичных документах при помощи различных измерителей. Каждый свершившийся факт, или операция в производстве, оформленные документом, называется хозяйственной операцией.

Бухгалтерский учёт в целом представляет собой систему записей, классификации и суммирования определённым образом в денежном выражении тех взаимодействий и событий, которые имеют отношение к финансам, а также преобразование их результатов.

Это система контроля за хозяйственной деятельностью отдельных предприятий с целью получения о них текущих и итоговых данных. Бухгалтерская информация содержится в документах, называемых финансовыми отчётами .

Основные задачи бухгалтерского учёта: 1. Обеспечение контроля за наличием и движением имущества, использованием материальных, трудовых и финансовых ресурсов в соответствии с утверждёнными нормами и сметами. 2. Своевременное предупреждение негативных моментов хозяйственно-финансовой деятельности, выявление и мобилизация внутрихозяйственных резервов.

3. Формирование полной и достоверной информации о хозяйственных процессах и результатах деятельности предприятия, необходимой для оперативного управления им и предоставляемой инвесторам, поставщикам, покупателям, кредиторам, налоговым, финансовым, кредитным учреждениям и иным заинтересованным юридическим и физическим лицам.

4. В мировой практике считается, что современный бухгалтер должен заниматься не только фиксированием хозяйственных операций, но и другими функциями управления: планированием, контролем, разработкой и подготовкой различных экономических решений по улучшению деятельности предприятия.

Главной формой бухгалтерской отчётности является баланс . Даже беглое его чтение может дать аналитику, имеющему опыт, достаточно полную картину о текущем финансовом состоянии предприятия, учреждения, устойчивости его положения, возможных изменениях и направлениях работы.

Термин «баланс» в переводе с латинского означает «двух чашечные весы» и употребляется как символ равновесия. Бухгалтерский баланс построен на основании классификации хозяйственных средств, то есть он состоит из двух равновеликих частей: в одной отражаются средства по их составу, а в другой по источникам формирования.

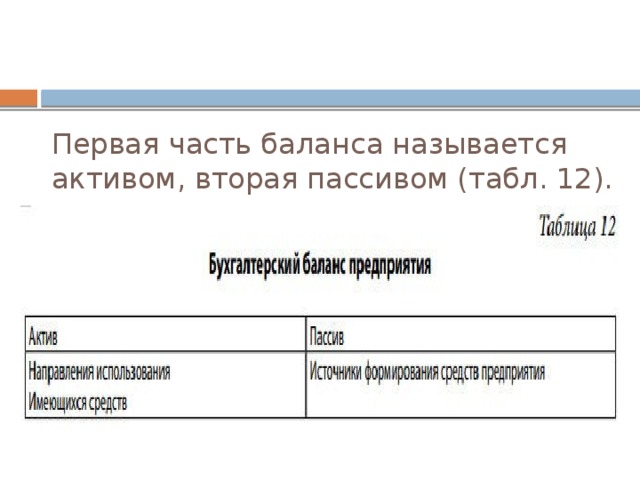

Первая часть баланса называется активом, вторая пассивом (табл. 12).

Важнейшей особенностью бухгалтерского баланса является равенство итогов актива и пассива, так как в активе и в пассиве отражается одна и та же сумма средств в денежной оценке, но с разных сторон: в активе показываются средства предприятия по их составу, а в пассиве за счёт каких источников они сформированы. Каждый элемент актива и пассива (вид средств или источников) называют статьёй баланса. Статьи баланса в активе и пассиве распределены на три раздела. Каждая строка баланса имеет свой порядковый номер, что облегчает работу по анализу статей баланса.

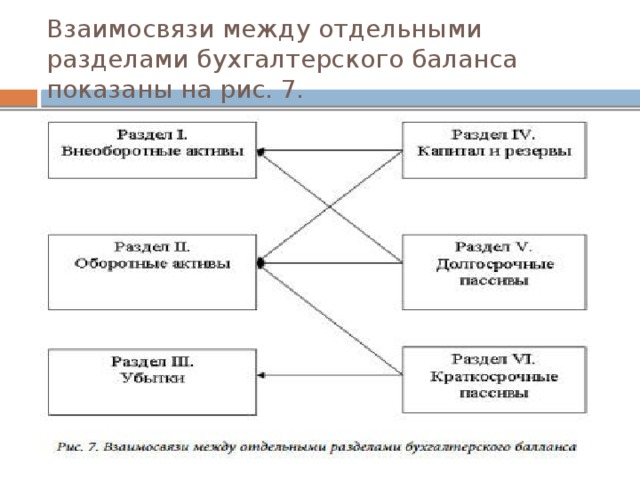

Взаимосвязи между отдельными разделами бухгалтерского баланса показаны на рис. 7.

Итоги по активу и пассиву баланса называются валютой баланса. Для отражения состояния средств в балансе предусмотрены две графы: «На начало года» и «На конец отчётного периода». Во второй графе показывается состояние видов средств и их источников на дату составления баланса.

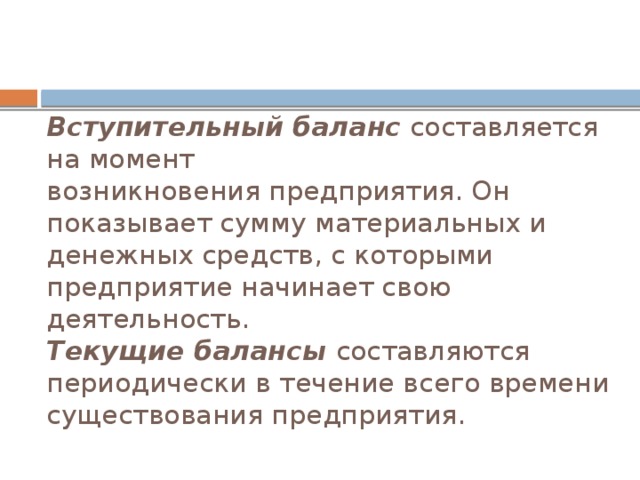

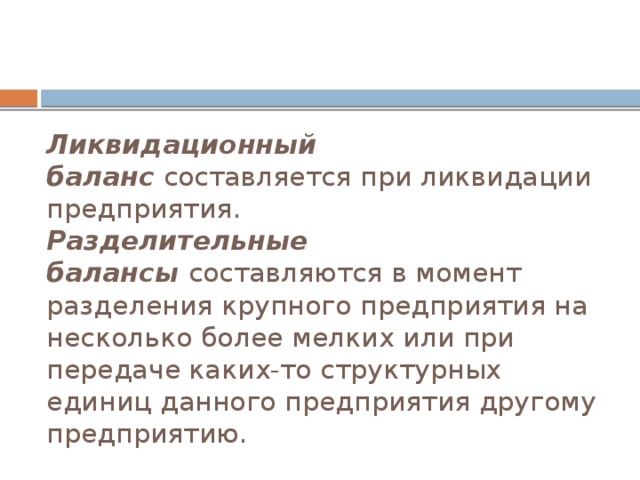

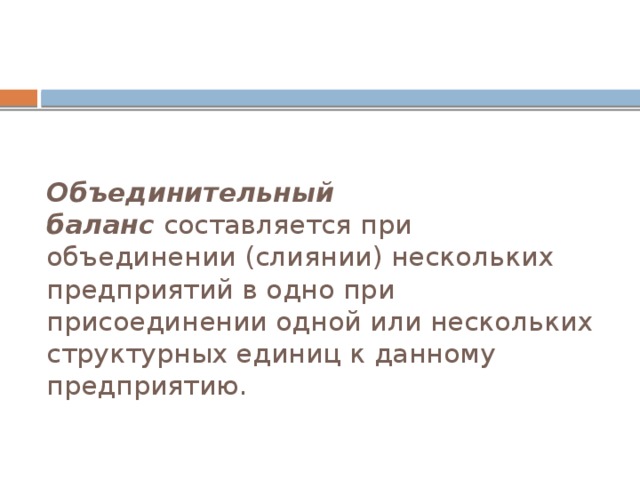

По времени составления бухгалтерские балансы могут быть: - вступительные, - текущие, - ликвидационные, - разделительные, - объединительные.

Вступительный баланс составляется на момент возникновения предприятия. Он показывает сумму материальных и денежных средств, с которыми предприятие начинает свою деятельность. Текущие балансы составляются периодически в течение всего времени существования предприятия.

Ликвидационный баланс составляется при ликвидации предприятия. Разделительные балансы составляются в момент разделения крупного предприятия на несколько более мелких или при передаче каких-то структурных единиц данного предприятия другому предприятию.

Объединительный баланс составляется при объединении (слиянии) нескольких предприятий в одно при присоединении одной или нескольких структурных единиц к данному предприятию.

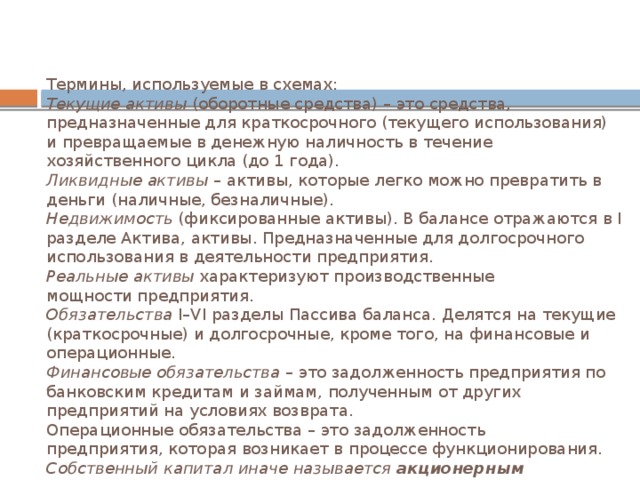

Термины, используемые в схемах: Текущие активы (оборотные средства) – это средства, предназначенные для краткосрочного (текущего использования) и превращаемые в денежную наличность в течение хозяйственного цикла (до 1 года). Ликвидные активы – активы, которые легко можно превратить в деньги (наличные, безналичные). Недвижимость (фиксированные активы). В балансе отражаются в I разделе Актива, активы. Предназначенные для долгосрочного использования в деятельности предприятия. Реальные активы характеризуют производственные мощности предприятия. Обязательства I–VI разделы Пассива баланса. Делятся на текущие (краткосрочные) и долгосрочные, кроме того, на финансовые и операционные. Финансовые обязательства – это задолженность предприятия по банковским кредитам и займам, полученным от других предприятий на условиях возврата. Операционные обязательства – это задолженность предприятия, которая возникает в процессе функционирования. Собственный капитал иначе называется акционерным капиталом .

2. Любая фирма оценивается по её способности обеспечить прибыль .

Прибыль – важнейший источник средств для развития и расширения производства, удовлетворения социальных потребностей.

Чистая прибыль — прибыль предприятия, предпринимателя, остающаяся в его распоряжении после уплаты налогов, платежей в государственный и местный бюджеты.

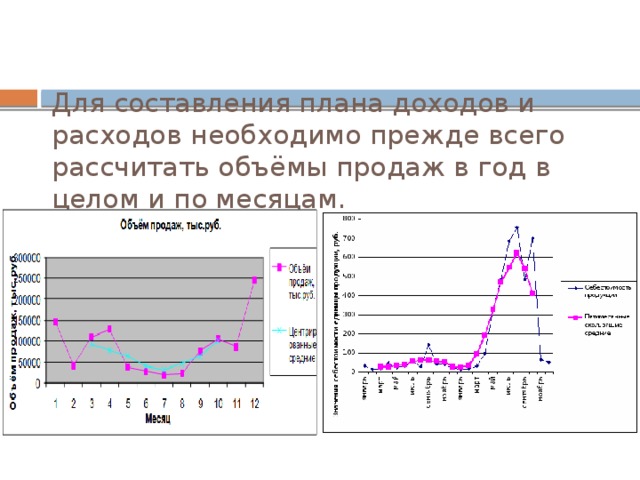

Для составления плана доходов и расходов необходимо прежде всего рассчитать объёмы продаж в год в целом и по месяцам.

Основным источником доходов производственных предприятий является выручка от продажи выпускаемой продукции. Именно продажи определяют прочие аспекты деятельности предприятия, поэтому составление плана доходов и расходов начинается с прогнозирования объёма продаж. Основой для такого прогнозирования должен служить план маркетинга. Используя его, необходимо тщательно, месяц за месяцем, рассчитать объёмы реализации. При этом следует принимать в расчёт сезонные колебания, которые могут отразиться на деятельности предприятия.

После того, как ожидаемая выручка от продаж спланирована, необходимо расписать по месяцам все возможные совокупные затраты (расходы). Следующий шаг составления плана доходов и расходов – подсчёт прямых расходов. К ним относятся затраты на рабочую силу и материалы, используемые в производстве продукции.

Затраты на рабочую силу определяют как произведение сдельной заработной платы за 1 единицу продукции на количество запланированной для производства продукции. Затраты на материалы рассчитывают как произведение стоимости всех материалов, используемых при изготовлении 1 единицы продукции, на количество этой продукции.

Кроме прямых расходов на любом производстве имеется множество косвенных расходов (затрат), которые не связаны напрямую с производством продукции, но которые необходимо учитывать при составлении плана доходов и расходов. К косвенным расходам относятся затраты на: - содержание административно-управленческого персонала, - рекламу, - торговые расходы, - канцелярские товары, - страхование, телефон переписку, командировочные расходы, - электричество, воду и прочие расходы.

Открывая свое дело, предприниматель должен знать, когда именно он может рассчитывать на получение прибыли. Для получения прибыли предприятие сначала должно выйти на самоокупаемость. Самоокупаемостью называют способность предприятия возмещать все свои расходы за счет выручки от реализации, производимой продукции. Это своеобразная точка финансового равновесия предприятия, в которой совокупные доходы равны совокупным расходам.

Точку самоокупаемости можно рассчитывать по следующей формуле: К = СФЗ : Цшт × ПЗшт, где: К – точка самоокупаемости (ед. прод.) СФЗ – совокупные фиксированные затраты (руб.) Цшт – цена за единицу продукции (руб.) ПЗшт – переменные затраты из расчета на единицу продукции (руб.)

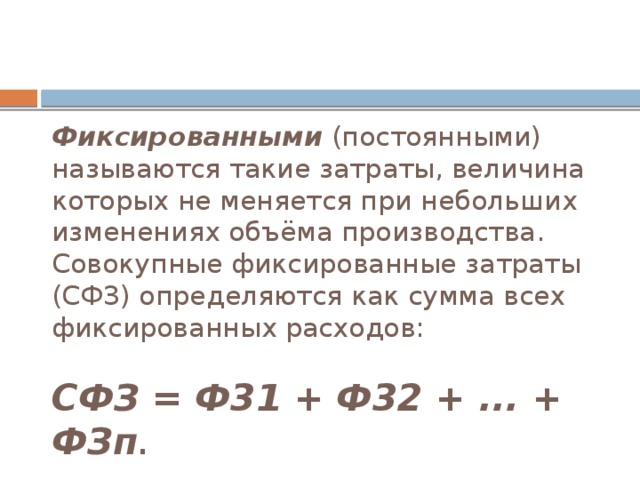

Фиксированными (постоянными) называются такие затраты, величина которых не меняется при небольших изменениях объёма производства. Совокупные фиксированные затраты (СФЗ) определяются как сумма всех фиксированных расходов: СФЗ = Ф31 + Ф32 + ... + ФЗп .

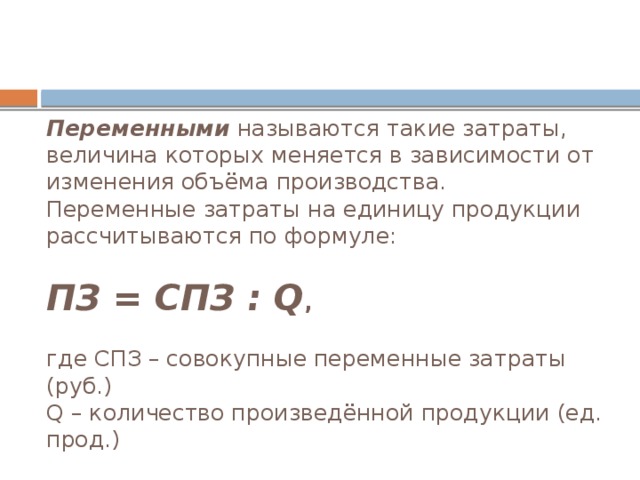

Переменными называются такие затраты, величина которых меняется в зависимости от изменения объёма производства. Переменные затраты на единицу продукции рассчитываются по формуле: ПЗ = СПЗ : Q , где СПЗ – совокупные переменные затраты (руб.) Q – количество произведённой продукции (ед. прод.)

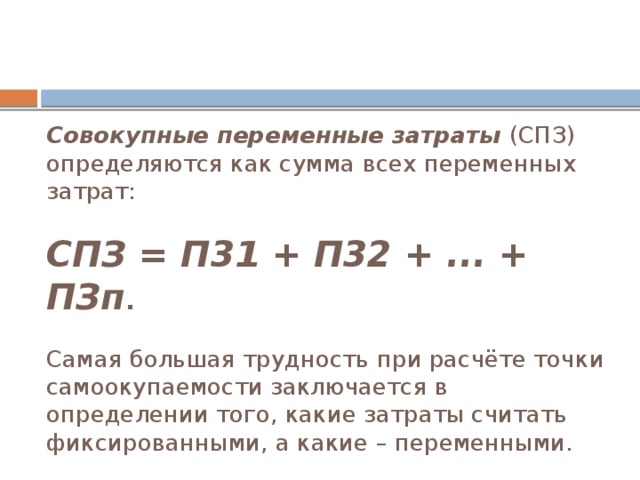

Совокупные переменные затраты (СПЗ) определяются как сумма всех переменных затрат: СПЗ = П31 + П32 + ... + ПЗп . Самая большая трудность при расчёте точки самоокупаемости заключается в определении того, какие затраты считать фиксированными, а какие – переменными.

СПАСИБО ЗА ВНИМАНИЕ!

Бухгалтерский учёт в деятельности предпринимателя (393.29 KB)

Бухгалтерский учёт в деятельности предпринимателя (393.29 KB)

0

0 754

754 29

29 Нравится

0

Нравится

0